近期全球宏观经济形势严峻,PC市场及供应链早已从供应短缺变成了供过于求,而AMD显然也受到了波及。日前,AMD下调了第三季度的营收预期,理由是使用该公司芯片的个人电脑需求弱于预期。

芯片巨头AMD将于美国东部时间11月1日美股盘后发布2022年第三季度业绩。近期全球宏观经济形势严峻,PC市场及供应链早已从供应短缺变成了供过于求,而AMD显然也受到了波及。日前,AMD下调了第三季度的营收预期,理由是使用该公司芯片的个人电脑需求弱于预期。

上季度业绩回顾

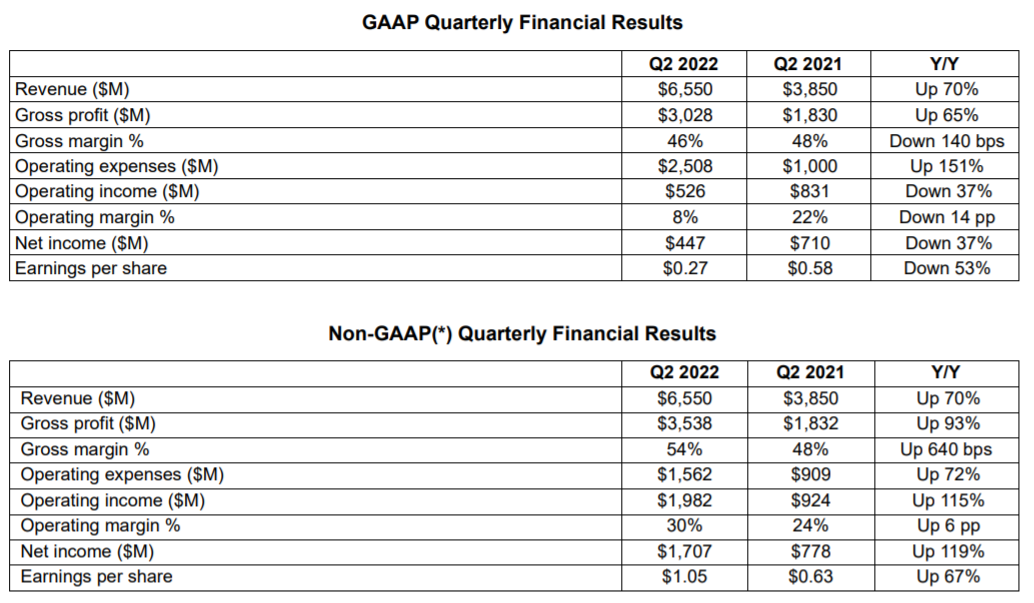

AMD第二季度营收为65.5亿美元,同比增长70%,环比增长11.3%。这是AMD季度营收首次突破60亿美元大关,同时已连续八个季度创下单季营收新高。AMD虽然保持增长的趋势,不过增速开始放缓。

在该季度,AMD的毛利率为54%,同比增长6%,环比增长1%。净利润为4.47亿美元,与上年同期的7.1亿美元相比下降了37%,每股摊薄收益为0.27美元,相比去年同期的0.58美元下降了53%,主要原因是收购赛灵思的无形资产摊销。

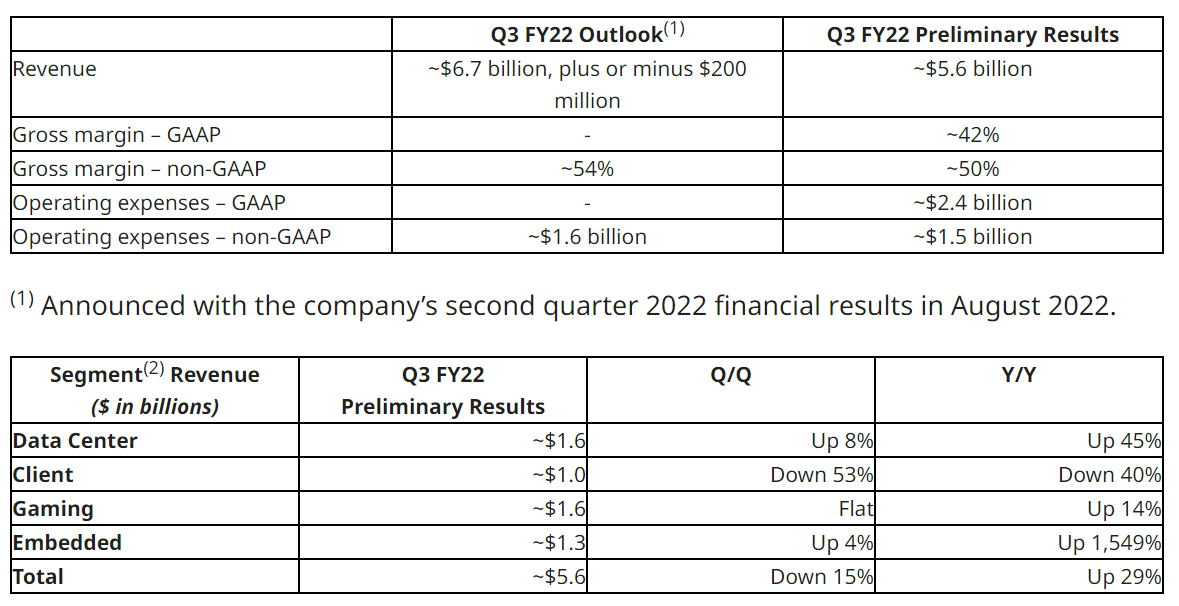

AMD预计2022年第三季度的营收约为67亿美元,上下浮动2亿美元,同比增长约55%。虽然AMD在2022年第二季度的业绩超过了分析师的预期,但2022年第三季度的展望不及预期。此外,AMD预计2022年全年收入约为263亿美元,上下浮动3亿美元,比2021年增长约60%,赛灵思的加入、服务器市场和半定制业务将是主要的推动力。

聚焦Q3:季度收入下调,PC市场衰退超乎预期

近期全球宏观经济形势严峻,PC市场及供应链早已从供应短缺变成了供过于求,而AMD显然也受到了波及。近日AMD发布了2022年第三季度初步财务业绩,预计营收约为56亿美元,同比增长29%。相比2022年第二季度财报里67亿美元,以及同比增长55%的预期,收入大幅度减少了11亿美元。

AMD方面对于业绩下滑给出的原因是:“宏观经济萎缩导致传统PC消费市场销量不及预期,同时伴随着供应链大量库存,所以整体上市场上装机热情不高,导致处理器出货量大幅减少。”

AMD四大事业部中,数据中心、游戏、嵌入式三大事业部营收呈增长态势,而客户事业部营收出现大幅下滑,这也是导致AMD本季度营收远低于市场期望的主要原因。AMD客户事业部主要包含台式机和笔记本PC处理器和芯片组产品。本季度客户事业部预计营收同比下降40%,环比下降53%。AMD预计第四季度将与第三季度相似,数据中心和嵌入业务将引领增长,PC业务方面将延续本季度所持的保守态度。美国经济正面临迫在眉睫的衰退和高通胀,使得今年二季度美国PC市场的出货量同比跌超两成。

据国际咨询公司科纳仕(Canalys)近日发布的2022年第三季度全球PC出货量报告显示,台式机和笔记本电脑的总出货量下降18%至6940万台。另据国际咨询公司高德纳(Gartner)发布的信息,PC第三季度全球出货量创下20多年来的最大降幅,标志着PC市场的历史性放缓。

在连续四个季度同比下滑后,PC销量进入历史低谷。多位专家及分析师表示,PC行业出货量萎缩现象将在今年第四季度持续,而在这一环境下,产业链企业也纷纷收紧开支,并寻找突围路径。

分析师观点

美国银行分析师Vivek Arya发表研报,下调AMD的业绩预期,并指出,PC消费市场正“进一步恶化”,并将继续解决过剩库存问题。目前,该分析师对AMD的评级为“买入”。

Arya目前预计AMD2022年和2023年的营收将分别达到257.6亿美元和280.9亿美元,低于此前预期的260.5亿美元和286.8亿美元。

不过,Arya表示:“虽然再次下调预期是难以接受的,但我们的感觉是,与PC相关的预期下调,尤其是对于AMD,已经接近尾声。”他指出,该行目前的预期是PC业务在2023年同比下降11%。

此外,Arya指出,AMD的估值颇具吸引力,该公司很可能会继续在数据中心领域获得更多份额,并继续获得执行力的提升。我们继续预计AMD 2024年每股收益将达到6美元,这意味着AMD市盈率将低于12倍。

分析师预测

根据彭博一致预期,AMD 2022年第三季度营收为57.16亿美元,调整后净利润为11.44亿美元,调整后EPS为0.7美元。

共有49位分析师对AMD进行了评级,其中32位给予买入评级,17位给予持有评级,平均目标价为91.74美元。