死性不改、估值跌落地板的百度,你买不买?

$百度(BIDU)$

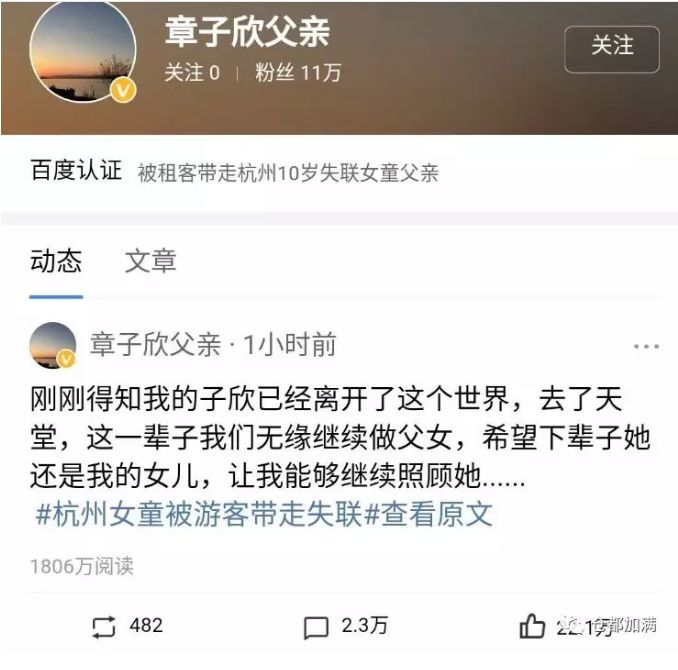

来源:百度

看到这样一条信息,即便和当事人毫不相识,也能够通过字面,真切地感受到一个和女儿阴阳相隔的父亲内心的悲痛。

人类的情感很多时候是相通的,尤其是面对生离死别时刻,这条动态在短短一小时内收获了超过1800万的点击量,以及无数的“打气”留言。

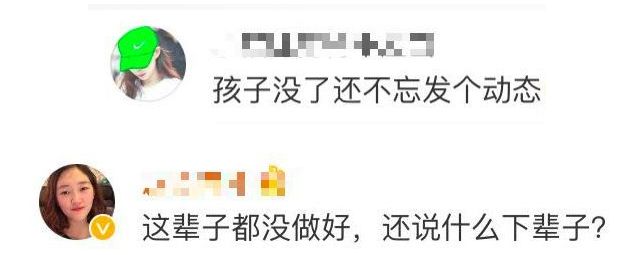

但很快,就被网友发出质疑。

来源:百度

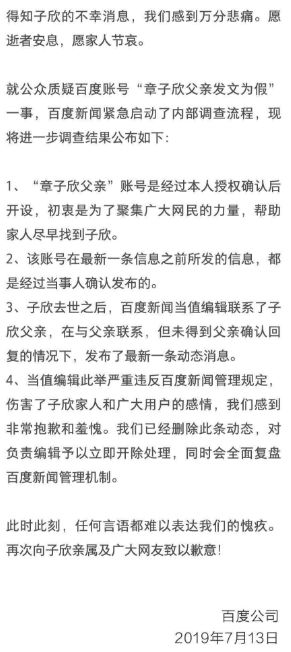

随后媒体爆出,章子欣姑父证实,文字并非女童父亲所写,因为当时章父正在当地派出所做笔录,接到消息后准备赶往宁波。舆论哗然,重重压力之下,百度承认此消息是其一名新闻编辑,在未获取章父确认的情况下操作该账户,以章父口吻擅自发布。

来源:百度

这是赤裸裸的作假,很明显,这位编辑的核心目的就是蹭热点、刷流量,尽管百度已第一时间开除这位新闻编辑,但冰冻三尺,非一日之寒,若非被百度的“流量变现”思维灌输到每个脑细胞,相信这位编辑也不敢如此妄为。

回看这几年,百度可谓恶行累累,甚至是屡错屡犯、死性不改,“魏则西”、医药竞价、虚假广告,现在又来了这个假冒他人名义发动态。

我们不禁要问,Baidu,what‘s your problem?

PC百度:流量之王的崛起

一切问题的根源,都离不开百度的商业模式--流量变现(卖广告)。

在PC时代,用户上网,离不开浏览器。而基于操作便捷性,即使是正常登录一个网站,用户也甚少会自己敲击键盘输入一长窜的英文网址,而是打开搜索引擎,输入几个关键字,从跳出来的结果链接中点击进入。如果要在浩如烟海的互联网世界进行高效的信息搜索,则更加离不开搜索引擎。

这就奠定了搜索引擎在PC时代的江湖地位--超级流量入口。

只要流量足够大,变现就顺理成章,广告费也就如源头活水,长流不竭,这绝对是躺赢之路。而作为国内数一数二的搜索龙头,百度享尽了这个web生态红利,并把这种模式玩到了极致,衍生出了百度版的“竞价排名”,业绩节节攀升,尤其是在2010年谷歌退出中国后,百度迎来了自己的高光时刻。

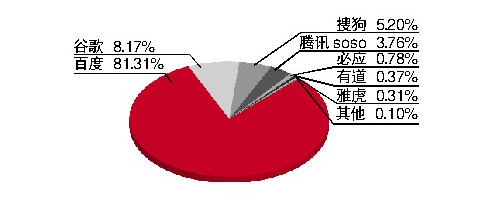

2010-2011年,百度营收和归母净利润增速连续两年超过70%,为近十年最快;2011年7月,百度市占率按年提升10个百分点,成功突破8成,已成垄断态势,而昔日最大的竞争对手--谷歌则萎缩至不足10%。

来源:CNZZ调查数据

业绩的强势表现,股价自然也是一飞冲天。11年3月,百度以462.04亿美元超越腾讯(446亿美元),成为当时市值最高的中国互联网企业,稳居BAT阵营头把交椅。

来源:富途

手机百度:流量之王的陷落

随着智能手机的普及,移网取代固网,成为新的也更为庞大的互联网江湖,互联网巨头的座次也开始分化。

因为,在小小的手机屏幕,浏览器不再那么重要,APP成为新的流量入口,加上AT这些互联网巨头在不断进行生态圈建设,不仅垄断各个细分领域的流量,不断蚕食百度的领地,而且逐渐形成百度难以染指的信息孤岛,这个昔日的超级流量入口,开始逐渐被边缘化。

流量兴,百度兴,流量衰,百度衰。

大敌当前,同为互联网巨头的百度,当然不会坐以待毙,它也在积极扩展,参与过生态圈建设,和AT近身肉搏。

来源:作者自行整理

也提出All in AI,请来技术大牛--陆奇,希望打造出百度引以为傲的产品。

来源:百度

不过很可惜,这些努力不是浅尝辄止,就是半途而废。当初花大价钱收购的公司,被一个个砍掉或者卖掉;当初誓言要大力发展的云业务,现在不温不火,还是挣扎在第二甚至第三梯队;万众瞩目的Apollo,随着陆奇的离开,前景变得扑朔迷离;为数不多还算运营得不错的,大概就只有爱奇艺吧,而爱奇艺本身所承载的,不过就是老套的流量变现思维。

客观上讲,搜索引擎在移动互联网时代的作用衰减,而又拿不出像微信、淘宝这类用户粘性极高的产品,是导致百度在移动互联网生态失败、流量入口地位不再的重要原因;主观上,过度着迷于以往的流量变现生意模式,公司内“流量变现“势力过大,是其转型犹豫不决、难以产生新的划时代科技产品的主要原因。

兜兜转转,你会发现,百度还是那个数十年如一日,依靠流量变现的广告公司,直至今年Q1,广告及相关收入的占比依然超过70%。

成也流量,败也流量。

而这样的百度,无论营收还是市值,早已被AT抛离。

业务没有突破,高管变动频繁,负面新闻频传,业绩增速下滑甚至出现季度性亏损,百度股价自然是萎靡不振,跌跌不休,整整一年。

来源:富途

百度还有投资价值吗?

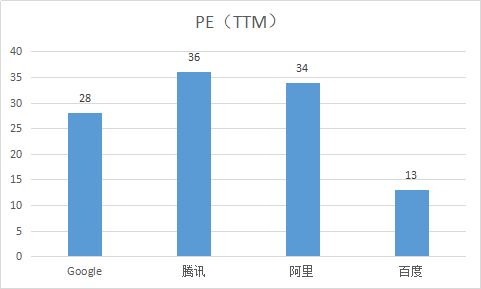

百度的股价有多惨?

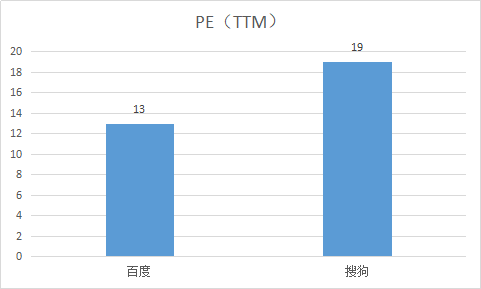

从去年7月进入下跌通道以来,至最新收盘价,百度已蒸发近6成市值,PE(TTM)跌至13,不及昔日对手的一半。

来源:wind

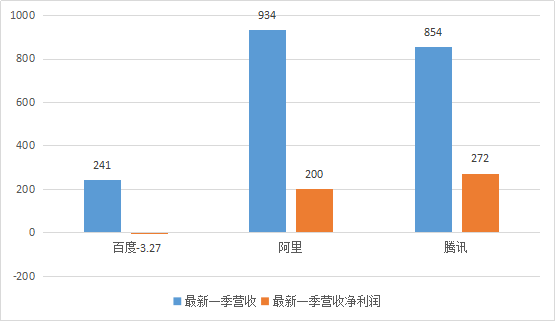

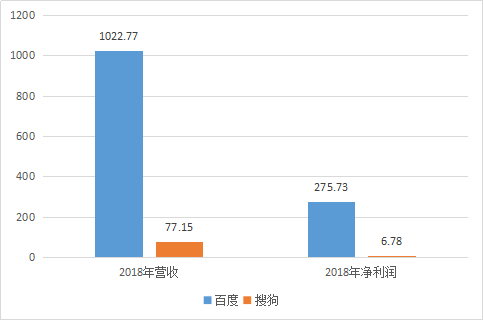

甚至和市占率、营收远不及自己的搜狗相比,都相形见绌。

来源:wind,单位:亿元人民币

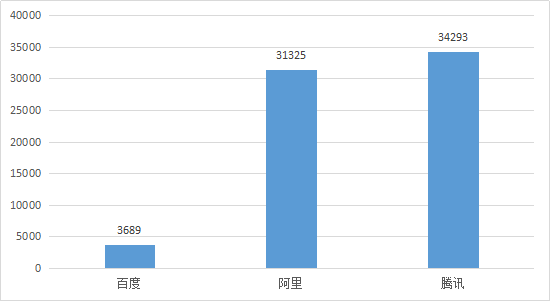

来源:wind

要知道,搜狗的净利率只有8%,而百度高达22%。

两相对比,百度的估值可以说很便宜了,说跌趴到地板也不为过。

既然如此,百度值得抄底了吗?

要回答这个问题,先得看百度这门生意是否有可持续性,是否存在反弹的机会。

长远上看,由于互联网数据浩如烟海,用户对于信息搜索的需求不会枯竭,搜索引擎的作用难以被完全取代,这门生意仍然长做长有。百度作为国内处于绝对垄断地位的搜索引擎,存在和发展也就具备了长期性、可持续性。公司在,生意在,那么股价也就有了反弹的可能性。

从近期的走势上看,百度股价也存在一定的超跌情况,尤其是5月17日,百度交出上市以来首次亏损的季报,利空重击股价,即日大跌超过16%,次日续跌超8%,其后还在继续下探,直到106.8元的低位,才止住下跌势头。

来源:富途

截止目前,百度股价已横盘近两个月,业绩利空的负面因素也已大致price in,若非再有重大利空传出,股价再大幅下跌的概率也不高了。相反,如果有利好消息传出,股价随时会出现技术性反弹。

当然,解铃换需系铃人,因业绩而大跌,当然也需要业绩修复。

百度的业绩增长尽管令人失望,但瘦死的骆驼比马大,基于原有的广告业务的优势,同时Q1的大幅转亏是因为营销推广费用(春晚红包赞助)大幅增加,而转化营收效果不及预期所致,相信此时的百度,必定会调整方案,减低成本,尽全力扭亏为盈。

所以,如果要回答百度能不能抄底,关键就在于你对百度在下一个财季扭亏为盈是否抱有信心,即使退一万步讲,是否相信百度不会一直亏损下去,如果相信,那大可以放心入场。

只是,中长期上看,百度的业绩的增长瓶颈仍在,如果继续沉迷过往的流量变现路径,继续毫无节操地散播各种竞价医药广告,继续制造“魏则西事件”,继续假冒失去女儿的父亲发信息,这样的百度,即使扭亏为盈,股价修复至5月17日前的位置,也很难继续上升。而且,这样的百度,也绝不是社会、民众和投资者所需要的百度。

最后想说的,无非就是一句话,抄底百度,博取业绩反弹,可以,但若想长久持有,小心自己成了“大股东”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。