驴皮吹破了!东阿阿胶业绩爆雷,市值两日蒸发近40亿元

自去年以来,全国最大的阿胶生产厂商、中华老字号——东阿阿胶却遭遇诸多不顺,经历了“水煮驴皮”事件后,公司业绩开始变脸,股价也多次跳水。

由于上半年业绩降幅超过70%,7月15日,东阿阿胶开盘即上演一字跌停,

7月16日,公司股价再度大跌5.59%,两个交易日里,公司市值蒸发38.66亿元。

文丨吴晓璐

来源 | 中国新闻周刊 (ID:chinanewsweekly)

金错刀(ijincuodao)授权转载

1

满世界找驴

“暗服阿胶不肯道,却言生来为君容”,揭开了杨贵妃的驻颜之道。据史料考证,阿胶的应用迄今已有3000年的历史。$东阿阿胶(000423)$

阿胶是什么?通俗讲,它和驴的多少、好坏,关系密切。

根据国家药典明确规定,阿胶只能采用驴皮熬制。其他动物毛皮熬胶功效各不相同,其中牛皮熬胶叫黄明胶,效果次之,而用马皮熬制的阿胶效果恰恰相反,孕妇一旦食用后,极有可能导致流产。

由于阿胶有补血滋阴、润燥等功效,受到不少消费者青睐。但是,因大量消耗驴皮胶生产阿胶,且驴的繁殖难、周期长、见效慢、效益低以及规模化养殖困难,中国的毛驴存栏量持续降低。

据中国统计年鉴, 1999年,国内还有934.8万头毛驴,但是到了2018年,国内毛驴仅剩253.28万头。20年间,中国毛驴数量减少逾七成。

中国新闻周刊制图,数据来源:中国统计年鉴

山东阿胶行业协会曾公布过一组数据,我国阿胶年总产量至少在5000吨以上,按照每张驴皮预计可生产阿胶1.5公斤至2.5公斤阿胶,至少需要驴皮400万张左右,而国内供应总量不足180万张。

近年来,外媒多次报道,中国企业满世界找驴,大量从海外收购驴皮,不仅导致海外驴皮价格飙升,也让越来越多的国家禁止对华出口毛驴与驴皮。

暂且不说外国的洋毛驴能不能满足中国阿胶的功效,可以肯定的是,由于供应紧俏,驴皮价格不断上涨。

山东阿胶协会的数据显示,2000年,我国驴皮收购价格仅为25元/张,2014年迅速增长至1500元/张,直到2017年年末,我国驴皮收购价格已经达到2500元/张。

据媒体报道,一张马、骡子皮才200元,猪皮和一些制作皮鞋、皮包剩下的下脚料就更便宜,受暴利驱使,一些厂家在阿胶原料中掺假的行为屡屡出现。

据《2019年中国阿胶行业分析报告》,按照每年正常出栏120万头计算,再加上驴皮进口因素,全年可生产的阿胶总数量也就在3000多吨。全年可供制胶的驴皮,只够实现当前产量的六成左右。

新华社也曾发文称,以原料驴皮供应计算,阿胶年产量应该只有实际销量的六成左右,可能有近四成假冒原料混入了生产环节,主要是马皮、骡皮、猪皮,甚至屠宰场的下脚料皮等,而传统的检测手段并不能检测出。

目前市面上的阿胶产品种类杂乱,每公斤价格400元至6000元不等,然而仅驴皮的成本就达到平均每公斤1200元以上,低于成本价的阿胶,必然不是纯驴皮熬制而成的正宗阿胶。

图/淘宝上阿胶块价格,产品重量在120g-250g不等。

2

19年涨价74倍

由于原料驴皮价格上涨,东阿阿胶近年来多次上调阿胶价格。

最近一次提价是在2018年的12月份,东阿阿胶将重点产品东阿阿胶出厂价提高6%。

2018年年报中,东阿阿胶称,“由于农业机械化和运输机械化的提高,及城镇化进程的加快,国内毛驴的存栏量逐年下降。同时,毛驴规模化养殖进程较慢,将会导致阿胶原料驴皮价格的波动。上游原料供给与下游市场需求的矛盾将继续存在,驴皮原料紧缺仍是制约公司发展的主要问题。”

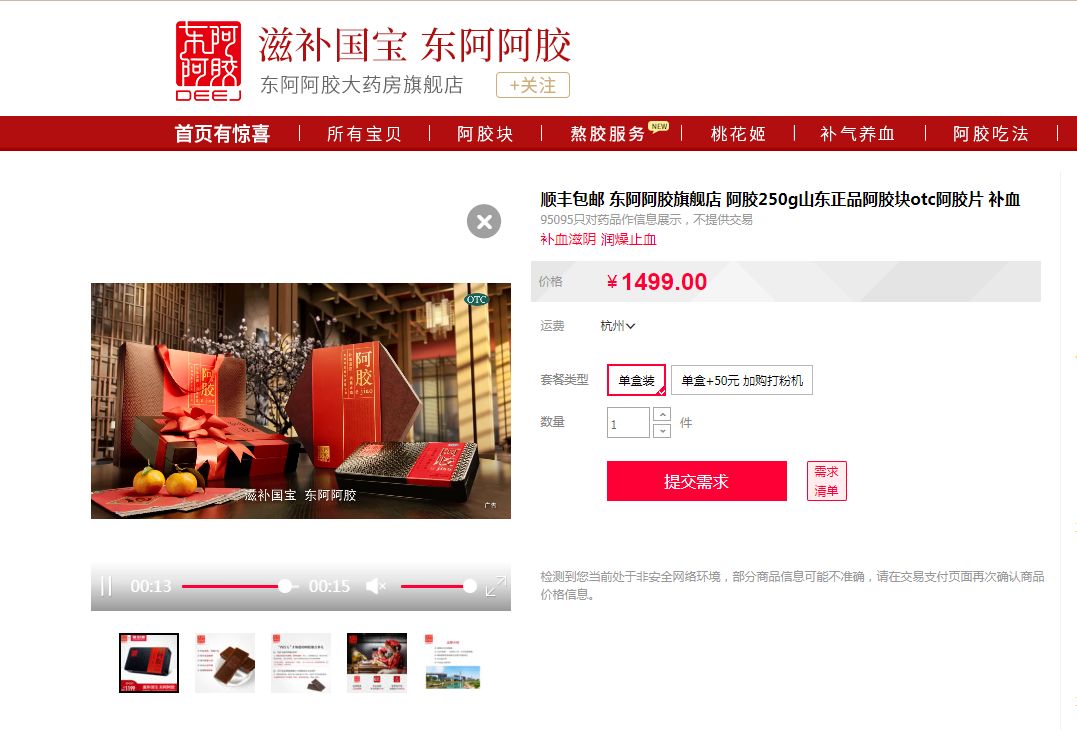

目前,东阿阿胶天猫旗舰店上显示,250g东阿阿胶块售价1499元,相当于每公斤5996元。

图/网页截图

实际上,从2006年,秦玉峰执掌东阿阿胶实行“价值回归”战略之后,不定期涨价就成了东阿阿胶的一个特色。

秦玉峰此前多次公开表示,东阿阿胶的涨价是价值回归,清朝时每斤阿胶交税银一两七钱,按此换算,到现在阿胶的价格应该在4000元/斤-6000元/斤。

公开数据显示,2001年,东阿阿胶的阿胶产品零售价为每公斤80元,涨到今年的5996元/公斤,19年间涨幅74倍。

其中,提价幅度最高的一次是2011年,因为阿胶的主要原料——驴皮资源日趋紧张,收购价格不断上涨,公司上调阿胶块产品出厂价不超过60%。

由于老字号招牌和不断提价,东阿阿胶还被称为“药中茅台”。

3

业绩爆雷早有迹象

7月14日晚间,东阿阿胶公布了2019年上半年的业绩预告,公司预计今年上半年净利润为1.81亿元至2.16亿元,比去年同期下降75%至 79%,业绩下降超过七成!

东阿阿胶在业绩预告里称,今年业绩下降,主要是受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,公司下游传统客户主动消减库存,从而导致公司上半年产品销售同比下降。

东阿阿胶业绩爆雷,并非没有迹象可循。去年以来,该公司的业绩增长乏力。2018年全年,东阿阿胶净利润仅增长1.98%,几乎持平,而扣除非经常性损益后的净利润则是下降2.32%。

因为去年一季度业绩未达预期,在去年五一假期后开盘第一天,东阿阿胶的股价直奔跌停。

今年一季度,东阿阿胶的营业收入和净利润就已双双大幅下降。在业绩公布次日,公司股价跳空大跌,全天跌幅达7.22%。

图/东方财富choice截图

除了此次业绩爆雷,去年,东阿阿胶的品牌形象受到过一拨冲击。

2018年2月份,国家卫计委12320卫生公益热线发布官方微博称,请透过现象看本质,阿胶只是“水煮驴皮”。

一时之间,阿胶行业备受质疑,作为行业老字号的东阿阿胶首当其冲。尽管随后上述官方微博以道歉澄清,中国中药协会也发声力挺阿胶,但是影响早已造成,也为东阿阿胶之后的业绩下滑埋下了伏笔。

业绩下行压力下,东阿阿胶股价也持续走低。与2017年6月份的股价高点71.35元/股相比,目前东阿阿胶的股价已经腰斩,跌幅在50%以上,而同期上证指数跌幅仅为6.97%。

香颂资本执行董事沈萌对中国新闻周刊表示,老字号对于企业来说是竞争优势,特别是品牌的影响力,但部分老字号却因此迷失了方向,搞不清自己的定位,躺在以往的历史优越感上自以为是。“东阿阿胶原本应该是一种更贴近普通消费者的营养滋补品,但企业却把自己去对标茅台,人为制造供给控制,逐渐脱离消费需求,最后自食其果。”

4

股东增持外资撤退

在昨日东阿阿胶股价大跌之时,公司控股股东华润医药公开发声,称继续看好东阿阿胶,不排除进行第二轮增持。

自去年年底以来,其控股股东就开始大手笔增持。公告显示,自2018年11月6日至2019年5月10日期间,东阿阿胶间接控股股东——华润医药投资累计购入公司股份1306.38万股,累计增持金额5.43亿元,累积增持股份数量占公司总股本的2.00%。

除了股东增持之外,5月25日,东阿阿胶也发布公告称,拟以不低于7.5亿元且不超过15亿元(均含本数)的自有资金回购公司股份,回购价格不超过45元/股。

虽有股东增持和公司回购两大利好,外资却毫不留情地退出。东方财富Choice显示,今年二季度以来,奥本海默基金公司(QFII)已经累计减持924.01万股。与此同时,北上资金也在撤退,香港中央结算有限公司合计减持316.98万股。

中金公司最新的研报认为,东阿阿胶于2019年将坚定调整渠道库存,全年业绩承压,下调公司盈利预测,同时基于短期估值水平,将其评级下调至“中性”,下调目标价至33.8元/股,而截至今日收盘,公司股价为33.44元/股,已经跌破中金的目标价。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。