投资大师系列:可知“戴维斯双击”的戴维斯家族?

前言

俗话说“富不过三代”,但戴维斯家族在美国投资界享誉盛名,祖孙三代都是极成功的投资家,鼎盛时家族管理资产最高达到1000亿美元。

第一代戴维斯从借了老丈人5万美元起步,到1994年他去世时,个人财富已增至9亿美元。

文章转载自“聪明投资者”

瑞士盈丰银行(EFG international)资深基金经理李剑锋曾与戴维斯家族第二代掌门人在纽约有过面对面交流,老人亲口讲述自己如何把基金做到了1000亿美金,并给了作者很多的鼓励、忠告和建议。

《戴维斯王朝》一书讲述了戴维斯家族的财富故事,李剑锋读完后总结出了戴维斯家族成功投资的10条准则,“聪明投资者”经授权转载。

戴维斯家族在美国投资界享誉盛名,祖孙三代都是极成功的投资家。华尔街传奇投资家巴顿·比格斯生前把戴维斯家族盛赞为“华尔街最伟大的家族之一”。

众所周知,投资是一个对人要求极高的行业,知识、品性的修为缺一不可,投资大家,无一不是经历千锤百炼而修炼而成。一个家族世出一个投资大师已实属不易,祖孙三代皆成名于江湖,大概美国历史上也是独此一家。

鼎盛时期,这个家族曾经管理1000亿美金的庞大资产,作为一个白手起家,且从未雇佣庞大的分析师和基金经理队伍的家族资产管理公司,这是相当了不起的成就。

正因为如此,《战胜华尔街》、《彼得·林奇的成功投资》等畅销书的作者约翰·罗斯柴尔德于2003年为此专门写了一本传记,名为《戴维斯王朝》,记载了这个家族祖孙三代人的事迹,并由彼得·林奇亲自作序。

戴维斯家族的投资史,是价值投资本身价值所在最好的诠释。祖孙三代人的投资生涯,跨越七十年,经历过了近百年来几乎所有美国历史的最重要的事件:从20年代的经济大萧条,到两次世界大战,从“黑色星期五”,到越南战争,从石油危机,到互联网泡沫,等等。

戴维斯家族自始至终奉行的价值投资,让他们不仅成功的度过了所有的这些市场波动,而且创造了投资史上为数不多的长期跑赢市场的业绩记录。

第一代戴维斯:无法复制的战绩

戴维斯家族的投资史,开始于1906年出生的谢尔比·卡洛姆·戴维斯(Shelby Cullom Davis)。戴维斯出生于伊利诺伊州一个还算富庶的家庭,据说其祖先是从“五月花”登陆美国的最早一批移民。

青年时代的戴维斯对经济和金融毫无兴趣。1928年从普林斯顿大学历史系毕业后,戴维斯周游欧洲,并在瑞士获得了政治学博士学位。

回国后,戴维斯零零星星做过几份工作,其中包括纽约州保险行业部门主管。就是这份工作,改变了戴维斯的一生。

直到今天,保险行业依然是投资界公认的最难理解的行业之一。保险业财务报表复杂且充斥着晦涩的行业术语,上世纪40年代的保险行业的信息披露更是极为有限。

戴维斯利用职务之便,详细研究了保险行业的历史和商业模式,成为了一个不折不扣的行业专家。卸任后,已经38岁的戴维斯,问老丈人借了5万美元,于1947年成立公司,专门投资保险行业股票。

那个时候,经济大萧条刚刚结束,市场避险情绪极高,没有人对股票有任何兴趣,美国政府债券是公认的最安全的金融资产。

股票估值非常便宜,道琼斯指数市盈率仅9.6倍。很多保险公司的估值远低于所持的债券和按揭贷款等金融资产价值。

另外,美国保险业也随经济的复苏成为成长性良好的行业。随着大批新家庭的成立,人寿、房屋、汽车等险种增速明显加快。戴维斯正是看中了这个行业的低估值和即将到来的成长性,大举购入美国保险公司的股票,并使用了最大限度的杠杆。

在接下来的十年里,随着保险行业成长的加速,保险公司的市盈率也随着市场情绪的好转而上升,盈利增长和市盈率同时提升,这就是著名的“戴维斯双击”(Davis Double Play)效应。再加上杠杆,戴维斯的财富开始迅速的积累。

到了60年代,道琼斯指数已经从1947年戴维斯开始投资的时候上涨了5倍,而戴维斯的那些保险公司股票同期上涨了200倍。这时戴维斯觉得美国保险公司估值不再有吸引力,于是把目光投向日本。

调研后,戴维斯果断大举买入了日本保险公司的股票,这让戴维斯不但再一次上演了戴维斯双击,还分散了以后美元贬值的风险。

从某种程度上来说,戴维斯是一个独一无二的投资者,他以一己之力,单凭一个行业,创造了投资史上的奇迹。

戴维斯起初问岳父借的5万美元,在他去世的时候,已经变成了9亿美元的巨额财富。

当然,戴维斯先后赶上了美国和日本两个市场最繁荣的几十年,并上了杠杆,而且几个牛熊市场交替,他几乎一股未卖。天时地利人和,恐怕很难有人可以复制戴维斯的投资战绩了。

第二代戴维斯:基金业的奇迹

第二代戴维斯出生于1937年。戴维斯给儿子取了一个跟自己一模一样的名字。为了以示区分,笔者下面称其为谢尔比。

谢尔比的青少年时代跟戴维斯如出一辙,上的同一所高中,念的同一所大学(普林斯顿),学的同一个专业(历史)。

但谢尔比没有浪费时间,毕业之后直接进入华尔街工作,在纽约银行研究部做了一名股票分析师,研究钢铁、橡胶、石油、水泥和有色金属等这些在那个年代最受追捧的行业。

那个时候,股票分析师还是个不太流行的行业,对公司的研究也常常只是闭门造车。从小就跟着戴维斯去见保险公司CEO的谢尔比显然不满足于纸上谈兵,他注重调研和实地考察。

那个时候上市公司也基本还没有投资者关系部门,所以22岁的谢尔比在调研中常常能够直接对话公司的CEO。

1966年,谢尔比离开银行,和其他两个合伙人创立了一个基金,开始大举购买高科技股票。然而,谢尔比的运气远没有戴维斯那么好。

戴维斯开始投资的时候,股票市场遍地是便宜货。而谢尔比入场的时候,经历了多年牛市的股票市场估值已经偏贵。那是“漂亮50(Nifty Fifty)”大行其道的年代,科技股是最火爆的板块。任何一个名字里头有“数据”或者“系统”的公司都会受到市场盲目地追捧。

谢尔比的基金开张第一年,就因为回报率达到25.3%而上了《机构投资者》和《商业周刊》等杂志的专访。谢尔比说:“那时我们觉得自己简直就是天才”。

对于高估值,谢尔比当时天真的认为,“买的是好公司,即便它们的股票价值被高估,它们依然是好公司。”

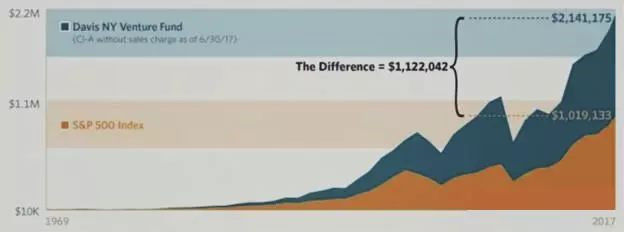

1969年,谢尔比接管了一个陷入困境的基金New York Venture Fund,这个基金后来成了戴维斯家族新的战场。

对New York Venture Fund起初1万美元的初始投资,现在价值214万美元。

数据来源:NEW YORK VENTURE FUND

不过,在当时,好景不长,1969-1970年间,科技股暴跌,谢尔比的基金1970年一年内下跌了21.1%。

坏运气还远不止这些。1973年到1974年,越南战争、尼克松政府垮台、美元贬值、石油禁运令油价从6美元一桶暴涨至23美元等一些大事件,让市盈率高达30倍的美国股市陷入了恐慌。

美国股市经历了经济大萧条之后最严重的一次暴跌。到1974年底,美国股市的市盈率直接跌回到了7.5倍,而红极一时的“漂亮50”平均跌幅高达43.6%。

虽然谢尔比的基金在这两年内大幅减仓,持有高达30%的现金,但这段经历依然给谢尔比留下了惨痛的教训:再好的公司,估值过高的时候去买,都可能会损失惨重。

从此以后,谢尔比不再追捧投资者期望值过高的股票,而把重心转向了增长平稳但估值合理的股票。

谢尔比的基金在接下来的市场反弹中大举投资了能源、金属、材料等板块和中小盘股,这些股票在通货膨胀高企的70年代大幅跑赢市场。谢尔比的基金从此走上正轨,表现越来越好。

临近80年代,谢尔比又成功预见了长达20年的利率下降,抛掉了70年代购买的重资产股票,大幅购入估值相对便宜的银行股和保险股,再一次踩准了市场的节奏。

第三代戴维斯:延续辉煌

谢尔比有三个孩子,安德鲁、克里斯和维克多利亚,都是60年代出生。谢尔比从小就注重培养他们对投资的兴趣,让他们小学的时候就开始接触金融,开了银行账户,而且给每人一笔数目不大的钱投资股票。

谢尔比还让三个孩子给自己基金做兼职股票分析师,每写一份研究报告谢尔比就给他们100美元。在饭桌上,别人家的父子谈论的是球赛,谢尔比家里谈论的是股票。

大学毕业后,安德鲁先后在波士顿和纽约的金融机构工作,迅速成为这些机构的骨干。克里斯则是在欧洲游历之后进入了祖父戴维斯的公司工作。维克多利亚最终没有选择金融行业。

克里斯·戴维斯

90年代,克里斯和安德鲁最终都进入了谢尔比的基金公司。而戴维斯一生成功投资所创造的所有财富,也在他去世后尽数投入了这个基金。戴维斯家族三代人的财富和投资生涯,在这一刻,凝结到了一起,在华尔街续写着辉煌。

时至今日,谢尔比已经退休,衣钵早已传承给克里斯。而克里斯也成为了华尔街著名的基金经理,继续着戴维斯家族的辉煌的传统和业绩。投资大师霍华德•马克斯的大作《投资最重要的事》注释版,克里斯就是受邀为书做评注的几位投资大家之一。

戴维斯家族的成功准则

回顾戴维斯家族70年的投资史,我们可以归纳出十条不变的规律:

第一,避免价值陷阱。估值便宜的公司往往也就值这个价。

戴维斯家族绝对不是格雷厄姆那样的寻找“雪茄屁股”的深度价值投资者。在讨论一个公司的估值之前,他们必定先判断这个公司是不是值得投资的好公司。

第二,避免估值过高的公司。

估值高的公司往往确实是好公司。但如果一个好公司的估值过高,一旦基本面有任何程度的恶化,投资者的情绪由乐观到悲观的转换,常常会导致该股票的市盈率腰斩,令投资者蒙受难以弥补的损失。毕竟,腰斩过的股票得翻倍才能保本。

第三,平缓增长但估值合理的股票是最安全的,尤其是公司成长率高于市盈率的时候,这也是戴维斯家族最为偏好的投资标的。

第四,喜欢的股票估值不合理的时候,要耐心等待。

市场参与者情绪的频繁变化常常会为耐心的投资者创造绝佳的买入时机,尤其是熊市的时候。

一家原本受市场追捧的优质的公司也常常会因为种种原因被投资者抛售,如果这些因素不影响公司长期的基本面,这个时候就是有耐心的投资者该变得贪婪的时候。

第五,要拥抱科技的进步。

在笔者看来,戴维斯家族最为难能可贵的地方之一,就是虽然他们的财富积累主要来自于保险、银行等那些他们看来“永不过时”的传统行业,但他们并没有像巴菲特和林奇那样从不投资科技股。

在笔者当面向谢尔比请教如何成功管理一个基金的时候,其忠告记忆犹新:

“第一,狠狠投资你擅长的东西(对他来说是银行业);

第二,不擅长的行业向指数看齐(也就是说,他的基金投资了美股所有表现最好的科技股)。”

多么明智的做法!笔者目睹无数给自己贴上“价值投资者”标签的同行始终无法说服自己去买亚马逊、谷歌、脸书等高科技行业的股票,因而大幅跑输市场,仅仅是因为这些股票市盈率偏高。

人类的很多进步是真实的,与其顽固的排斥和怀疑,不如积极的拥抱这些新生事物。

第六,注重宏观微观的结合。

戴维斯家族很多成功的投资源于他们的宏观观点,例如戴维斯在大萧条后投资的美国保险业和60年代在日本经济爆发的之前投资的日本保险业。

再如谢尔比在通货膨胀高企的70年代投资的能源、金属和采矿业和80年代低通胀、低利率,高增长的宏观主题下把40%的基金都投入了金融业。

第七,不要赚点钱就跑,让盈利的股票持续复利增长。

这点非常重要,也常常被人忽视。据统计,一般基金年平均换手率高达90%,而谢尔比的基金换手率只有15%。而戴维斯的股票组合,从他开始投资直到退休,那十几只主要的股票几乎从未卖过, 即便是经历了多次熊市。

其中12只主要的股票,戴维斯购买的成本价总共才15万美元,而这些股票在1992年的时候已经价值2亿6千万美元。如果戴维斯一赚钱就跑,绝不可能创造出把5万美元变成9亿美元的辉煌战绩。

第八,投资杰出的管理团队。

历史反复证明,杰出的管理团队可以通过成功的资本配置决策为股东创造大量的价值。在投资任何公司之前,戴维斯家族必定会对管理团队进行尽职调查。很遗憾,有太多人忽视了这点有多重要。

第九,往前看,不要往后看。

太多人在分析宏观经济、公司和行业的时候都喜欢把过去和现在两点一线,然后扩展开来,以此来预测将来。

当今信息时代的数据和软件工具极大地简化了这件事,但这样预测出来的未来是有问题的。历史从不会完全一模一样的重复。每个投资者都需要有前瞻性,过去发生了什么,往往没有什么借鉴意义。

正如美国经济大萧条之后没有人投资股票,每个人都躲在看似安全的美国政府债券后面,于是完全错过了接下来的股票大牛市。

第十,做长期投资者。

克里斯说,“股票投资的回报,在短期是有风险的,但是当你把投资区间拉长到10年或者15年,风险就变得很小了。”

谢尔比在市场顶部进入市场,成立基金之后马上经历了一次大熊市,但是20年后,那个入场的时期几乎变得无关紧要。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- namo·2019-09-05这个市盈率用大白话该怎么理解啊?点赞举报

- 大米饭00·2019-08-30这样的家庭教育真是优秀点赞举报

- waynewu·2020-05-29如果在A股,欠丈人5万,全剧终😉点赞举报

- 解语花·2019-08-31来a股就不会出这种传奇了点赞举报

- 虎串·2019-09-03跪拜学习点赞举报

- 大西羊·2019-09-03😁点赞举报

- 杭州小卡西·2019-09-02赞点赞举报

- 路人丙·2019-08-30腻害。点赞举报