财报超预期难掩广告业务疲软,新浪如何破冰?

新浪$(SINA)$在周一盘前公布了第二季度财报,业绩结果喜忧参半。好消息是二季度营收和净利润均超市场预期,尤其是微博MAU保持稳定增长,短期给低迷的股价注入一剂兴奋剂;而不利的一面是核心广告收入近些年来首次同比出现负增长,总营收连续七个季度增速放缓。可以说对于从一季度开始遭遇寒冬的广告业,这个冬天会格外的长。

广告业务萎靡,营收下滑压缩利润空间

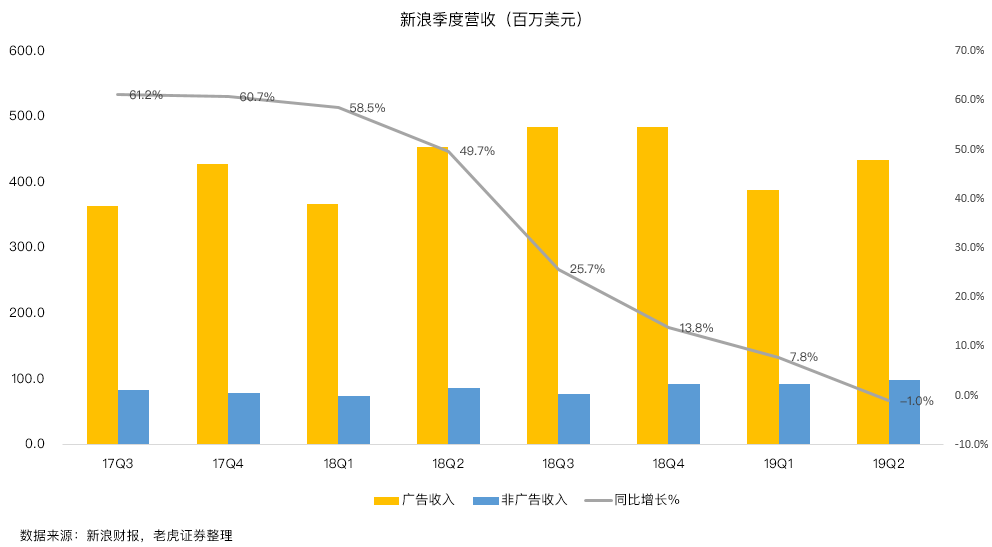

对于严重依赖广告收入的新浪来说,营收下滑的趋势已经非常明显了,自2017Q3以来,营收增速已经连续七个季度出现下降,这与股价的走势基本吻合。而本季度营收同比下降1%,是自2010Q1以来首次负增长,直接原因便是广告业务熄火。

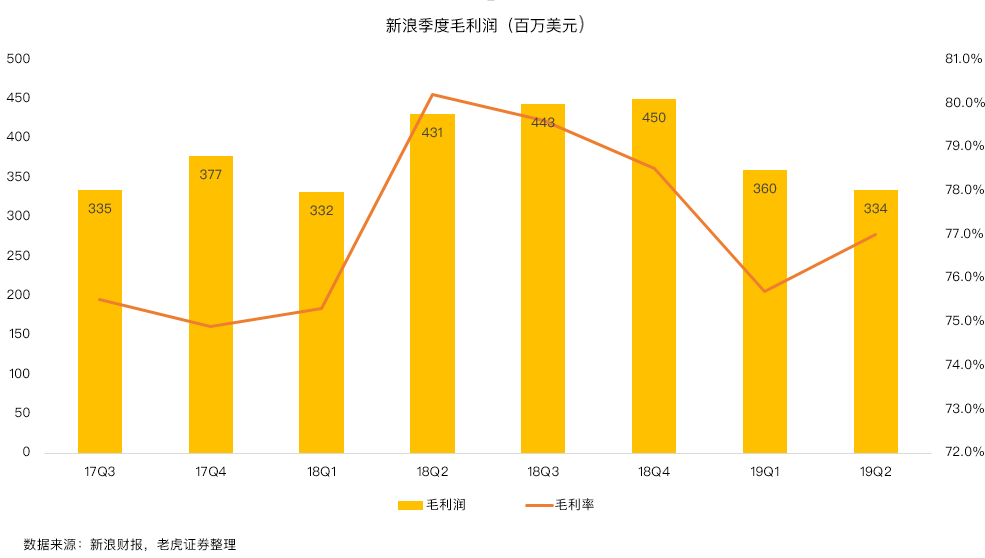

毛利率受到微博收购一直播的影响略有下降,微博和门户网站业务的新获客成本以及运营支出以可控的速度增长,因此净利润以及每股收益均与去年同期基本持平。所以,在费用控制良好的情况下,营收的下滑抑制了利润空间。

宏观经济下行压制广告主的投放预算

在宏观经济下行的周期内,广告通常是企业主动削减开支的首选。2019年国内广告市场进入调整期,2019上半年中国广告市场整体下滑8.8%,传统广告和数字媒体广告均有不同程度的下滑。

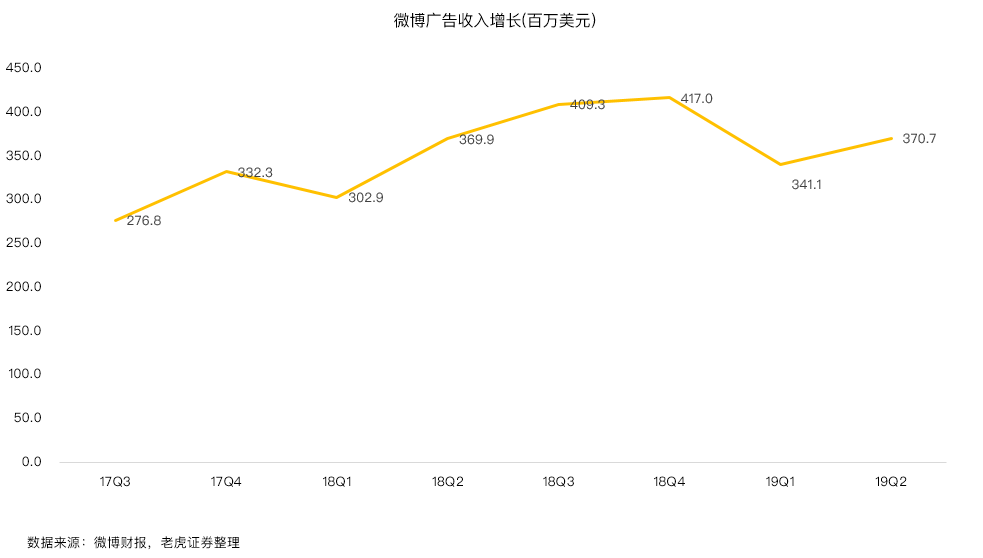

对于新浪来说,不论是门户网站广告收入还是微博SME、KA广告收入都会因此受到波及。

同时,由于广告形式有限,在宏观和监管的变化下,门户网站的广告收入更有可能受到品牌广告商削减广告预算的不利影响。

微博用户增长带来意外惊喜

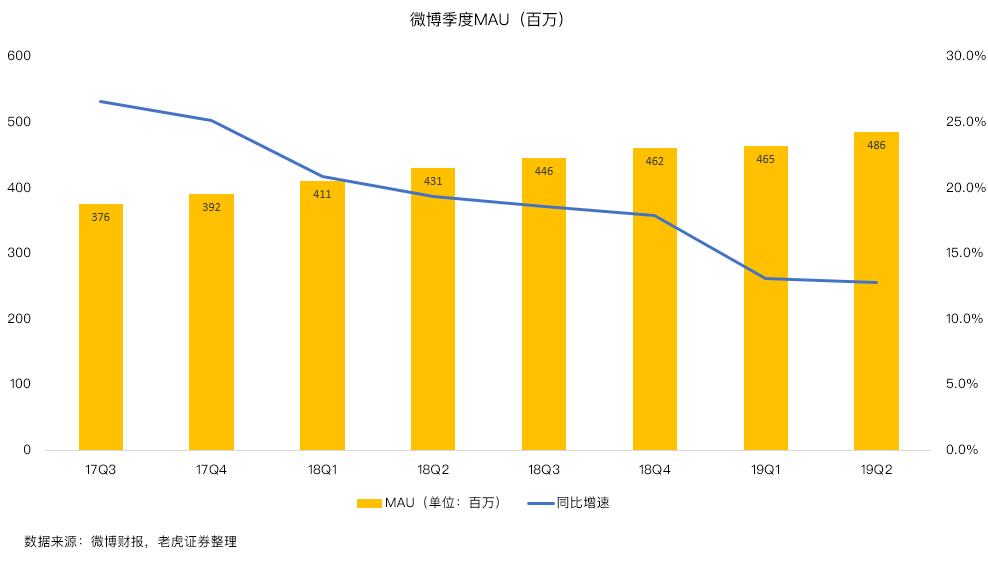

本季度不论是新浪还是子公司微博$(WB)$,从财务数据看并没有太多亮眼表现,但微博MAU增加了5500万至4.86亿,用户的稳定增长给投资者带来了意外惊喜,这可能成为股价在短期筑底的积极因素。

微博作为国内第一社交媒体平台,在用户参与度、话题广泛性、产品社交界面等方面依然均有明显的优势。

但微博也面临来自短视频平台的挑战,短视频正成长为最受欢迎的移动端广告形式,对微博广告收入的冲击是显而易见的。

总之,此次新浪超预期的财报还是依赖微博坚挺的用户增长,身处寒冬的广告业还需抱团取暖,毕竟有流量的地方就有变现的可能。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 九格·2019-08-19广告一旦不行,这些互联网公司就惨兮兮的[汗颜]1举报

- 大树根·2019-08-19时代在向前发展,技术在进步,应用形态在改变。点赞举报

- 赚大大·2019-08-19就靠微博了点赞举报

- 方中玉·2019-08-19都是微博带节奏点赞举报