斗鱼:高效运营后游戏直播平台的估值探讨

摘要

游戏直播行业发展。高速发展的游戏直播市场经过激烈竞争后剩下个别头部平台,斗鱼与虎牙是其中最大的两家。由于游戏行业版权的限制,游戏直播平台都在腾讯的控制之下。腾讯的游戏同时也给了斗鱼巨大的发展空间

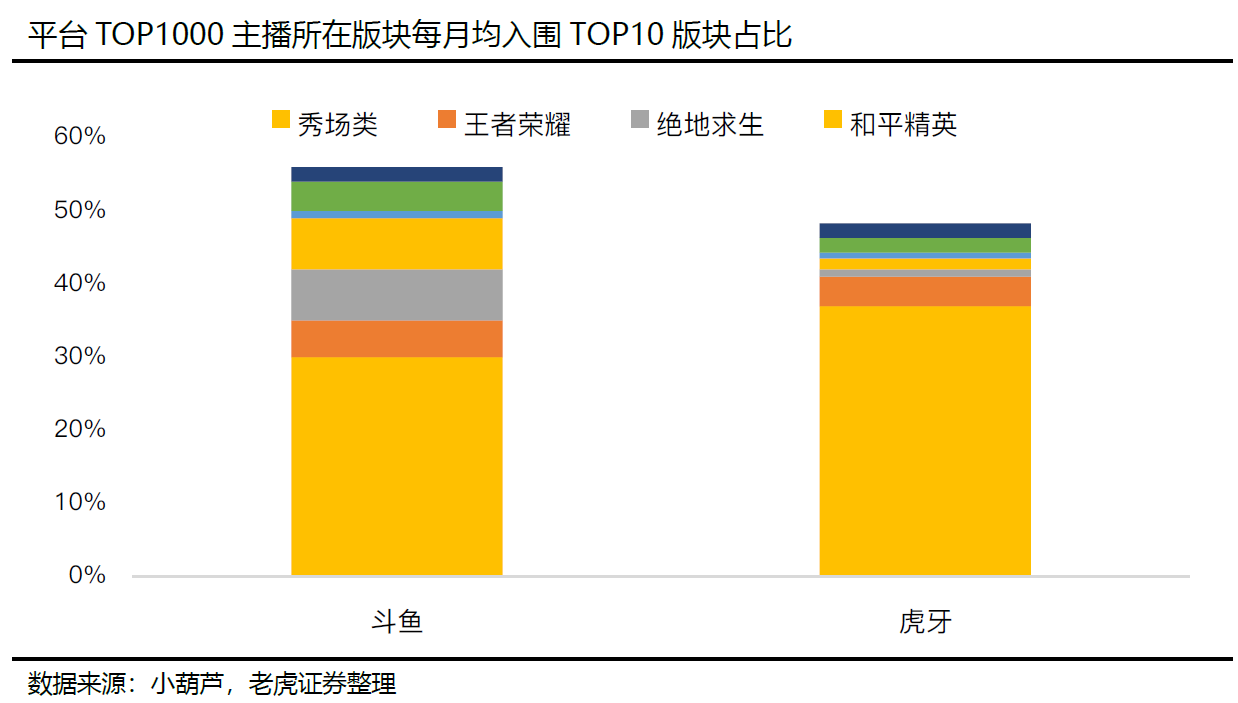

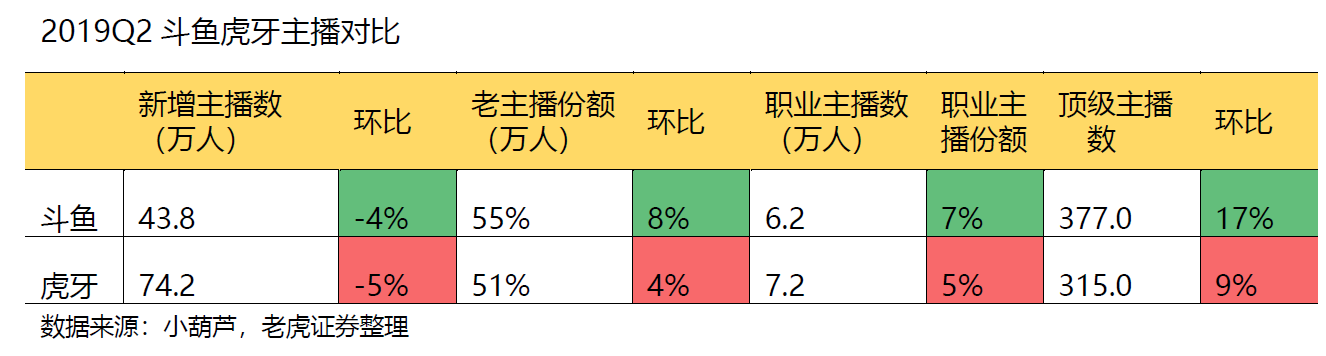

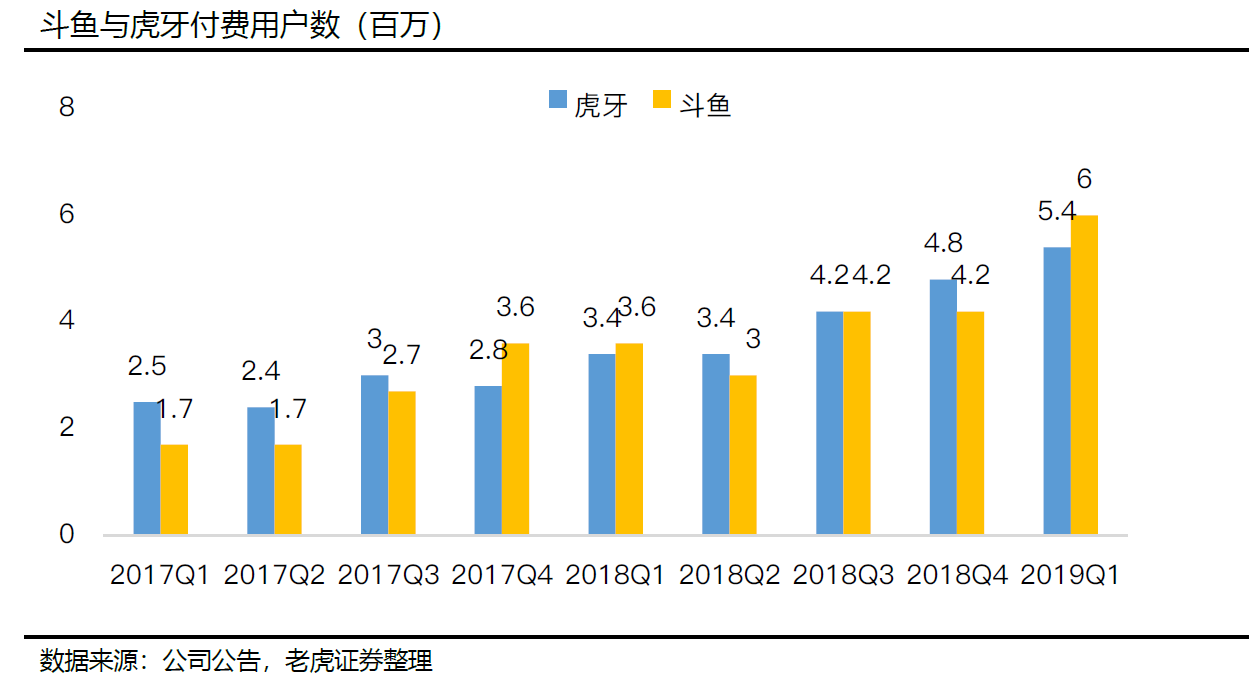

货币化变现与运营效率的提升。随着行业内主播的聚集,斗鱼与虎牙都形成了头部直播平台的马太效应。寡头垄断的均势下,各方都在加紧货币化征程。斗鱼头部主播的比例较大,因此在活跃用户的吸引上较有优势,但虎牙在中尾部主播上的发展让其变现能力更强。

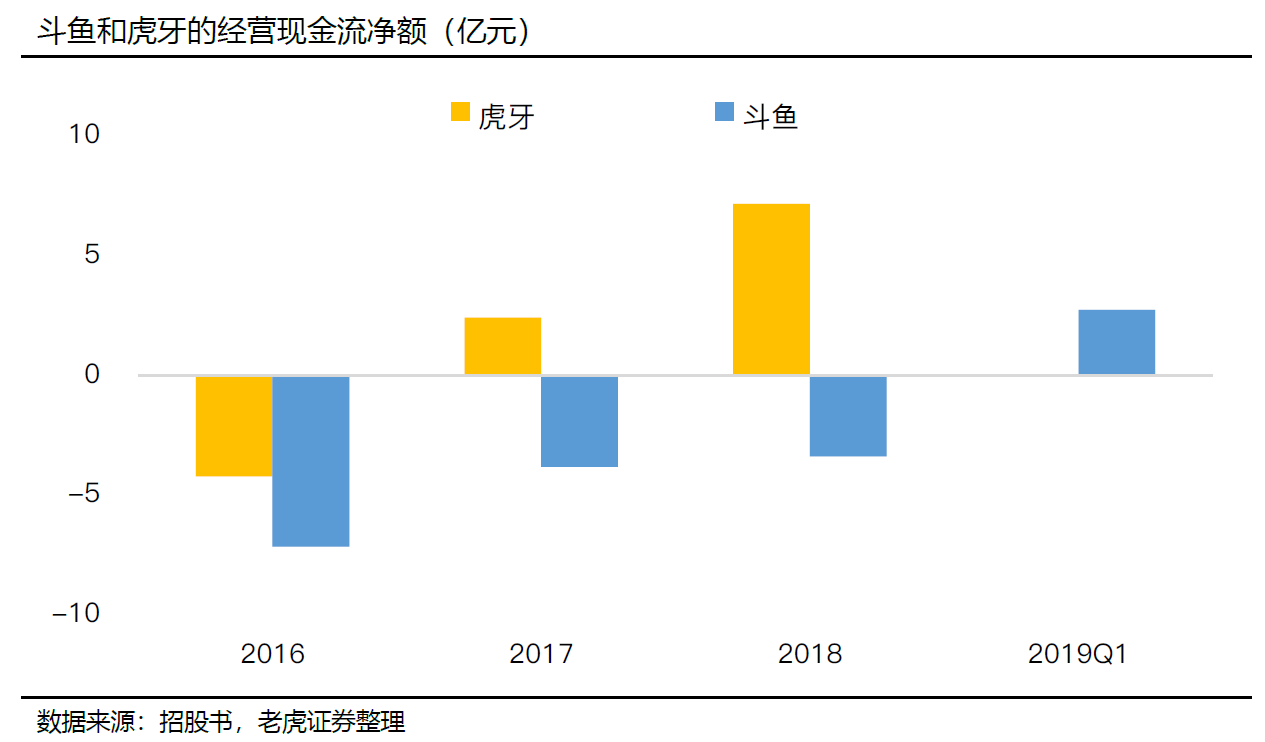

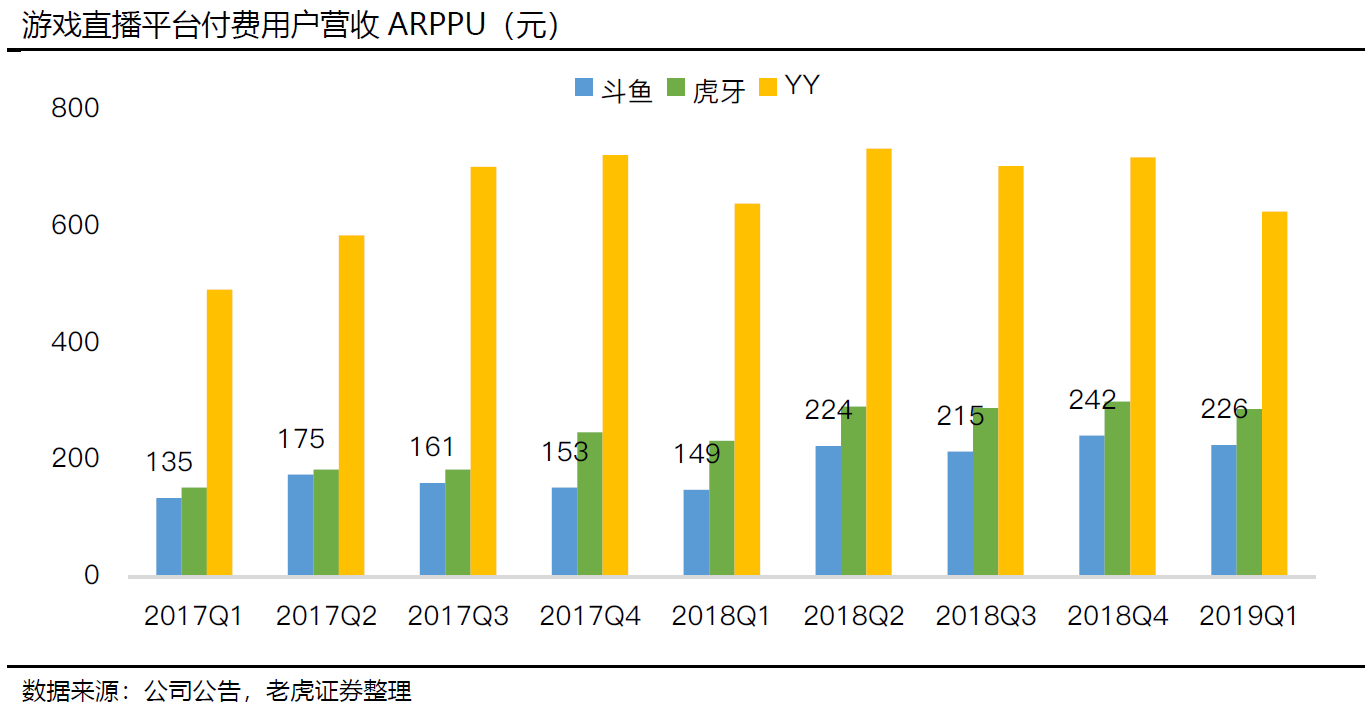

财务数据的改善。在虎牙上市一年后,斗鱼于2019年7月底登陆纳斯达克。两家公司在财务和运营上的竞争相当激烈。但游戏直播的变现优势不及秀场直播,斗鱼的付费用户、单个付费用户平均收入均不及直播行业前辈YY。也因此斗鱼在变现上的潜力依然很大。

内容成本的控制。头部主播给了斗鱼巨大优势,但同时也有较大的内容成本维护。随着腾讯加强对行业主播的规范,未来主播跳槽、直播分成等造成的内容成本有望下降。

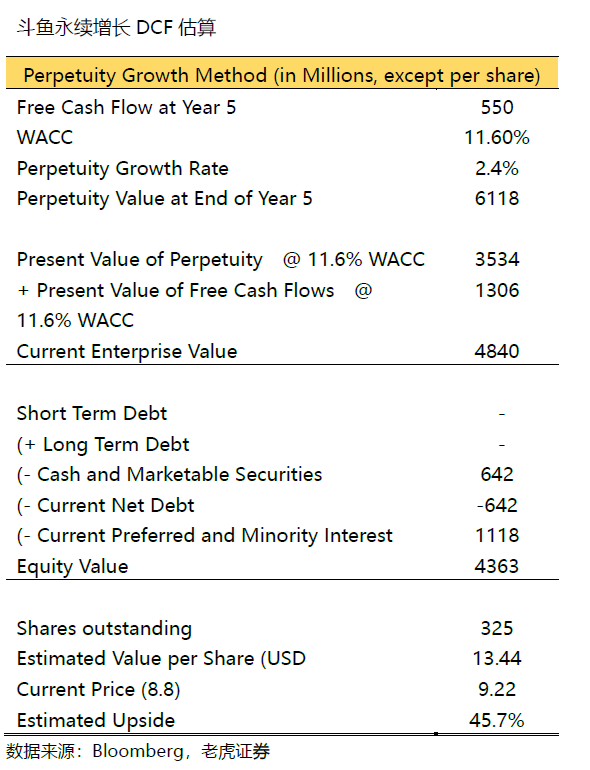

利润率上涨将助推估值。随着用户消费能力的增长、平台各种活动的推出、线下活动以及线上广告的加强,未来斗鱼有望继续在利润率上向YY等前辈靠近。以行业平均EV/Sales比率以及P/S等进行相对估值,斗鱼至2019年底每股ADS对应价值应在14.98美元;以DCF估值,至2019年底每股对应价值应在13.44美元。综合平均为14.21美元。

游戏直播行业背景

得益于4G时代网络效率的提升以及上网费用的不断降低,直播市场在这几年的发展如日中天,尤其是娱乐消费需求一直旺盛的游戏类直播。2018年之后,高速发展留下的大量游戏直播平台逐渐形成以斗鱼、虎牙为头部领先平台带领下的寡头垄断行业格局。

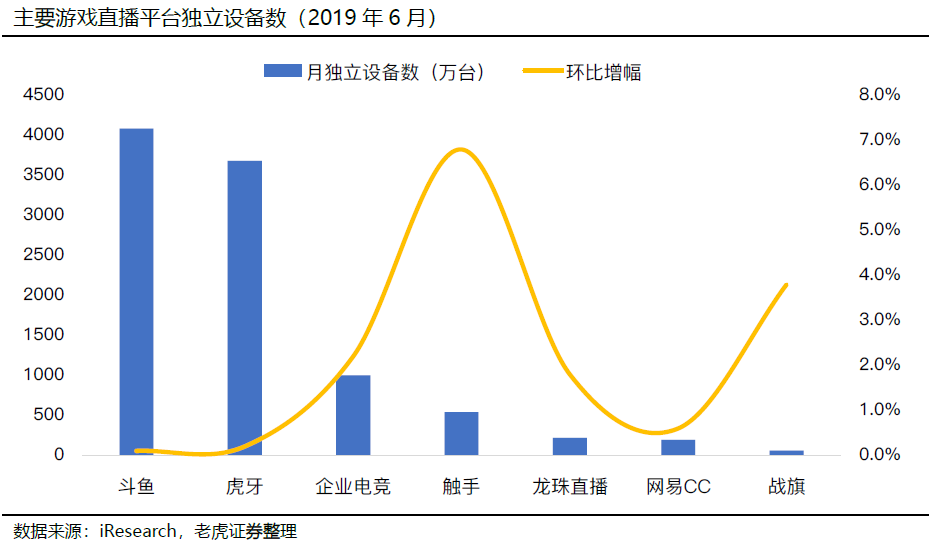

根据月独立设备数以及月均活跃用户数(MAU),游戏直播平台呈现出明显的三个梯队。大于1000万独立设备的虎牙、斗鱼和企鹅电竞为第一梯队,100万-1000万独立设备的触手、龙珠和网易CC为第二梯队,以及100万设备以下的第三梯队。

斗鱼平台业务与变现

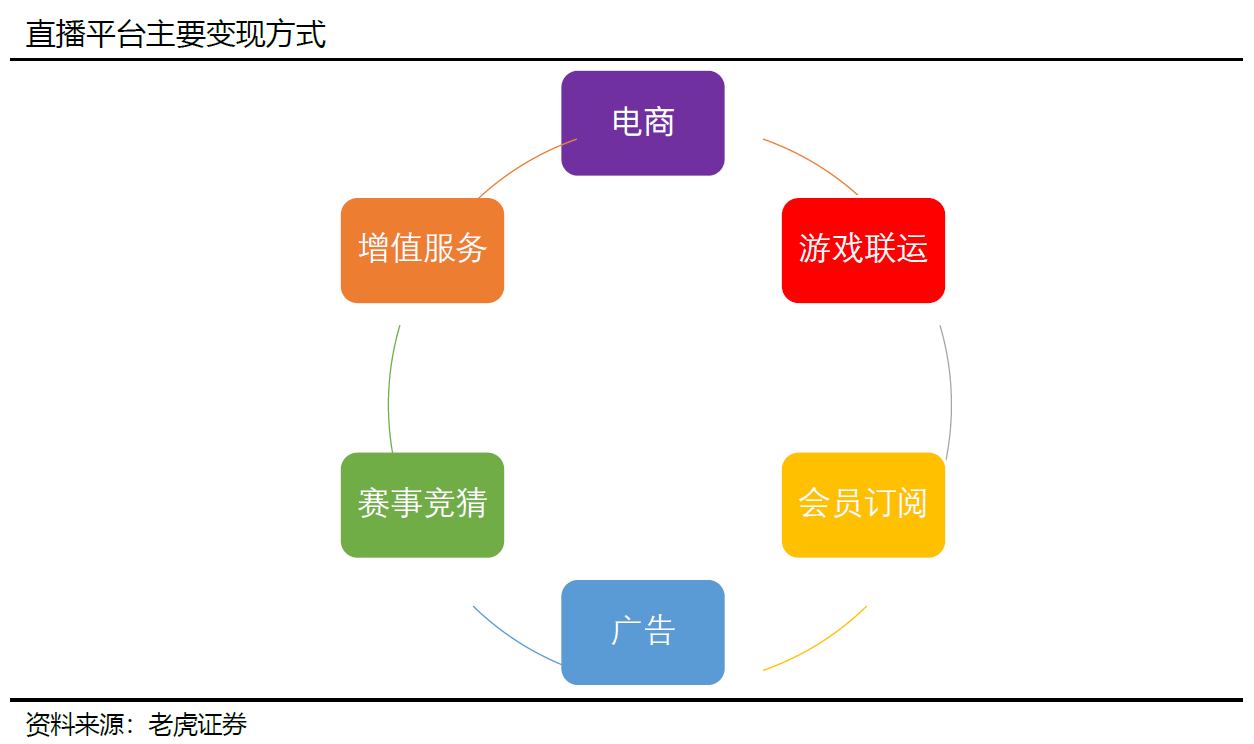

对互联网公司来说,将自有流量最大可能的“货币化”是持久经营的终极考量之一。直播行业的主要变现方式有:

1.用户打赏,主要以各种虚拟货币的方式循环;

2.广告售卖,包括为电商导流;而作为游戏直播,另有更为灵活的变现方式:

3.赛事竞猜,通过虚拟货币投注的方式实现内循环,平台坐收“佣金”

4.游戏联营,直播平台反而成为新游戏分发渠道之一。此外,作为视频类节目,还可以通过会员订阅获得营收。

游戏制作成本较高,而且监管严格,版号获得较难;而广告行业则在2019Q1出现整体下滑,未来这部分的增长收到行业性的制约。

头部主播的聚集可以产生更多明星效应,但另一方面来说,与头部主播的签约、续约谈判等都容易产生更大的成本。

此外,虎牙在2017年上线幸运礼物,而斗鱼知道2018年底才上线“幸运宝藏”,这些功能大大加强了平台变现能力。

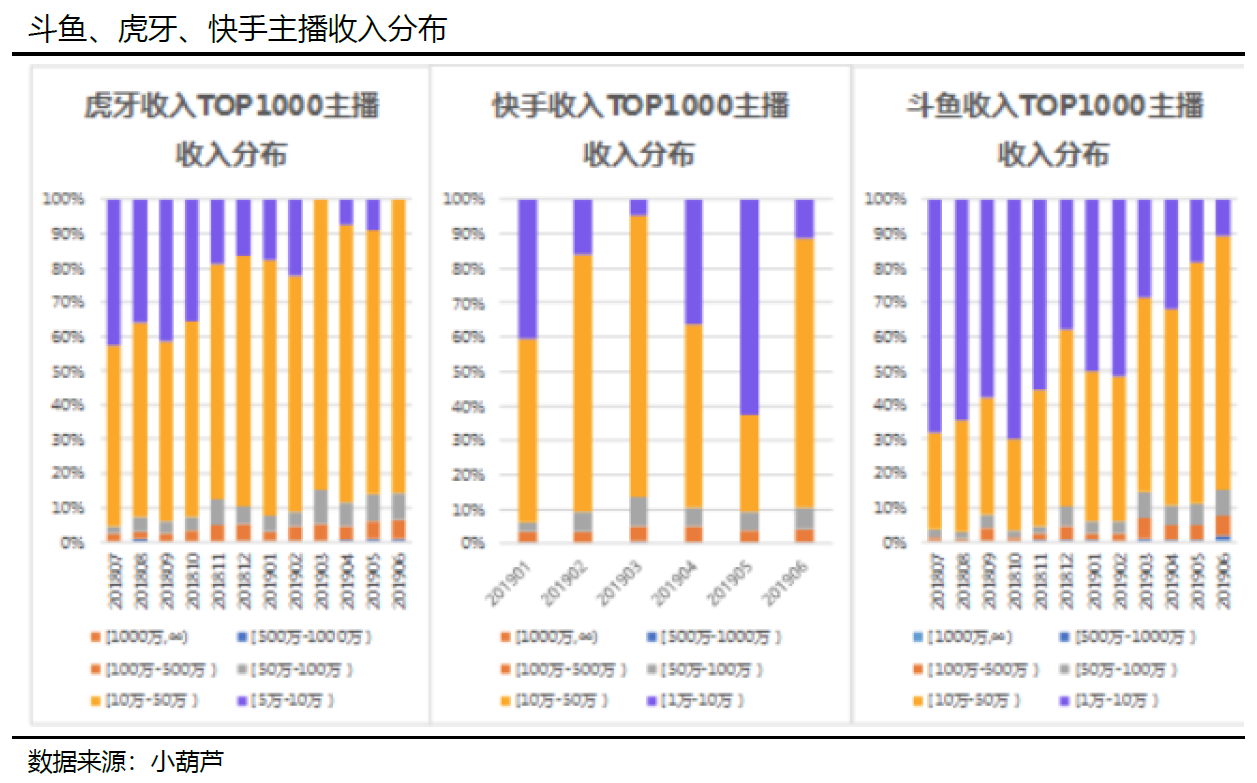

另一方面,用户的消费能力也在不断上升。三个平台月消费10万以上的用户规模在扩大,主体月消费在1-10万。

这也是直播等视频平台在未来流媒体广告中所具有的的天然优势。

斗鱼与虎牙财务对比

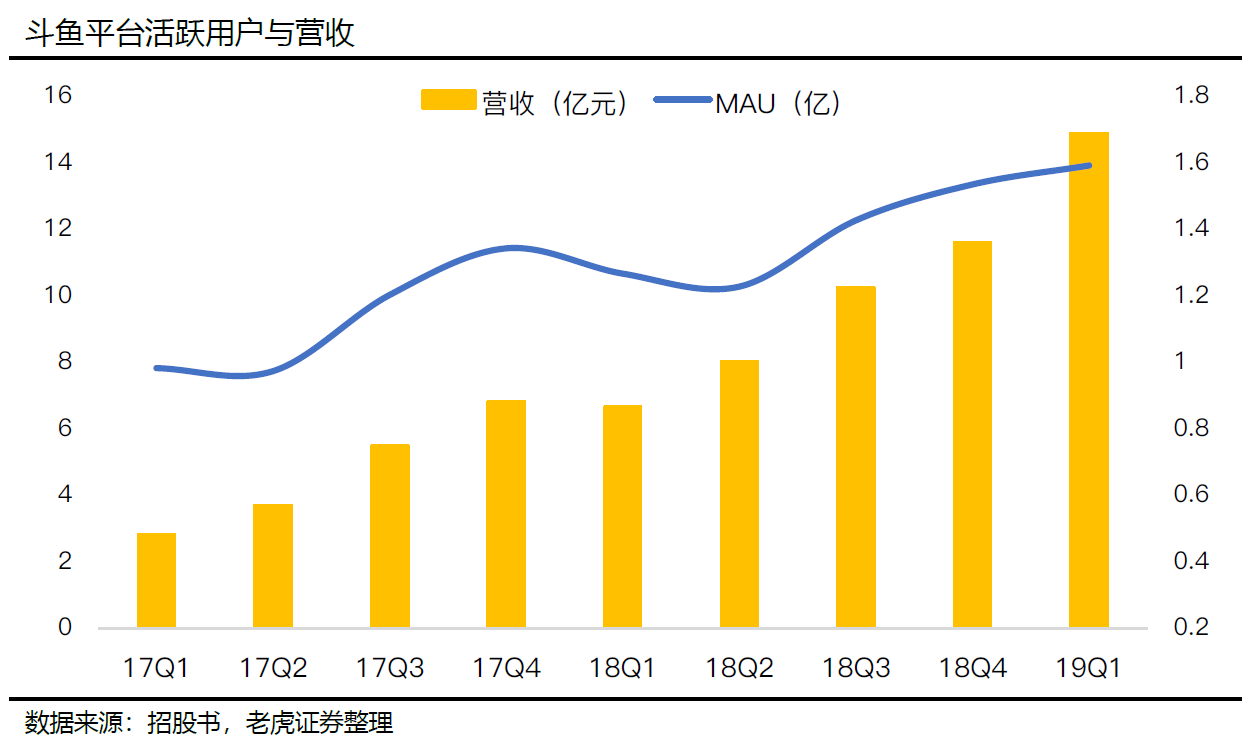

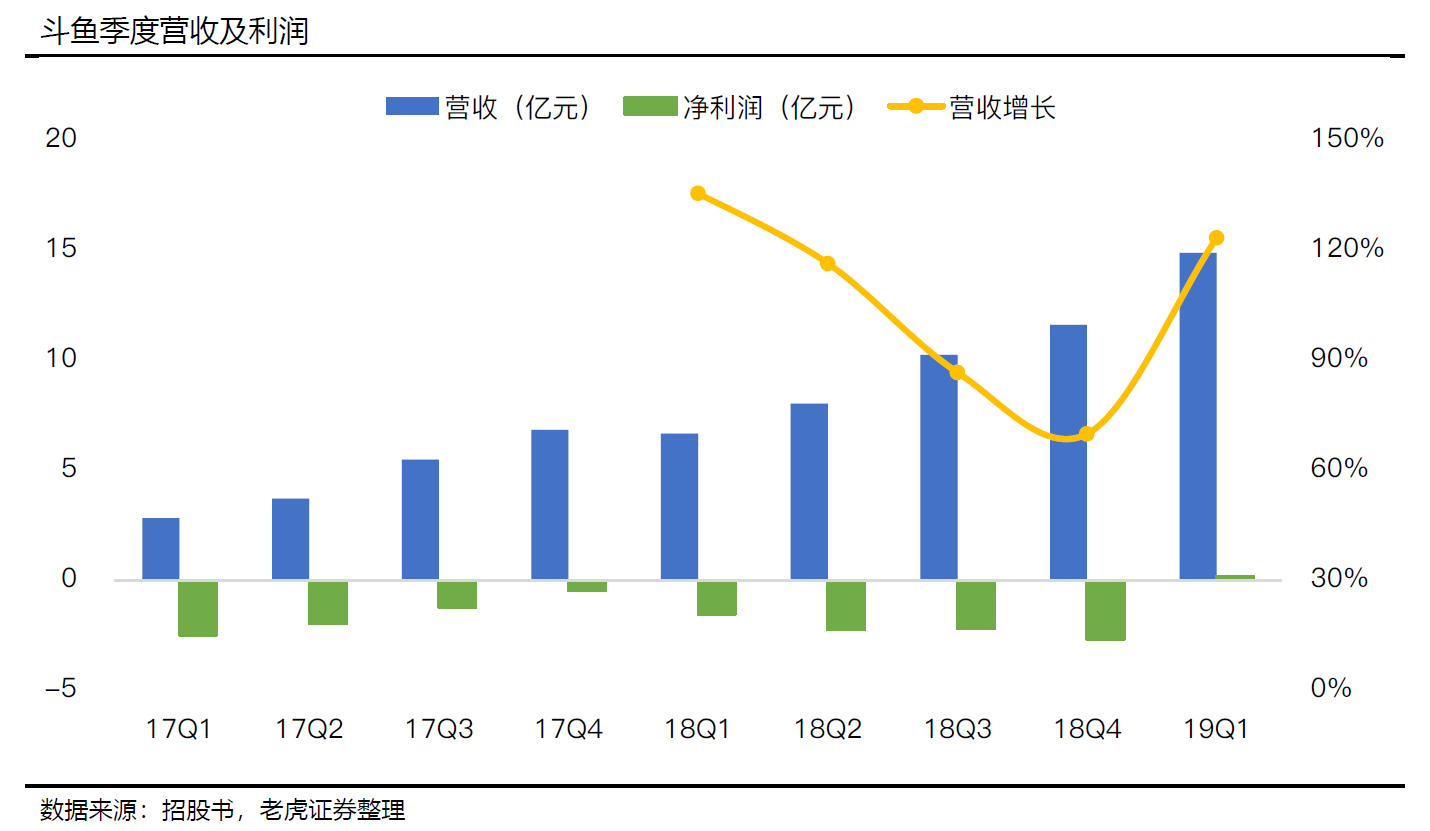

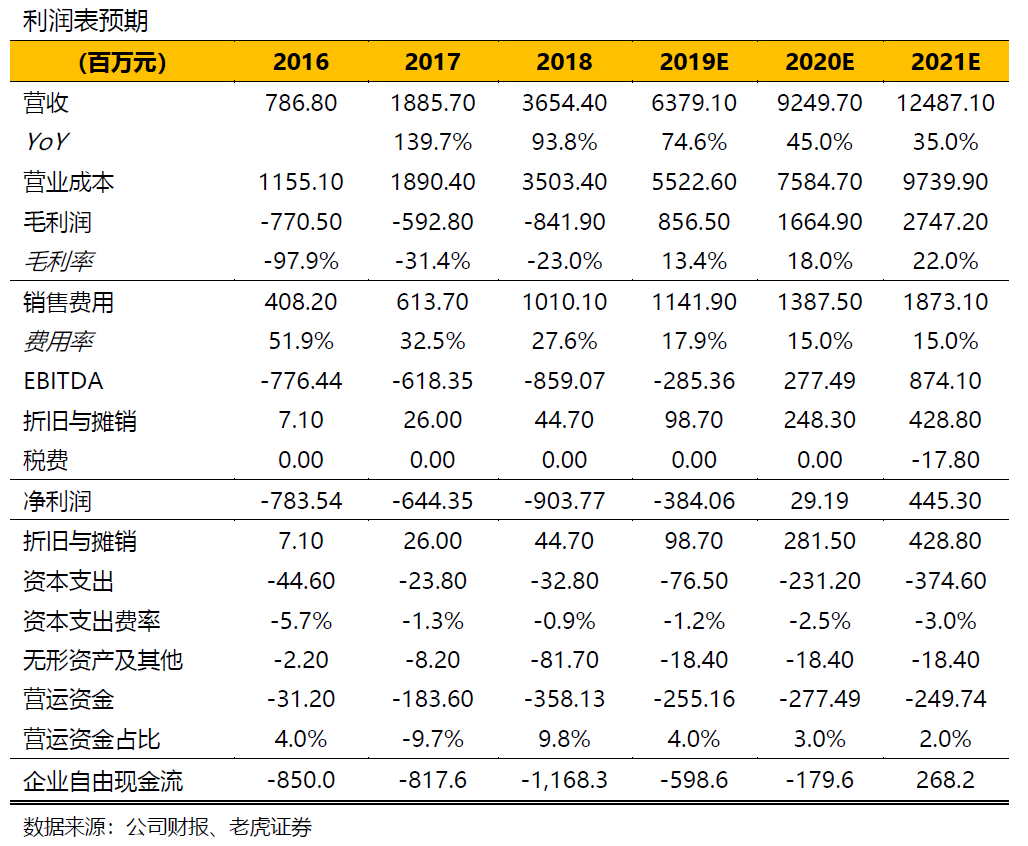

游戏直播目前依然是高速赛道,斗鱼近年来最低单季营收增长也是2018Q4的70%,未来增速会有所下滑,但预计5年内仍然能保持40%以上的增速。

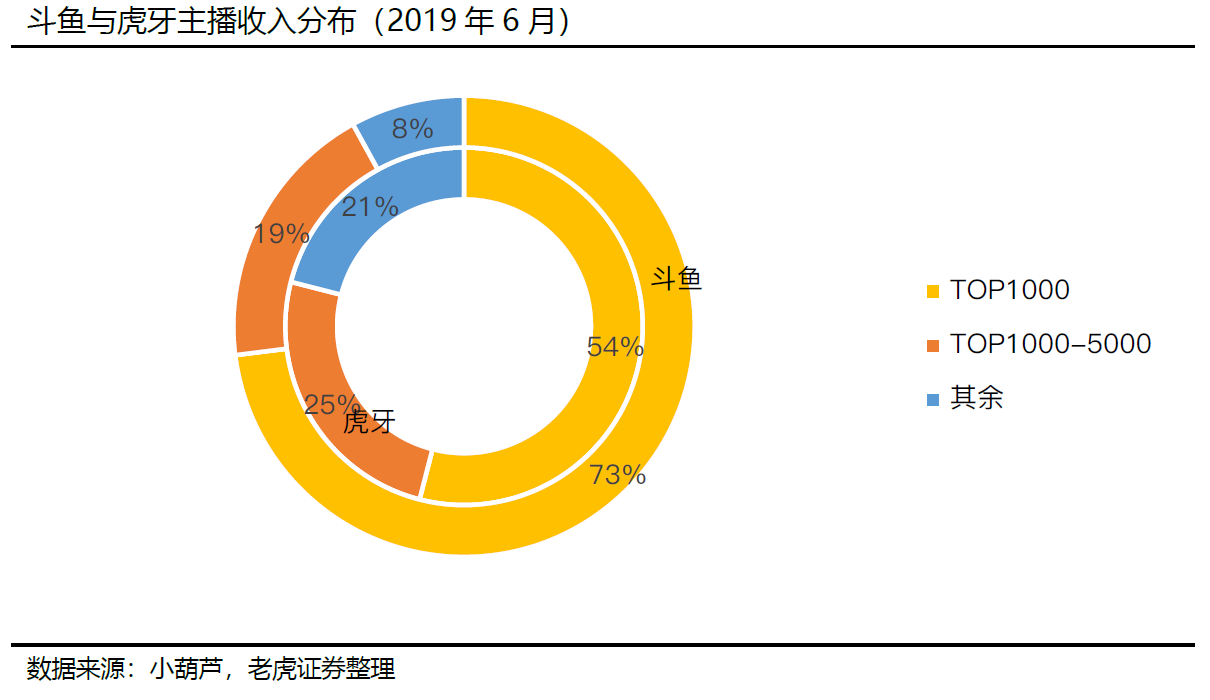

2018年斗鱼获得营收36.5亿人民币,略低于虎牙的46.6亿,一方面是斗鱼抽奖变现功能上线较晚,另一方面是头部主播更多集中于游戏竞技领域,而真正变现能力较强的秀场主播,尤其是中尾部的秀场主播没有虎牙多。

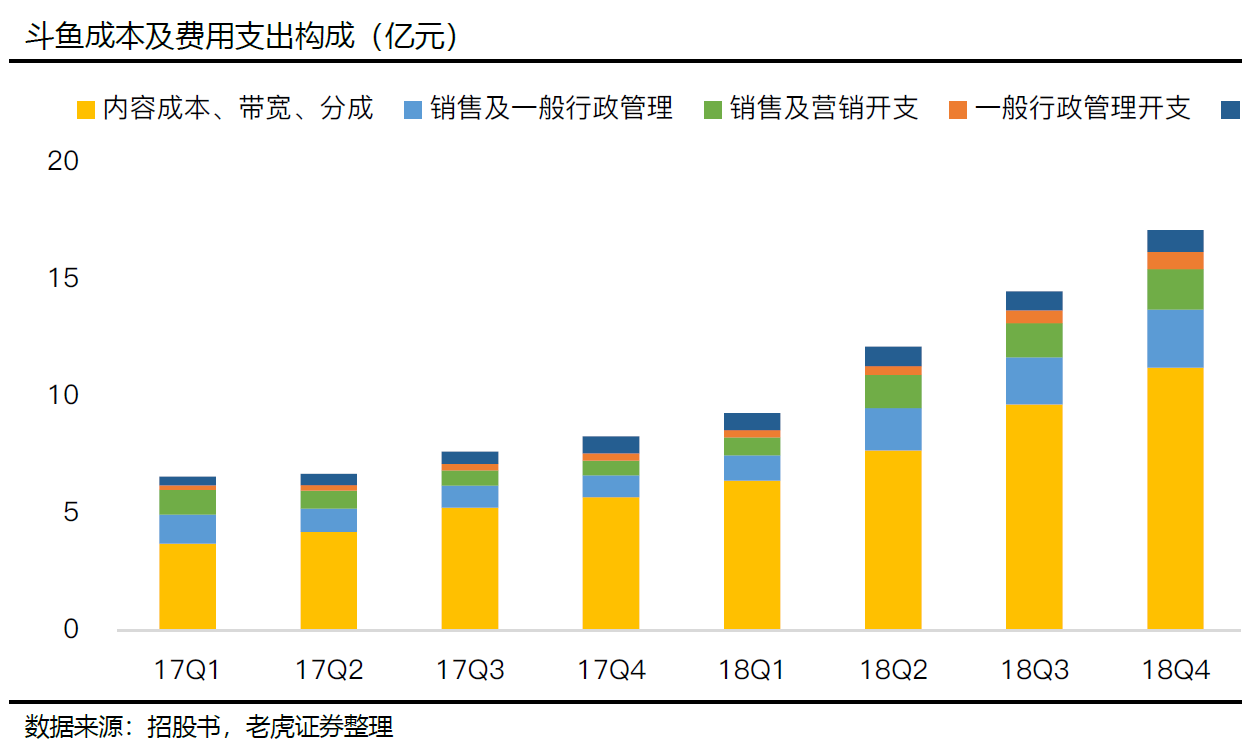

但是对这两家头部平台来说,更大的难题是成本支出高涨。

营收成本包括与主播的分成、签约费用,内容成本(游戏版权)以及带宽等硬件成本。其中主播成本依然是大头。

头部主播的签约费用动辄千万甚至上亿,对平台也是较大的负担。而后大股东腾讯出台关于游戏直播行为规范公告,一定程度上限制了游戏主播期内跳槽,抑制内容成本上升。同时,对个别主播的**惩罚后,相应树立起的行业规范也让更多的主播拥抱头部平台。

根据小葫芦的数据,大部分从头部平台虎牙、斗鱼跳槽去小平台的主播都出现了一定程度的人气流失。

即便如此,2018年斗鱼的内容成本都占了总营收的96%,也就是毛利润只有4%。2019Q1成本占比下降至88%,未来如果没有更多恶性跳槽、主播高价涨薪的话,内容成本可以得到一定的控制。

同时,行业马太效应可以让更多主播汇集,降低边际成本。YY的毛利率可以稳定在35%,MOMO则是在50%,但因这两家游戏方面支出较少,同时头部主播也较少,斗鱼的成本稍高,但未来毛利率也有望达到30%。

斗鱼的估值探讨

直播方面的营收取决于付费用户。在宏观经济不出现大波动的前提下,娱乐性消费将依然保持乐观增长。同时,受游戏行业尤其是电竞相关的项目的发展,游戏类直播的消费依然有稳定增长的基础。

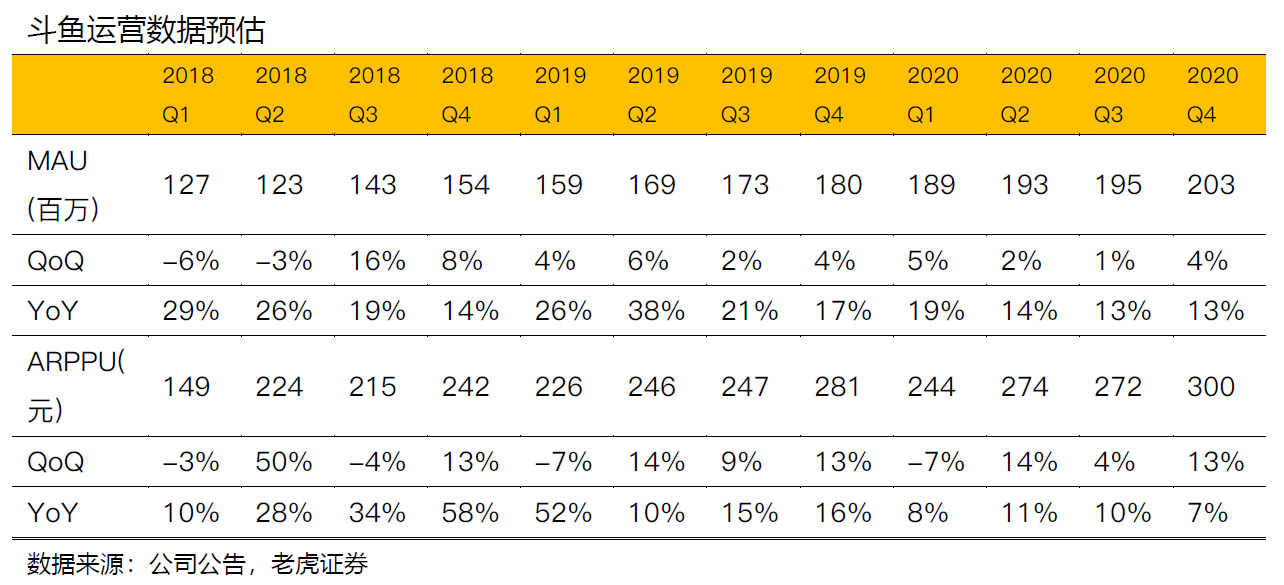

斗鱼是游戏直播行业拥有头部主播最多的平台,聚集人气能力更强,也成为其MAU保持高水平的重要动力。按照目前的增速,预计到2019年底平台总MAU有望达到1.7亿,单季ARPPU有望达到300元以上。

估值探讨

我们使用分类相对估值加总以及DCF折现两种方式分别为斗鱼计算估值。

1.分类加总

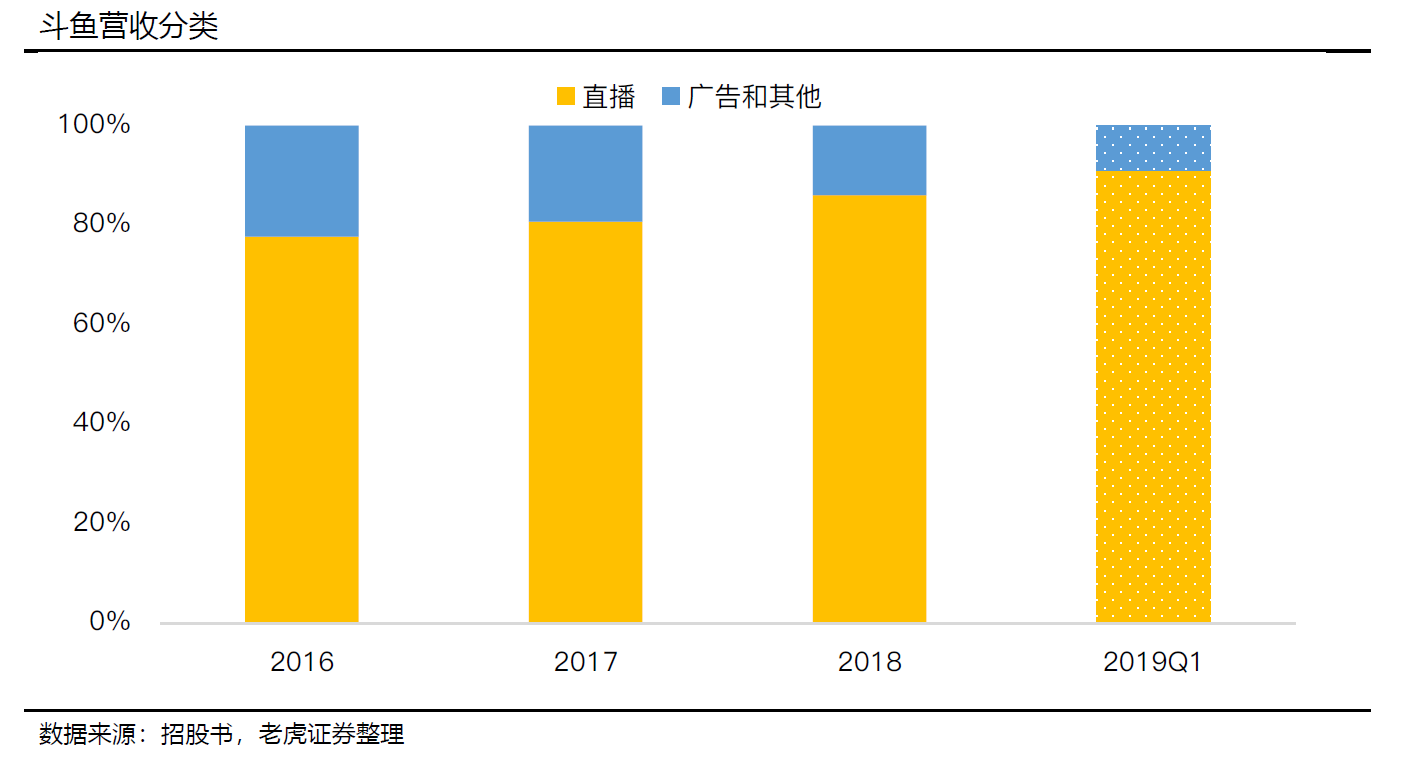

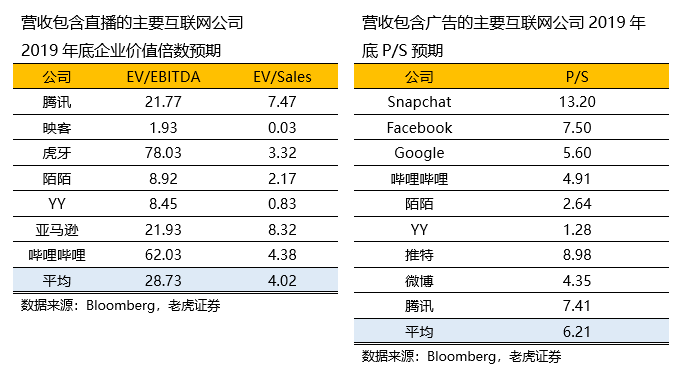

线下活动的主要收入也是广告,因此我们将斗鱼营收分为直播和广告两个部分,分别采用EV/Sales进行估值。考虑到斗鱼的两块业务占比差在过去几个季度呈扩大趋势,至2019Q1达到91%与9%,我们预计至2019年底,次差距会继续扩大,我们取94%与6%。

直播方面,将包括虎牙、陌陌、YY、哔哩哔哩等在内的主要直播、游戏类公司作为可比公司,此类游戏直播公司至2019年底一致EV/Sales预期平均值为4.02 (Bloomberg)。

广告方面,选择包括Facebook、Snapchat等12家公司作为可比公司,其2019年底Bloomberg一致P/S平均值为6.4。我们预计2019年斗鱼广告等其他业务的营收为3.82亿元,按照6%的营收比例对应部分市值为3.6亿美元。

按目前在外流通股3.25亿来计算,至2019年底斗鱼相对估值每股对应14.98美元。

2.现金流折现

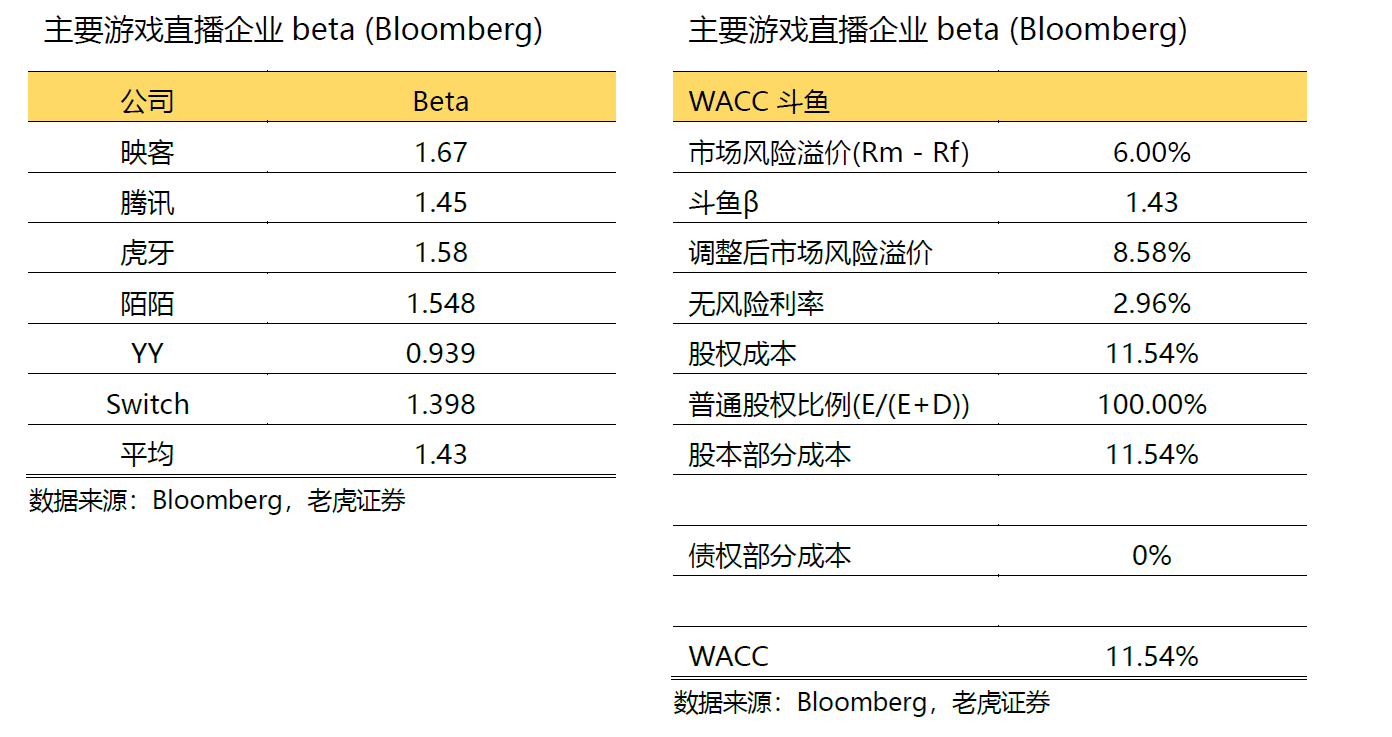

因为斗鱼上市不久,其流动性稍显不足,我们以主要游戏与直播类公司腾讯、虎牙、Switch、YY、Momo、映客的β平均值1.43来作为其β。

两种方式综合平均,可得斗鱼每股对应价值14.21美元。

风险提示

1.直播或金融等方面监管收紧;

2.主播违约、违规、违法等造成的平台损失

3. 内容成本增长

4. 平台竞争加剧,活跃用户增长受限

5. 消费水平下降等宏观风险

$(DOYU)$ $(HUYA)$ $(YY)$ $(MOMO)$ $(03700)$ $(BILI)$ $(SNAP)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哲学士大夫·2019-08-17一个只靠砸钱刷流量,纵容开挂的垃圾平台。我玩游戏最恨的就是挂b点赞举报

- 2c730220·2019-08-12謝謝分析!鬥魚如果能和上季一樣有盈餘的話,就來看看。点赞举报

- 744462ae·2019-08-21强监管仍是重要因素!点赞举报

- Breeze·2019-08-13Switch什么鬼,Twitch吧?点赞举报

- 路人丙·2019-08-12就喜欢看谈估值的点赞举报

- lengyue26·2019-08-17分析有理点赞举报

- 啃猪蹄儿的唐僧·2019-08-13[吃瓜]点赞举报

- 要大赚的人·2019-08-13顶1举报

- RRRR3937·2019-08-13?点赞举报