讲真,我们会不会正在经历着一场“假”反弹?

(文章小长,美联储会议相关分析在第二部分)

先聊聊市场,我觉得,是不是我们正在经历着一场“假反弹”。

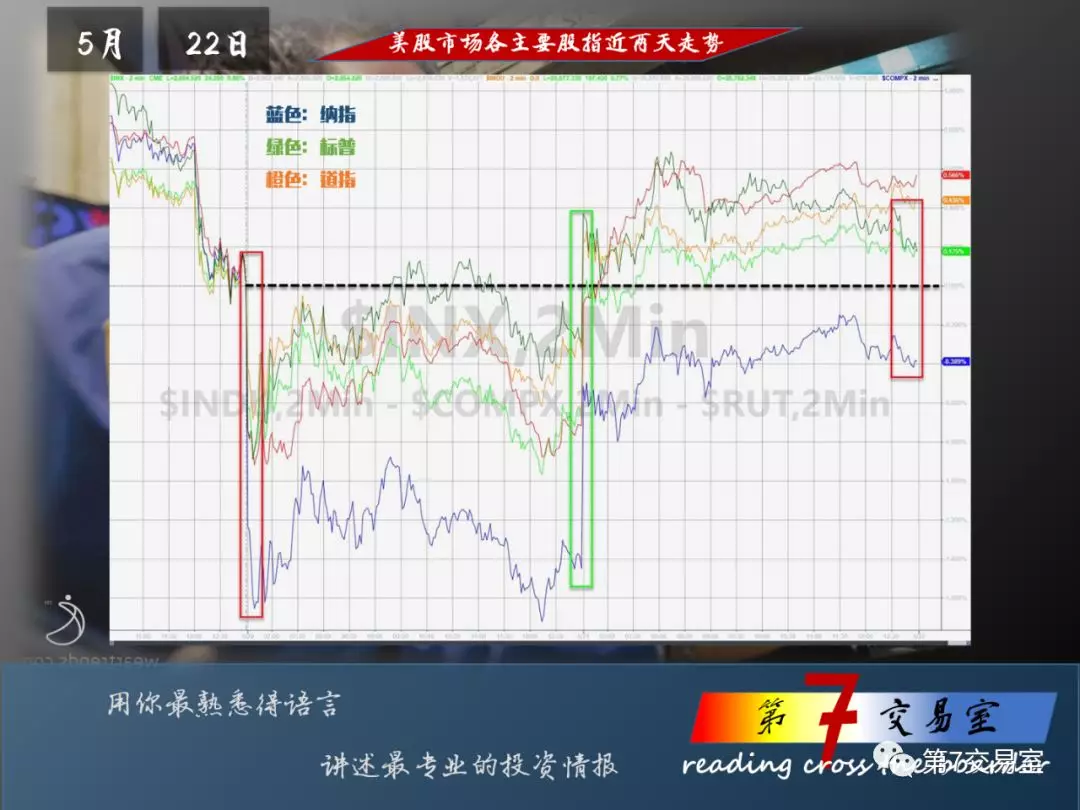

你可能已经知道了,当美国总统TRUMP昨天放松了针对华为的限制措施之后,美股出现了一次幅度不小的见底反弹,但和前几次的上涨一样,昨天的市场仍旧是疑点百出。

但你可能还不知道,从2019年初至今的这次美股V型上涨,无论是从专业投资者的谨慎态度,还是从资金的流向疑点,再到一季报的整体盈利结果来看。在高位拉锯的市场都在时刻提醒你:要小心着点。

我们先来看昨天的最新的情报,给大盘带来的影响。(具体情报可关注公号:第7交易室,查看最新文章)

TRUMP的一个决定,让周二美股出现了一次试探性上涨,其中半导体板块涨幅非常明显,费城半导体指数上涨超过2.1%,包括高通(Qualcomm Inc .)、英特尔(intc . o:行情)和Lumentum Holdings Inc在内的华为美国供应商股价都在上涨。

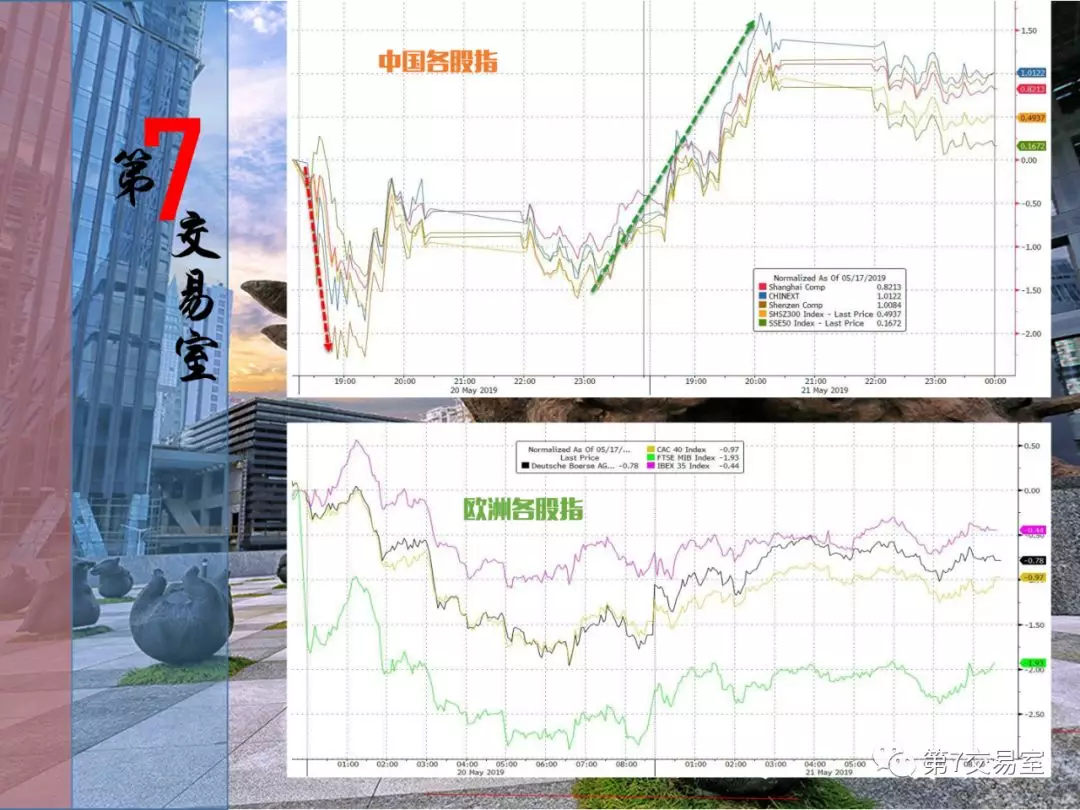

中国A股市场各主要股指上涨的最明显,欧洲和美国市场相对冷静:

问题是,你看上面的美股走势,如果以上周的收盘点位为基准,纳指几乎是没有上涨的,反而还有0.3个百分点的下跌。

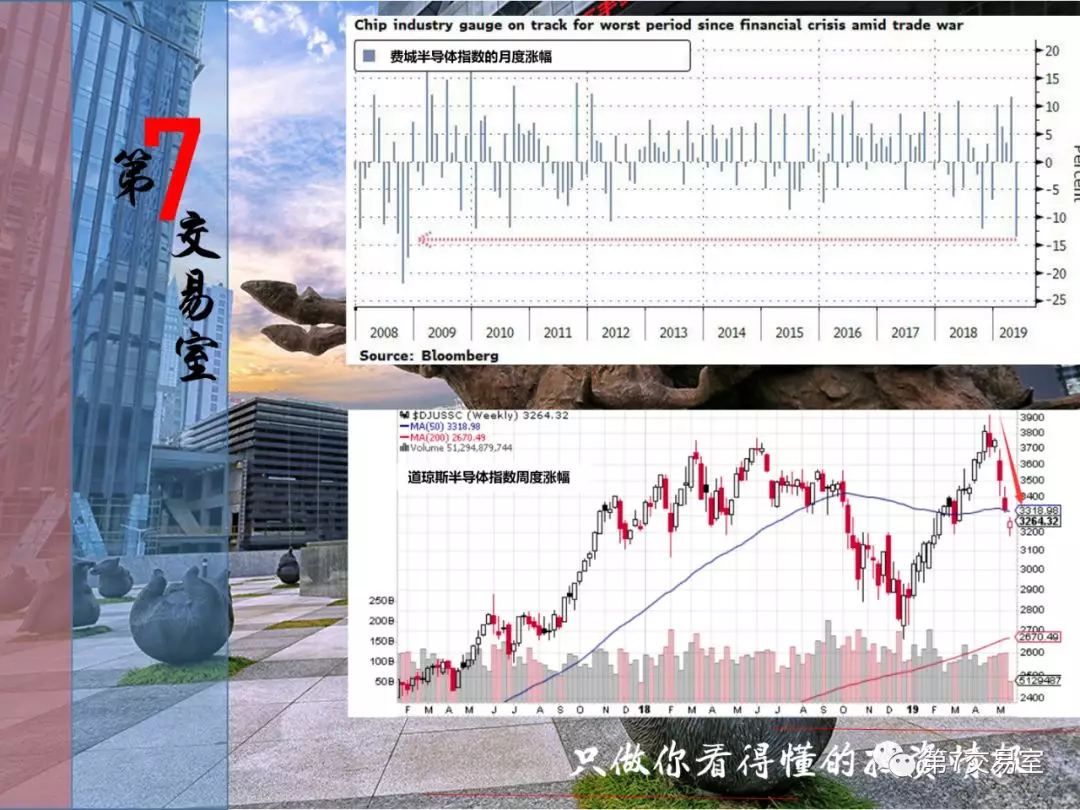

另外,如果你觉得昨天的美股半导体板块上涨的挺好,那要知道,上个月的费城半导体指数的涨幅可是出现了10多年来的最差表现,

$FUT:SP500指数主连(ESmain)$ $FUT:微型SP500指数主连(MESmain)$ $FUT:NQ100指数主连(NQmain)$ $FUT:微型SP500指数主连(MESmain)$

而此前我们统计得出:半导体板块7年来5月份录得月涨幅的概率可是100%,

现在的大跌显然是受中美两国的贸易摩擦造成的影响,就目前半导体板块的周跌幅来看,月线收阳已经很不容易,这可能会给大盘带来更大的调整压力。

而且,如果把美股各股指近两年的涨跌做个统计的话,更有意思的情况出现了,有人将2018年1月份的高点作为基准点,统计出各点位的涨跌走势是这样的:

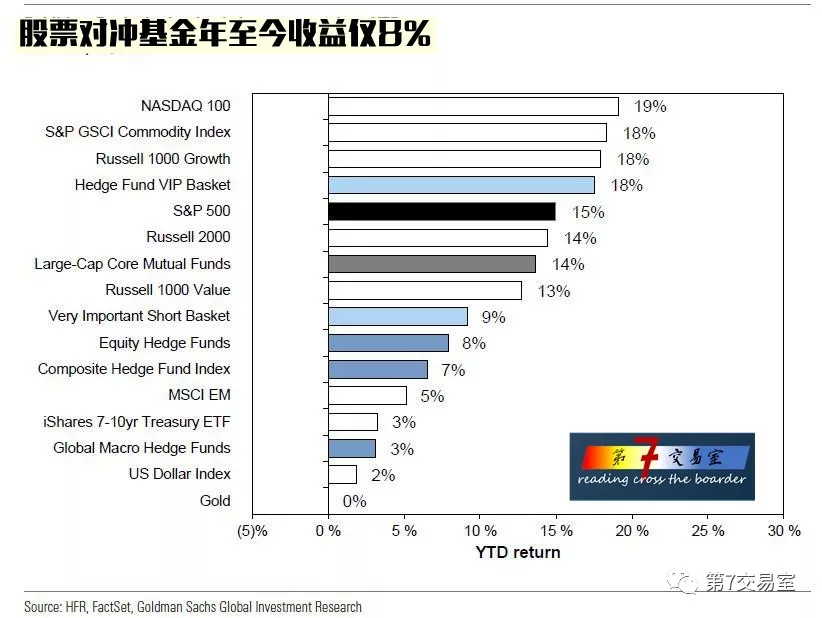

除了纳斯达克指数有一定的涨幅,包括标普,道指和罗素小盘股指数等各类股指现在都有不小的跌幅,也就是说,一年半来,美股其实是不涨反跌的。但即便是这样的成绩,大盘的年至今收益率就已经比大部分的股票对冲基金强了:

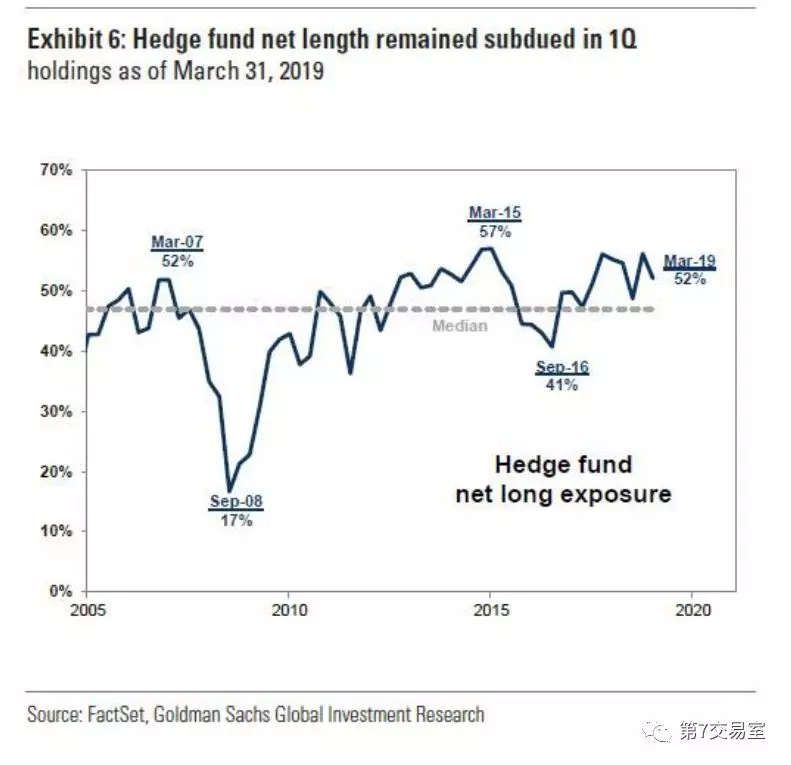

截至3月31日统计的数据,高盛统计出,目前的对冲基金保持做多的敞口已经见顶回撤。

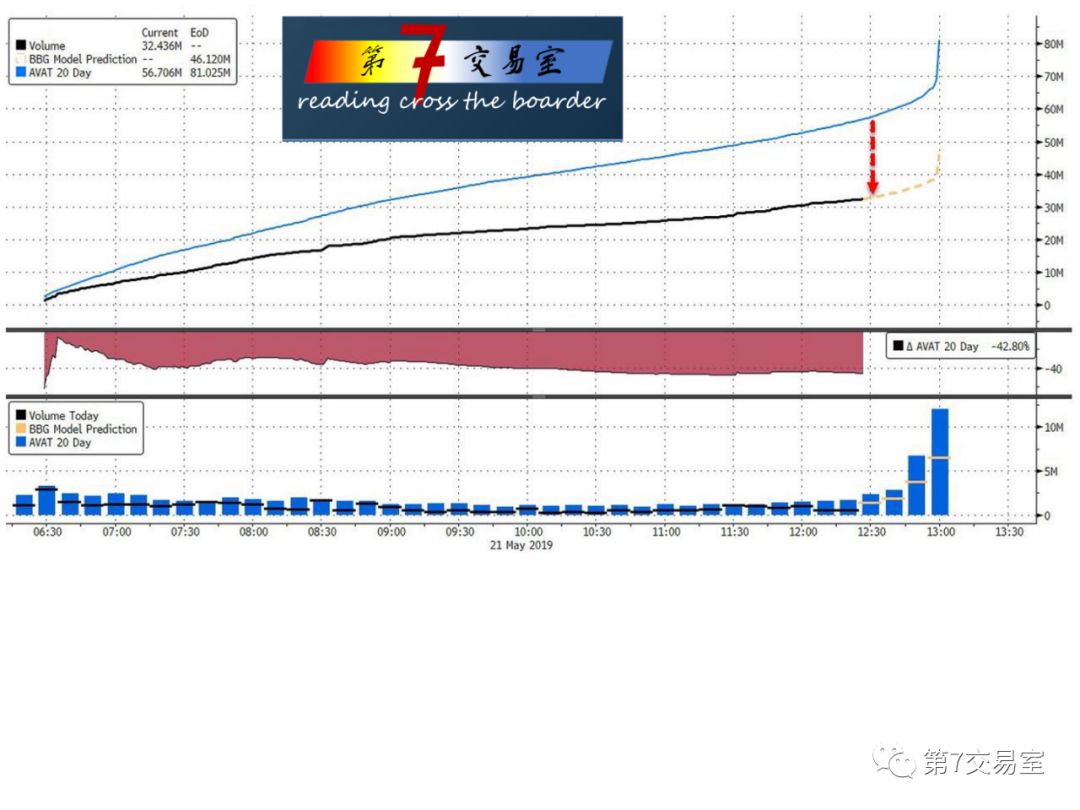

最后,我们再回到上个交易日的市场,虽然指数出现反弹,但交易量明显要比20天来的平均交易量要低很多:

看来,美股市场还是很理性的,他能更有效的反映出公开情报的综合影响。

事实上,让市场谨慎的并不只有一个原因,目前交易员们在一只眼盯着两国关系之余,还留着一只眼盯着美联储,下面我们看一下美联储方面的情报。

新的刺激可能要来了

暂停缩表可能会有新的动向了,这是年初美联储在利率决议声明中提及的问题,近期可能会有更多落地的可能性。

在周二,美联储主席鲍威尔在佛罗里达州出席有关银行业的发言时这么说:美国高风险债务正处于创纪录集中的水平,可能在经济低迷时期给一些美国企业带来严重压力

“企业债务不会给金融体系的稳定性带来更高的风险,但如果情况恶化,这种风险会对家庭和企业造成广泛的损害。”

“与此同时,如果经济走弱,债务水平肯定会给借款者带来压力,一些企业可能会面临严重的财务压力。”

在提及美股时,他这么说。

”股价最近创下新高,尽管去年房价涨幅大幅放缓,但商业地产和住宅地产的价格都已高于其长期租金。所有这些发展都指向了强烈的风险偏好——考虑到强劲的经济,这是可以预料到的。但借款和资产价格之间似乎不存在金融危机爆发前那样的反馈循环。”

翻译过来,也就是说,尽管最新的地产数据大幅放缓,但并没有影响到地产资产的估值,股票市场创出新高是合理的。

但问题是,股票的价格是由谁来支撑着呢?

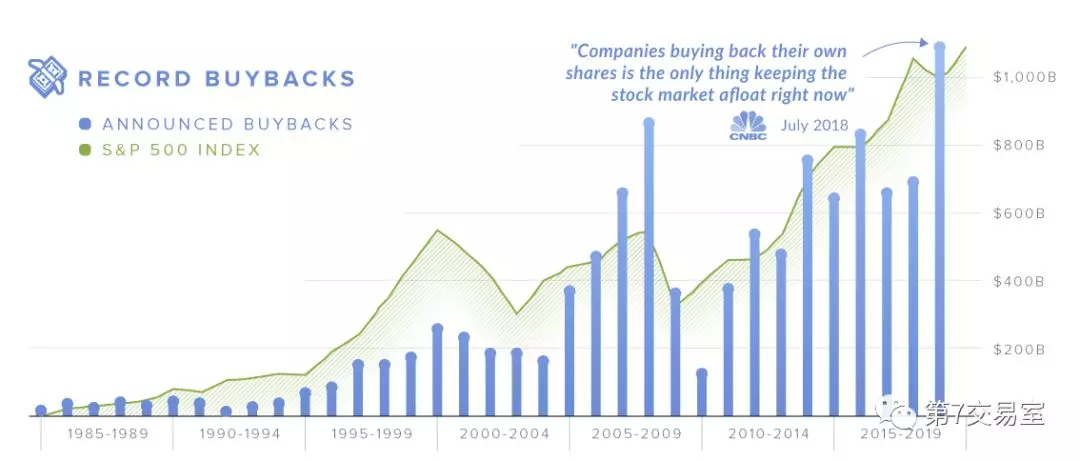

CNBC和高盛用两张图让我们看清楚,股票上涨背后的潜藏逻辑。

根据CNBC的统计,已宣布的各公司股票回购总额和标普500的走势对比是这样的:

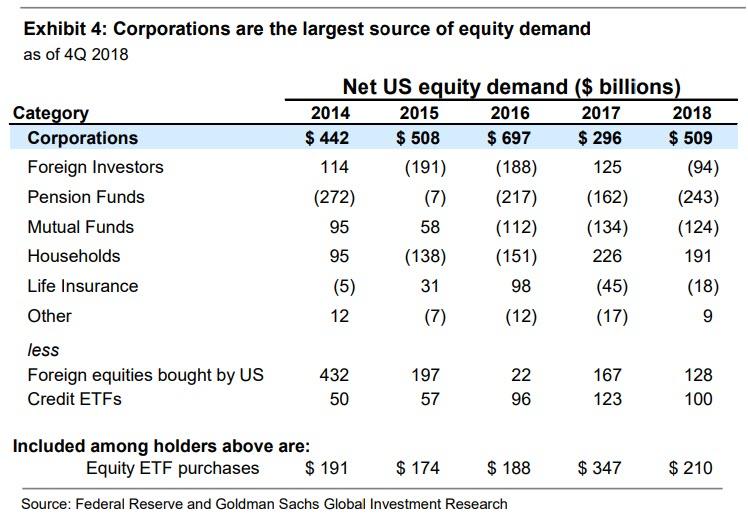

高盛统计出,截至2018年的第四季度,股票买入需求量最高的,从来都是美国企业,企业对股票的需求远远超过了其他所有投资者类别的需求总和。过去9年,美国所有股票的净回购额平均每年为4200亿美元。

相比之下,在此期间,来自家庭、共同基金、养老基金和外国投资者等的平均每年股票需求低于100亿美元,而根据高盛的研报,美国企业回购股票形成的资金需求造成了债券发行的激增,而美联储暂停加息和日前下调超额存准金率的行为,为资金借贷提供了更好的低利率环境。

$FUT:道琼斯指数主连(YMmain)$ $FUT:微型道琼斯指数主连(MYMmain)$

重点情报

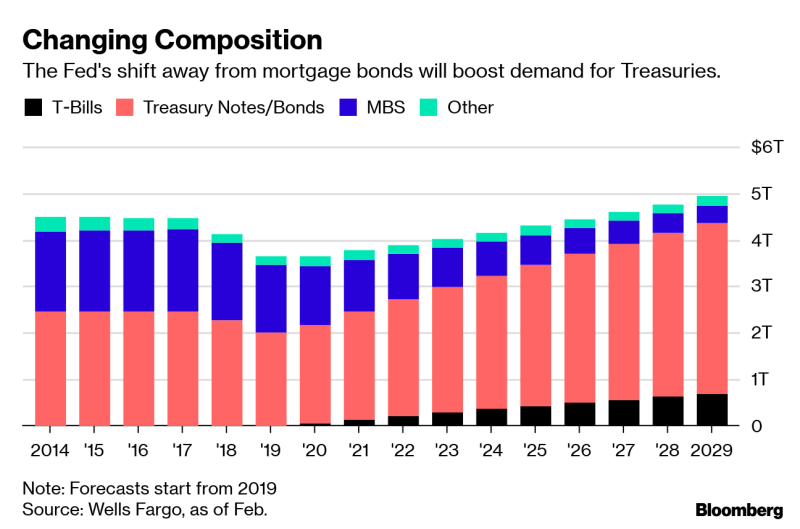

不仅如此,有消息还说:美联储可能最早将于明年恢复大规模的债券购买,不过这一次美联储仅仅购买美国国债,而且购买规模可能会超过危机时期。

纽约联储一位重要官员今年4月份曾表示,美联储正在检测储备状况变化的指标,一旦美联储决定让银行体系拥有适当的储备水平,它将再次开始购买美债,提升银行储备。

不过,这种购买行为可能不符合QE的特征,这种债券购买行为并不是为了压低长期利率来刺激经济增长,而是为了逐渐取代美联储手中即将到期的抵押债券,并且保持银行的储备充足。

仅明年一年,美联储有可能将从公开市场中购买约3000亿美元的美国国债,大约占到美国政府明年预期发债量的30%。除此之外,美联储还将直接从美国政府手中购买近3000亿美元的到期国债。

虽然不同于此前QE进行时,美联储购买的MBS将逐渐缩减,但整体资产负债表将较现在规模有大幅的提升。

如果传言落实,可能美股将被注入新的一剂强心针。

但从最新的美联储议息会议上看,债务问题被搁置,美联储仅讨论了重新组合债务的可能性,并没有提出具体的落实,长期债券的到期问题,会在之后的会议上再讨论,这等于在资产负债表的问题上留了一手。

另外,美联储并没有改变对利息的态度,看来这次议息会议比预想的要鹰派,也难怪市场会出现小幅的下跌。

预计未来的市场将在美联储的态度和中美关系的拉锯中,出现更多震动,现在仍没有选择方向的迹象。

更多情报请持续关注:第7交易室

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。