周度复盘:我们对美股是不是太乐观了?

上周的消息面实在找不到什么可圈可点的变动,中美两国的贸易关系仍旧是主导市场动向的最重要因素,但就目前局势来看,近期缓和的可能性很小。

上周白宫刚刚宣布了对中国华为的限制措施,而且在临近周末的时候,又有一个消息传出,紧接着,全球股市几乎都遭遇了一波抛售。(具体消息和分析可关注公众号查阅最新文章)

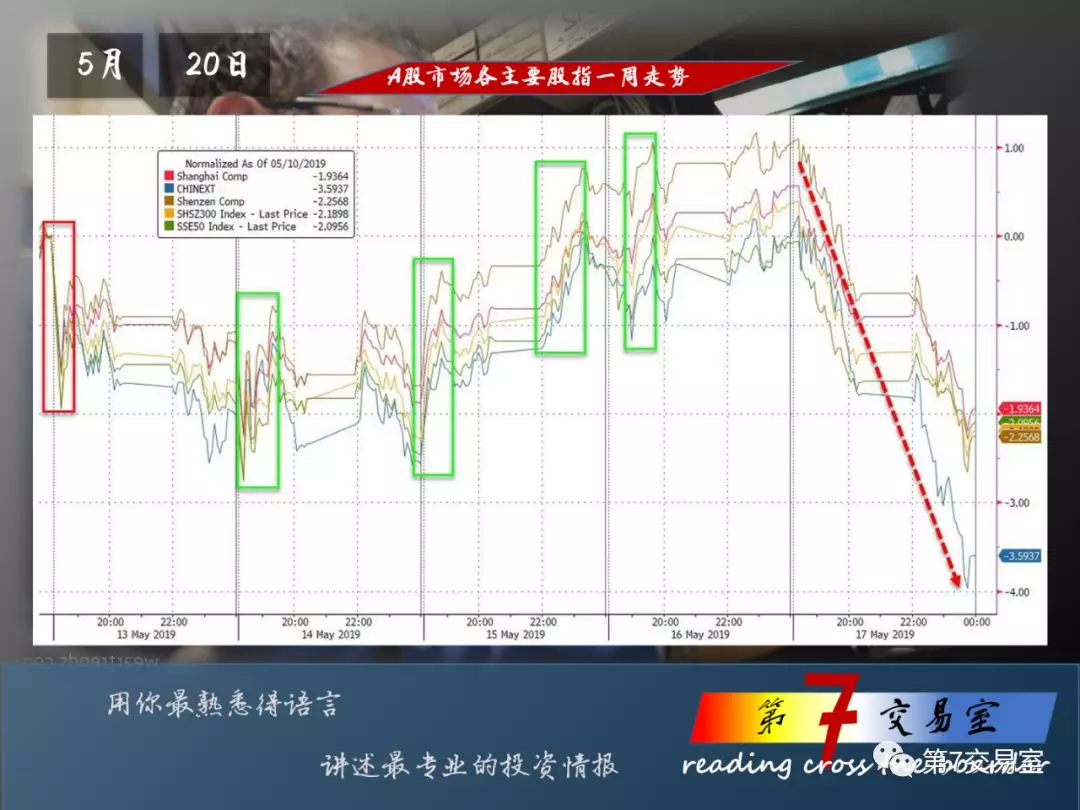

但相对而言,中国股市的反应更加敏感。

事实上,年初至今欧美市场一向比中国股市要冷静,在经过一波大的行情之后,沪指的涨幅现在终于又回到了德国和美国股指相同的位置。

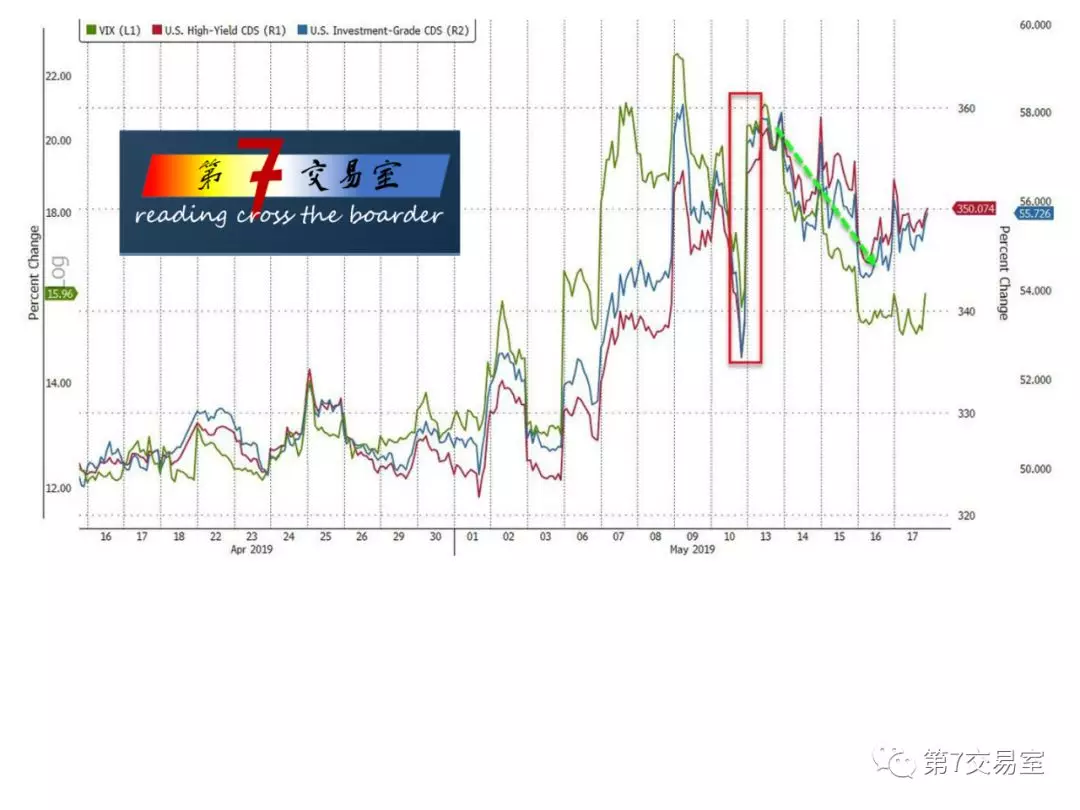

美国市场的避险情绪也在紧随贸易局势发展,VIX指数和对美债的信用违约互换产品CDS市场走势,都在10号和17号左右,也就是贸易局势恶化的时候同时跳升。

而美股市场也终于在多年的高位见顶后,回到了拉锯区域,日线图上,标普500的形态并不好看,双顶的走势非常明显,而且交易量在近期也在跌落,PMO量价指标和这两天的反弹出现了负性背离,预示着更多的调整。下图

但VIX的走势倒过来和标普500对比的话,VIX的走势却有着持续下跌的趋势,布林线的收口变得更加明显了。在VIX上的投资头寸可能要更加小心。下图

$FUT:VIX波动率主连(VIXmain)

股市仍有向下压力,可能面临更多拉锯,这是技术形态上传递给我们的讯息。

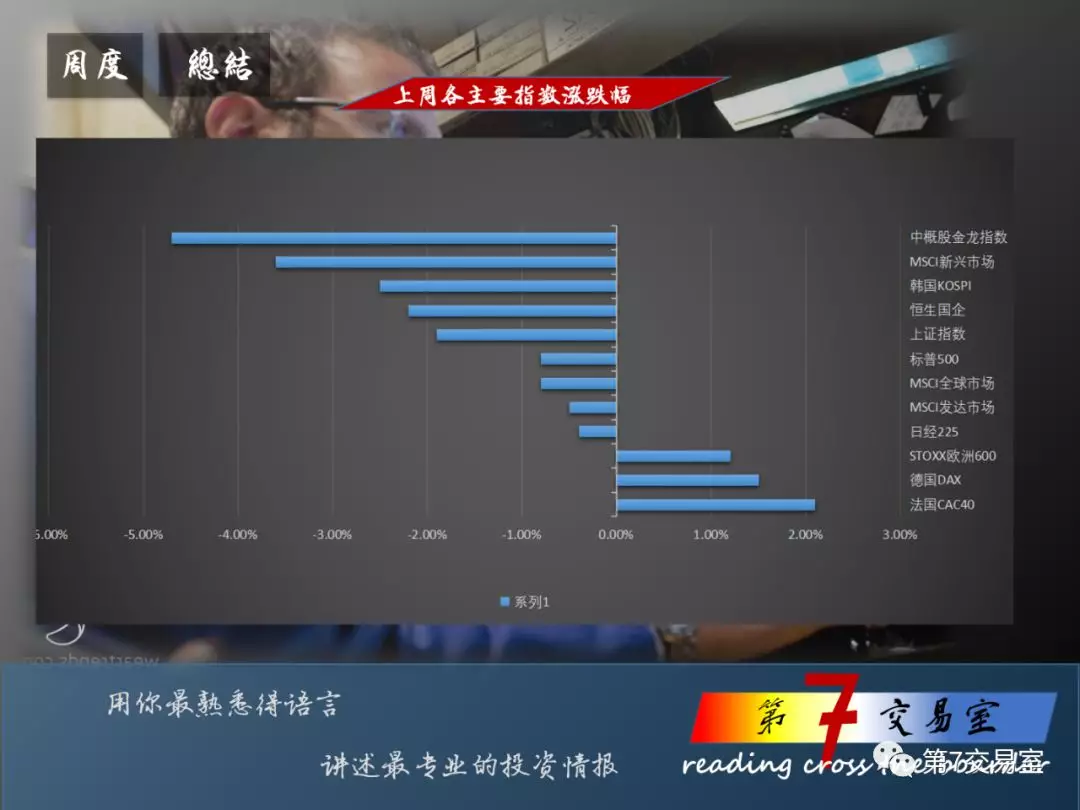

回顾上周各主要资产的走势,亚太股市特别是新兴市场遭遇到更大幅度的下跌,欧洲市场因为贸易摩擦的缓和,股市涨幅领先。

商品市场上,避险资金推动美元在高位再度上涨,黄金承压趋弱,中东地区的地缘政治风险加剧,让原油涨幅更加显眼。下图

$FUT:SP500指数主连(ESmain)$ $FUT:微型SP500指数主连(MESmain)$

$FUT:黄金主连(GCmain)$ $FUT:白银主连(SImain)

这一周我们将经历美联储最新的货币政策决议,还有很多美联储高官的发言,在目前的局面下,美联储的态度至关重要,如果关税的增加让美国面临输入通胀的压力,对利率报以怎样的态度就是个很难把握的问题,但目前CME利率期货隐含的2019年底降息概率却进一步攀升到了72.6%。

下周大事前瞻:

宏观经济数据周评

上周美国宏观经济数据仍旧是好坏参半。

一方面,4月零售销售环比回落0.2%,大幅不及前值且低于预期,工业产出也不及预期;但另一方面,5月密歇根大学消费者信心指数大幅攀升,创15年以来的新高,4月新屋开工也好于预期。

这样的数据其实并没有对利率产生什么指向性的预期,不过,CME利率期货隐含的2019年底降息概率却意外的进一步攀升至72.6%。

本周会有更多常规经济数据公布,特别是劳动力市场方面的初请失业金人数,还有制造业服务业的PMI数据等等,将会给利率预期带来更多影响,同时也会作用到市场的涨跌。

数据统计得出的全球央行货币供应量目前还在持续下跌,包括美股在内的全球股市似乎都在货币供应量下跌的带动下,走出了向下趋势,所以欧央行等各主要央行有关货币的会议也要做重点关注。

美股财报数据

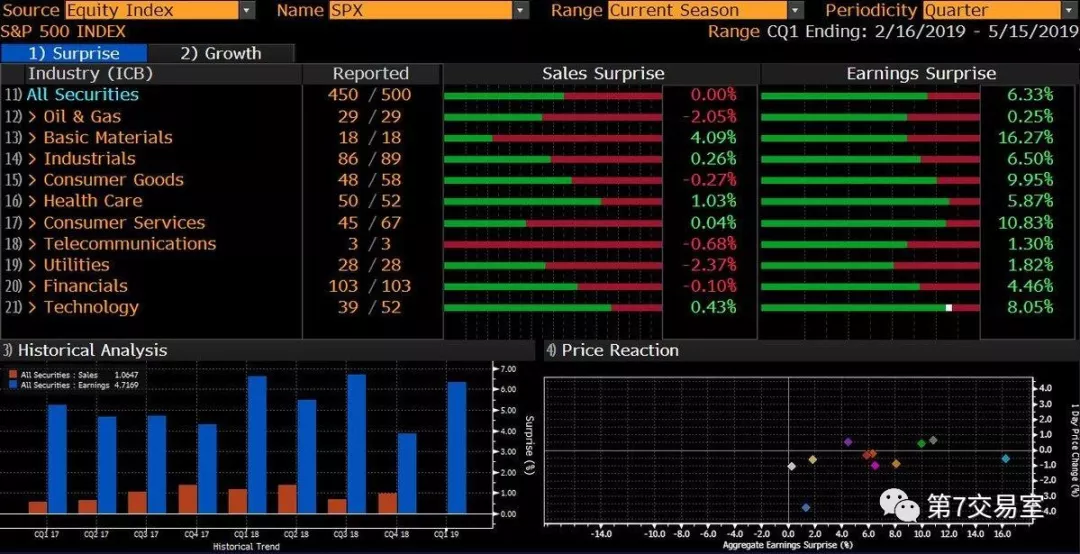

最后我们看一下接近尾声的美股财报,上期我分享了factset对目前标普500成分公司的财报统计,整体EPS同比下跌0.5个百分点,这和预期的2个百分点的下跌相差很远。看起来盈利结果还不错。

但如果从彭博上查看目前的标普500公司盈利情况你会发现一个不小的问题,公司销售数据超出预期的比例要远小于整体盈利超出预期的比例。

在所有的行业分类中,有6个行业的销售营收要低于预期,公用事业类行业的数据领跌,为什么整体盈利数据在几近全部超越预期的情况下,销售方面的收入会这么难看呢?

最可能的答案是主业方面的真实营收可能并不好,公司通过大笔的回购支撑了每股盈利数据,也就是说市销率可能明显高于市盈率。这样的财报数据能反应标普成分公司的真实基本面吗?这点上需要我们小心,个股财报也要分析它的主营业务的收入和占比。

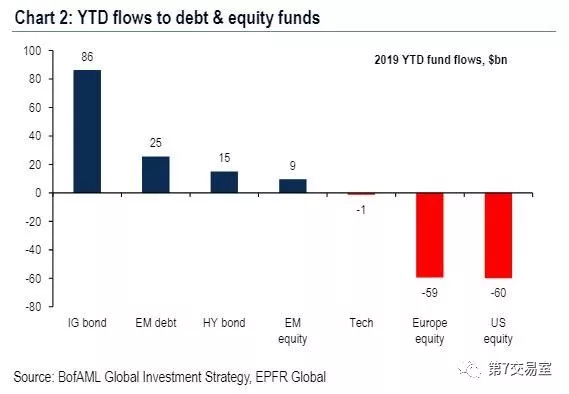

再分享两个值得特别注意的数据,美国银行统计出,年初至今,基金市场上,随着美股的不断攀升,美股基金的赎回量在持续增大,特别是科技股的方面的基金资金流出正在持续的扩大。

而从期权市场上看,截至5月14日的数据统计得出,在标普500指数上的看跌期权相对与看涨期权的比例出现了突然跳升。这样的变化值得我们警惕。

本周财报季进入尾声,个股的营收数据,和美联储的会议及高官发言预计将对本周市场起到最大影响,当然,贸易方面的摩擦仍旧是关键问题,但可能这一周不会有什么大的进展。

更多情报请持续关注:第7交易室

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。