周度复盘:当心,市场情绪可能没有完全释放

上周对于交易员们而言,可能是相当纠结的一周。

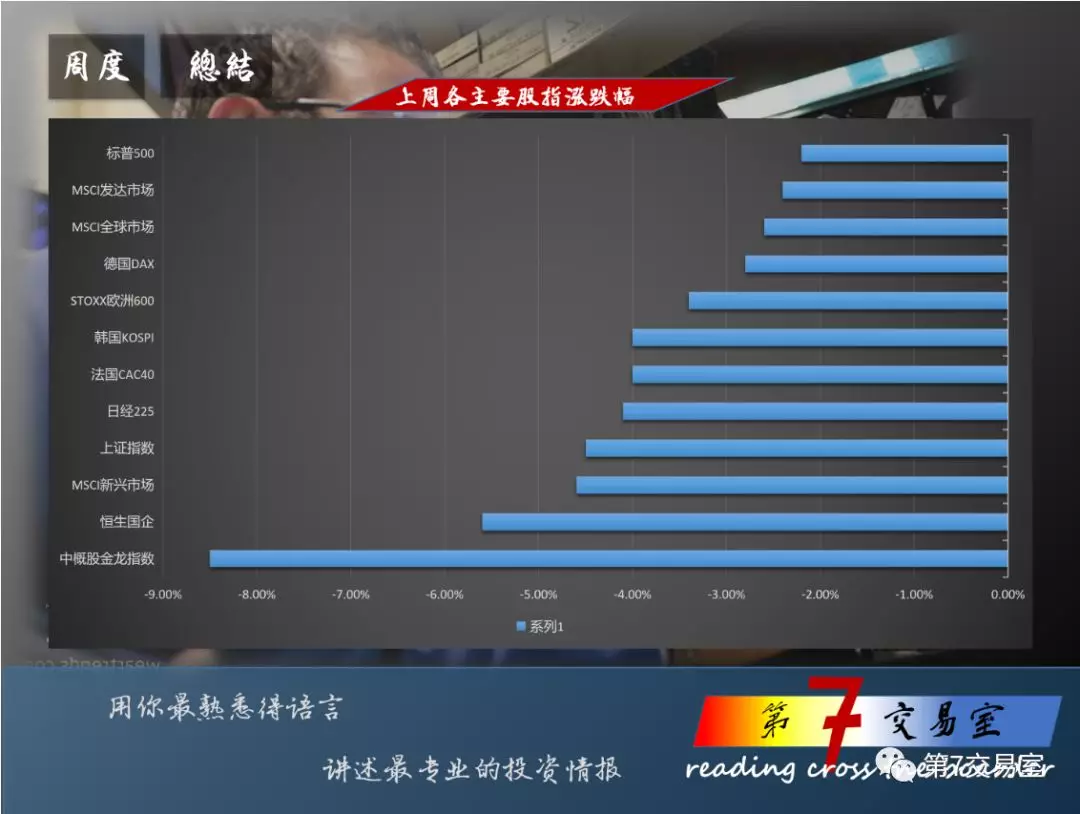

人们一直以来等待的利空落地了,贸易紧张激起了市场的强烈反应,标准普尔500指数周度下跌超过2%,成为今年以来最大的单周跌幅,加拿大,德国,英国等一众欧洲股市的风险情绪大规模退潮。

当然,最大的输家还是亚洲,日本股市本周跌了4%,而中国上证指数上周跌了近5%,几乎又一次熊冠全球。

$FUT:SP500指数主连(ESmain)$ $FUT:道琼斯指数主连(YMmain)$

谈判,仍然是市场情绪的绝对主导因素之一。

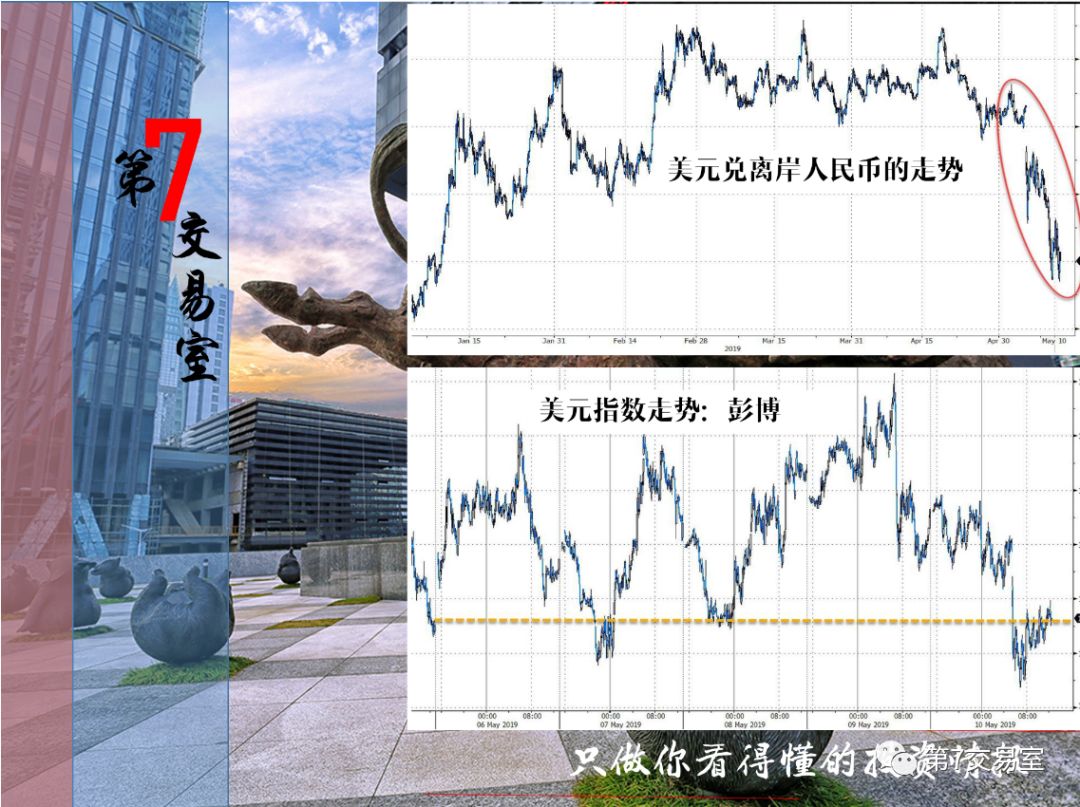

货币方面,RMB持续下跌,避险资金推动美元和日圆上涨,但从周度表现来看,美元虽然在相关消息出现后,应声出现拉升,但最后两个交易日持续回落,离岸RMB则向下,跌到了4个月的低点。

点击查看期货走势:$FUT:HK人民币主连(CNHmain)$ $FUT:SG人民币主连(UCmain)$ $FUT:日元主连(JPYmain)$

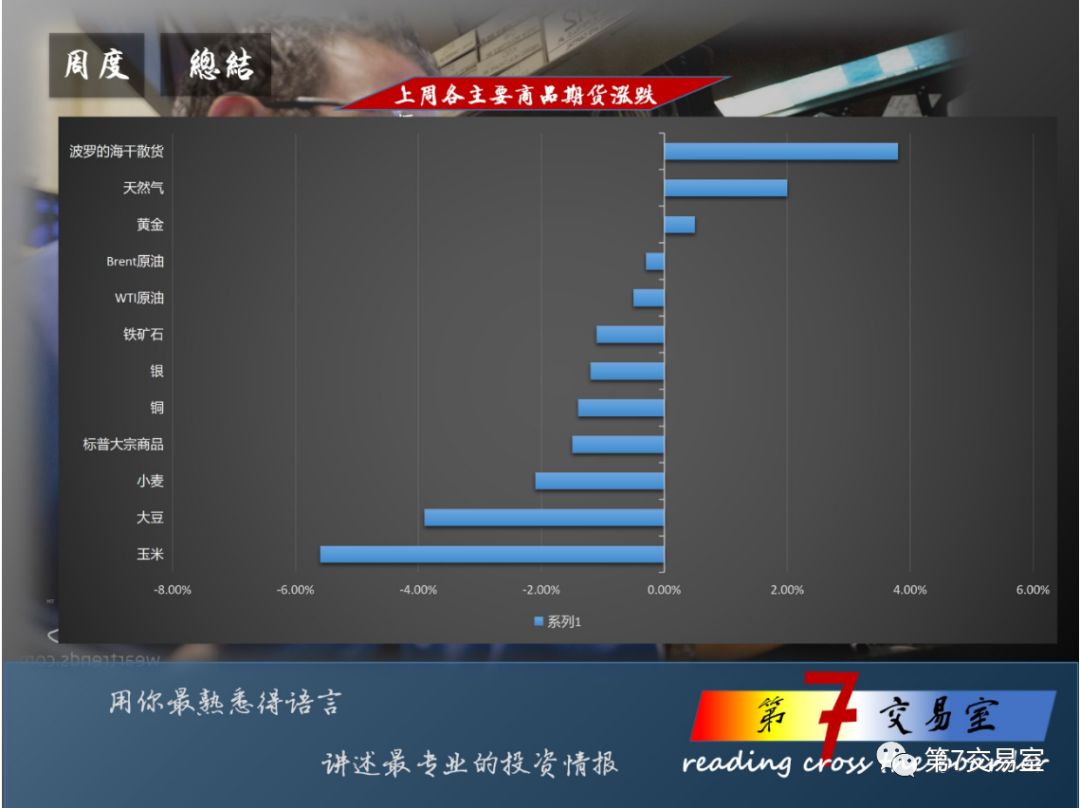

贸易紧张推动铜价和油价走低,而粮食和牲畜市场的损失更大。

$FUT:黄铜主连(HGmain)$ $FUT:玉米主连(ZCmain)$

市场的波动性似乎已经回归,在美股持续反弹的半年来,资金追逐风险资产的同时又在避险资产上下注以预防突然的调整,这种乱象终于在上个星期告一段落。

但问题是,押注在VIX和做空股指上面的投资者并没有高兴的太久。

周五,有乐观消息传出,但仅仅只是两句官方表述,美股市场即在尾盘出现应声拉升,彭博统计出的做空率最高的美股股价在触底后遭遇了逼空。(具体请关注我们的公众号:第7交易室,相关消息分析更加完整。)

市场的这个疑点让交易员们很是纳闷,这种突然的反弹是下跌趋势下的死猫跳?还是真的是乐观情绪推动了风险偏好呢?

VIX指数也在努钦的话后,出现了大幅下跌,

跟随VIX下跌的,还有美国高回报债券和投资级债券的CDS,这个衍生品常常被当成是对风险敞口的押注和对冲,他的上涨意味着风险增加,他的下跌,意味着风险的减弱。

更多得情报,关注:第7交易室。

市场下跌的并不彻底,这是一些华尔街人士的看法,原本预计有5个百分点的调整,结果股指调整不到3%,这可能增加了更多的风险,原先疯狂的牛市情绪没办法在一时间冷静下来,很多人还对所谓的trump期权抱有侥幸,如果股市下跌幅度加大,美联储态度转向完全的宽松,市场的上涨是否仍有可能继续呢?

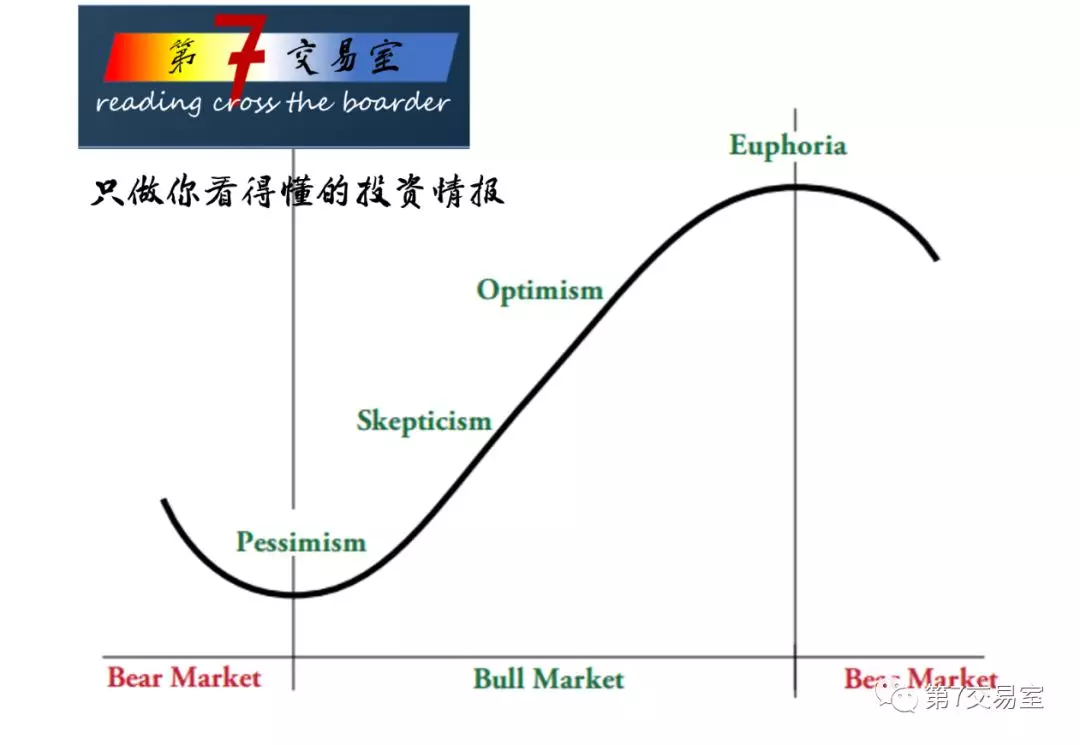

也有一种可能性是,牛市情绪的结束不会在一周之内完成,投资者认识的转换总要有个过程,按照以往情绪转换的历史,我们可以简单梳理出这样的变化曲线来,

有市场底部的悲观情绪,经过上涨阶段的怀疑情绪,乐观情绪,走到市场顶端的极端乐观情绪,而后情绪再慢慢下跌,转为怀疑阶段和悲观阶段。

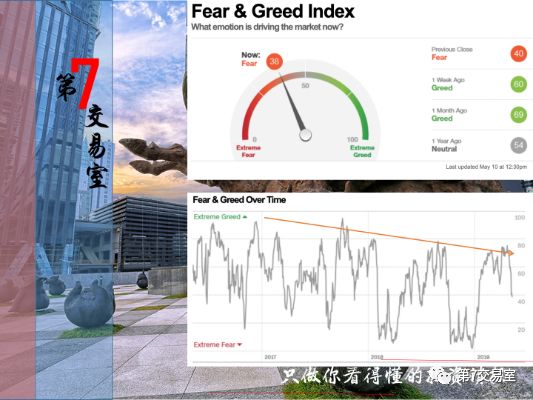

目前,市场的恐惧与贪婪指数已经从此前的极端贪婪,转为了轻微的恐慌,从市场情绪曲线上看,情绪已经出现了下跌渠道,但在大幅的震荡中,情绪仍然没有跌落到极端恐慌的阶段,如果仅从情绪面分析,美股可能会有更多的震动,这也似乎能解释美股调整幅度较小的疑点。

我们再看一下VIX指数和标普500的对比,这样市场的走势和情绪的关系就更为明显了

每当VIX上攻到18到21点位区间内时,标普总会出现一波下跌,而且相对应的指数点位常常在中短期的底部,

但目前的问题在于,VIX指数会不会持续向上走,如果VIX突破18,触及21点,相应的标普点位应该还会下跌,我们看,VIX是从多年来的高点跌下来的,对比历史走势,VIX从高点下跌后反弹,几乎无一例外,都是上触区间的上沿,从这点来看,可能市场的恐慌情绪并未完全的释放。

最后,我们看一下全球央行货币供应量和标普500指数的对比,这个背离已经消失转为同步下跌了,这个指标的预警作用看来非常起效。

判断后市的走向,局面非常复杂,而且很多消息管控太严,没办法放开了分析,

目前而言,对美债和通胀保值债券,黄金和日元等避险资产的投资还是合理的,如果全球局势紧张还有可能影响到能源产品的流动性,这时候对原油是否有上涨压力的关注就可以提上日程了。

欢迎持续关注第7交易室:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。