港股打新│第26只新股IPO分析 (兴业物联 09916.HK)

①基本公司信息和经营业绩

②综合点评

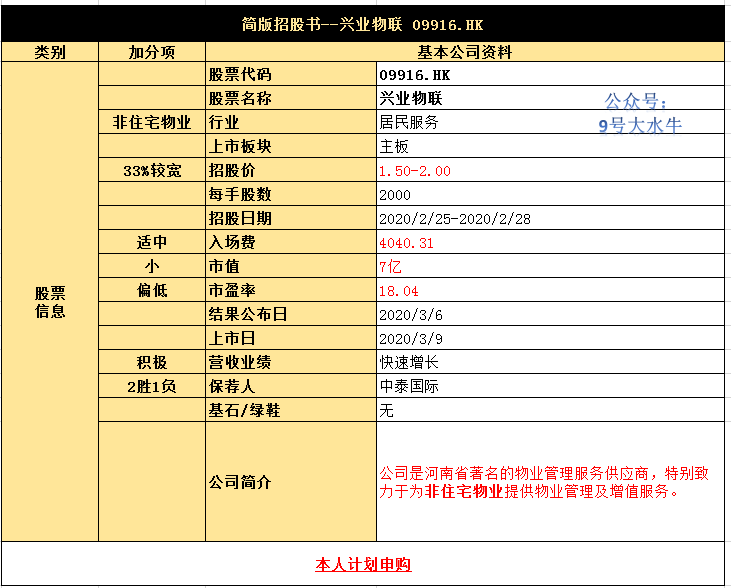

公司上市计划发行1亿股股份,其中1000万作香港公开发售占比10%,9000万作国际配售占比90%,另有15%超额配股权。

招股价1.5港元-2港元,每手2000股,入场费约为4040.31港元,于2月25日至2月28日招股,公司计划于3月9日上市,回拨前甲乙组各2500手,预计一手中签率较低。

兴业物联成立于1999年,目前在管物业组合涵盖17幢商用楼宇、3幢政府楼宇,1个工业园,总建筑面积约为240万平方米,而合约物业组合的总建筑面积约为410万平方米。

兴业物联的大部分物业管理服务收益来自正商集团开发的非住宅物业,正商集团是中国领先的房地产开发商及房地产开发一级资质企业,综合实力而言,公司位列于中国物业服务百强企业排行榜第67位。

兴业物联曾于新三板上市,2020年1月18日在全国中小企业股份转让系统终止挂牌。

【财务方面】

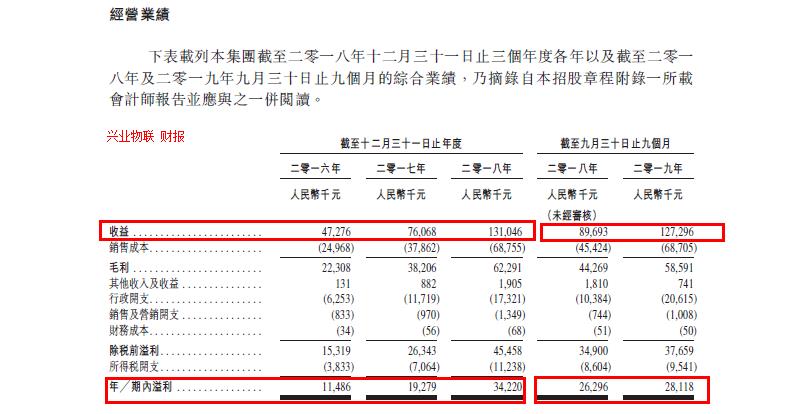

- 16至18年收入分别为4727万,7607万,1.31亿元人民币;

- 16至18年毛利分别为2231万,3820万,6229万元人民币;

- 16至18年年期内溢利分别为1148万,1928万,3422万元人民币;

- 16至18年经调整纯利分别约为1148万,1928万,3422万元人民币;

- 2019年前9个月营收为1.27亿元,上年同期为8969万元;

- 2019年前9个月期内盈利为2812万元,上年同期为2630万元。

【股权方面】

【上市后】

- 非执行董事张惠琪女士持股56.59%

- 盈域(由91名个人股东组成,当中包括多名公司高级管理层)持股18.41%

- 公众持股25%

【估值方面】

以上限价2元计算,市值约8亿元,以19年预期经调整盈利约4410万元人民币计算,市盈率约18倍,低于行业整体市盈率水平,估值偏低。

【资金用途】

以招股价范围中间价1.75元计算,所得款项净额为约1.442亿元,其中:

约72.3%将用于拓展业务;

约7.2%用于提升物业工程服务;

约10.5%将用于提升物业管理服务;

约10.0%将用作一般营运资金。

【认购倍数】

截止2020/2/25 下午17:50,认购倍数54.07倍,

预计兴业物联大概率认购倍数将超过100倍,公开和国配将50%对半分,甲乙组各12500手,假设4-5万人参与认购,一手中签率25%-30%左右。

③本人申购计划

保荐人中泰具备一定物业股的保荐经验 + 业绩积极 + 估值偏低,物业股平均市盈率在30倍左右,首日有一定想象空间,预计一手中签率较低。

本人计划多账户申购,适当搭配低成本券商,使用融资申购,提升中签率。

$兴业物联(09916)$ $保利物业(06049)$ $蔚来(NIO)$ $蓝光嘉宝服务(02606)$ $有道(DAO)$ $鑫苑服务(01895)$ $奥园健康(03662)$ $时代邻里(09928)$

港股美股打新

公众号:9号大水牛

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。