2019年全球农业食品科技投资一览

// 征集农业、食品企业案例,需在商业模式、技术、产品及市场等领域有特点、有创新。

正文:

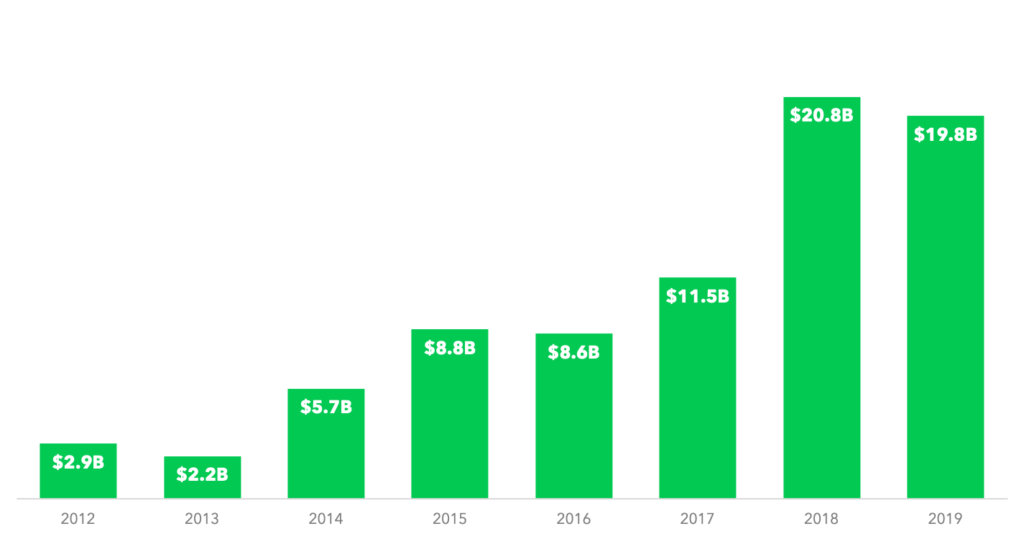

根据AgFunder的不完全统计:2019年,全球农业食品科技初创企业共获融资198亿美元,涉及1858笔交易和2344家独立投资者。

尽管融资总额同比2018年下降4.8%,交易活动同比下降15%。但需注意,2019年整个风投领域都出现了回调,根据毕马威(KPMG)在VenturePulse报告中数据显示,2019年所有行业的风险投资平均下降了16%。如此看,农业食品领域投资的抗周期性彰显,且在五年内行业融资规模获得了250%的增长。

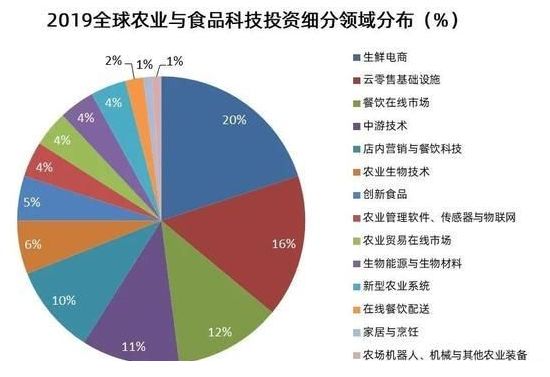

AgFunder将农业与食品科技行业划分为两大部门:上游部门,包含农业生物技术、农场管理软件、农场机器人与设备、生物能源与生物材料、新型农业、在线农业市场、中游技术(食品安全与追溯技术、物流与交通等)、创新食品等领域;下游部门,包含餐饮科技、在线餐饮配送、生鲜配送等领域。

分领域看,2019年各细分市场的融资占比如下:

总的来看:生鲜电商+云零售基础设施+在线餐饮,这三大业务的占比近半。

但有趋势:在发达地区,基础设施建设相对完备,投资开始趋向于技术含量更高、相对冷门和“硬核”的上游领域。

2019年农食投资的关键洞察:

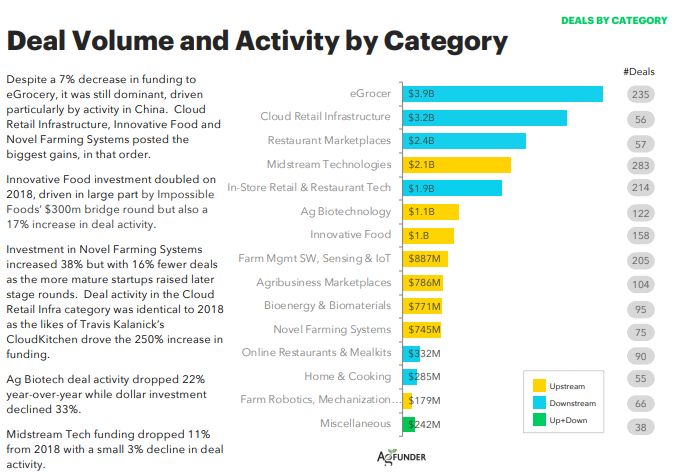

1. Downstream Drop Pushes Down Totals

2. Upstream Bucks VC Trend with Strongest H2 on Record

既,下游的投资萎缩(生鲜电商务的交易较少,融资也减少了7%;餐饮及配送的投资减少了56%),资本向上游避险,垂直农业、昆虫农场及替代蛋白的大额融资推动结构变化。总的来说,上游部门投资额较上年增长了1.3%(增至76亿美元),下游部门投资额则下降了7.6%。

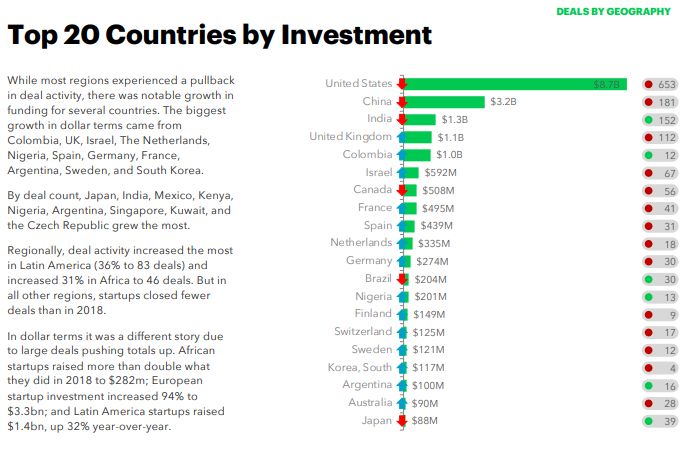

3. Some Geographies Post Significant Growth

美国仍是最热门的创业及融资区域,其交易的全球占比高达35%,且硅谷(加州)的行业初创企业的融资总额超过了美国所有其他州的总和。

欧洲的农食风投行业继续走向成熟,投资同比增长94%,达到33亿美元。其中,英国是欧洲的领头羊,虽交易数量略有下降,但其112笔融资交易筹集了11亿美元。其中,送餐服务是最热门的细分,其他类别也纷纷涌现新星,如新型农业系统公司、替代蛋白质、农业金融科技和农业商业化等。

拉丁美洲的农食科技公司获得了83笔共计14亿美元的融资,同比增长32%。

欧洲主导者欧洲的发展,许多在非洲各地开展业务的初创企业的总部都设在英国。2019年,非洲初创企业的融资翻了一番,案例数增长31%至46宗交易,尼日利亚的金融科技公司OPay达成大额融资。

亚洲是农业、食品投资当下的增长核心,中国在2019年发生了181笔共计32亿美元融资位列第二,印度发生152笔共计13亿美元融资位列第三。此外,以色列的科技创新极具优势,融资额位列全球第五。

总的来说:融资额的增长主要来自哥伦比亚,英国,以色列,荷兰,尼日利亚,西班牙,德国,法国,阿根廷、瑞典和韩国;交易数量的增长,主要来自日本,印度,墨西哥,肯尼亚,尼日利亚、阿根廷、新加坡、科威特和捷克。

4. Global Generalist Investors Enter Space

投资人结构发生变化,S2G Ventures仍是去年最活跃的农食专业投资机构,但如淡马锡(Temasek)和软银(SoftBank)等新进入赛道的知名基金作风彪悍,在大融资轮中一举领先,专业的农食品科技投资者的数量有所减少。但需注意:软银集团关注的核心是食品供应链,而淡马锡则主要关注替代蛋白质、农业生物技术和垂直农业等科技要素。

(背景数据:投资人平均评估78笔交易后完成一笔投资,并将“团队&缺乏关键技能”作为拒绝交易的首要原因)。

英文报告全文下载:

http://suo.nz/4TZc7l

- END -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我思锅我在·2020-03-11mark一下点赞举报