蚂蚁金服价值评估及风险

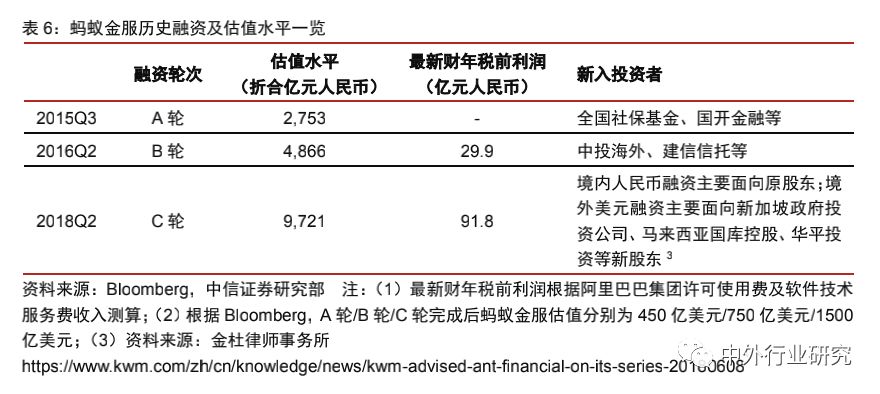

无论蚂蚁金服是否上市,何时上市,其估值与潜在价值是资本市场绕不开的话题。2018年时,蚂蚁金服在一次融资中隐含估值为1500亿美元(约1.03万亿人民币),而目前市场对它的估值在2000亿美元。

也就是说,过去一年里,蚂蚁金服的估值又上涨了500亿美元(升幅约33%),速度惊人,使其在最有价值的非上市公司中的排名进一步提升。

2月13日,阿里巴巴公布了截至2019年四季度业绩。报告显示,对于2019年9月取得蚂蚁金服33%股份后的一次性收益,阿里巴巴在四季度确认该收益上调人民币23亿元。

此外,9月24日至9月30日,阿里巴巴因持有蚂蚁金服33%的股份获得2.15亿元的利润。

业绩报告亦显示,在2019年9月23日获得蚂蚁金服33%的股权后,阿里巴巴在9月24日至9月30日期间从蚂蚁金服获得2.15亿元人民币的股权投资收益。

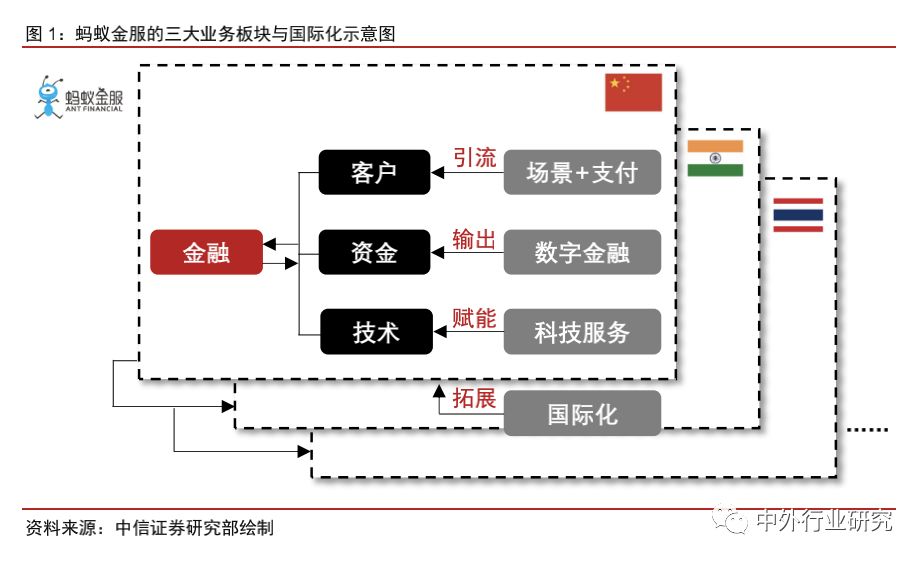

蚂蚁金服:聚焦三大板块,国际化拓展边界

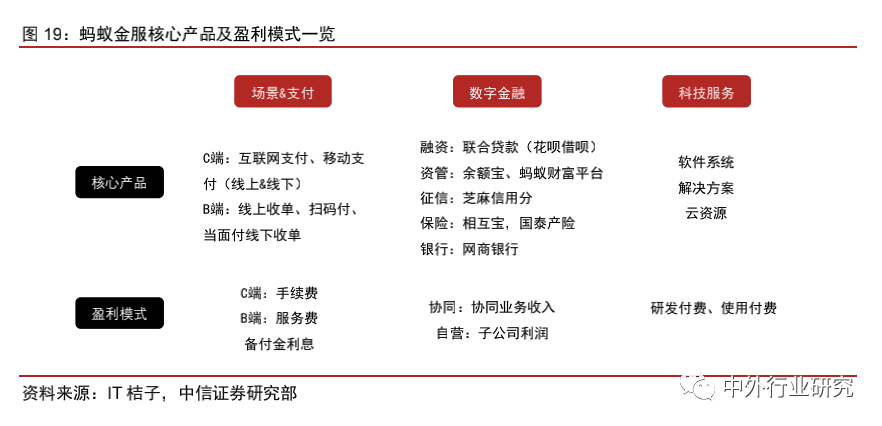

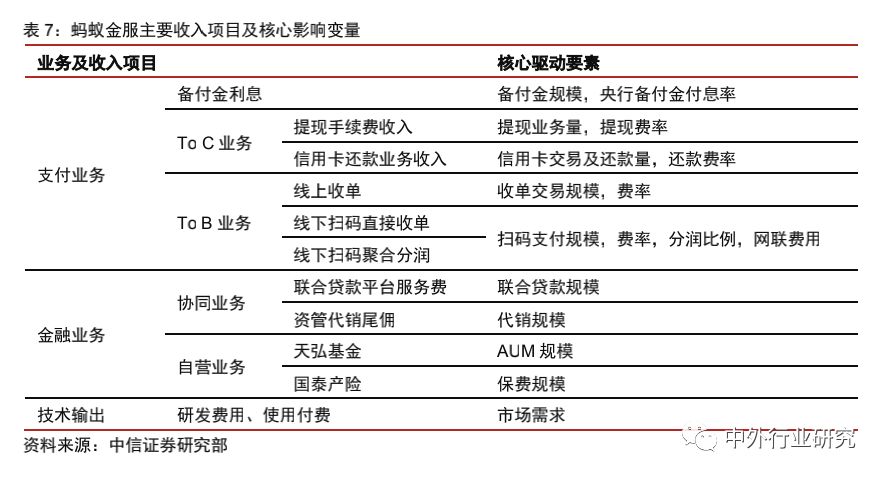

金融业务的本质,是客户、场景、技术和资金的融合。蚂蚁金服经历了自己做金融,到输出技术+客户+场景赋能金融机构做金融业务的过程。

当前,蚂蚁金服通过三大业务板块(支付&数字金融&科技服务),完美演绎了“能力输出”商业模式下的引流——变现——赋能逻辑。此外,公司借助国际化布局,将“能力输出”模式向海外复制。

场景+支付,“入口”逻辑:强化获客与粘客,实现业务引流与数据沉淀;

数字金融,“变现”逻辑:将体内客户与场景赋能予合作金融机构,使其扩大业务范围并提升效率,同时借此实现高质量收入变现(协同类收入);

科技服务,“赋能”逻辑:将金融级的技术对外输出,通过数字经济解决不同行业的痛点;

国际化,“拓展”逻辑:将支付&数字金融、科技服务的模式,在海外国家拓展与发展,并探索构建全球网络。

本篇报告将围绕三大业务板块+国际化的视角依次展开。

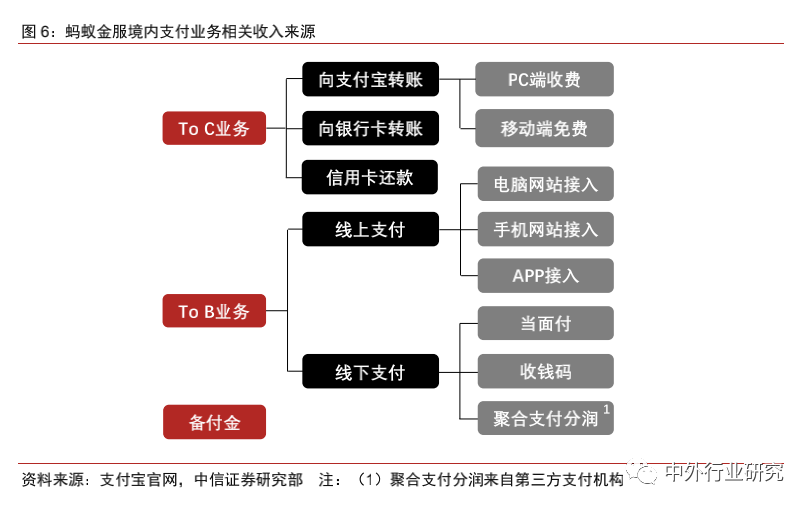

支付:内固场景布局,外拓跨境业务

数字支付作为蚂蚁金服的业务起点,亦是公司各类流量的入口。

境内支付:完善场景生态,深度绑定客户

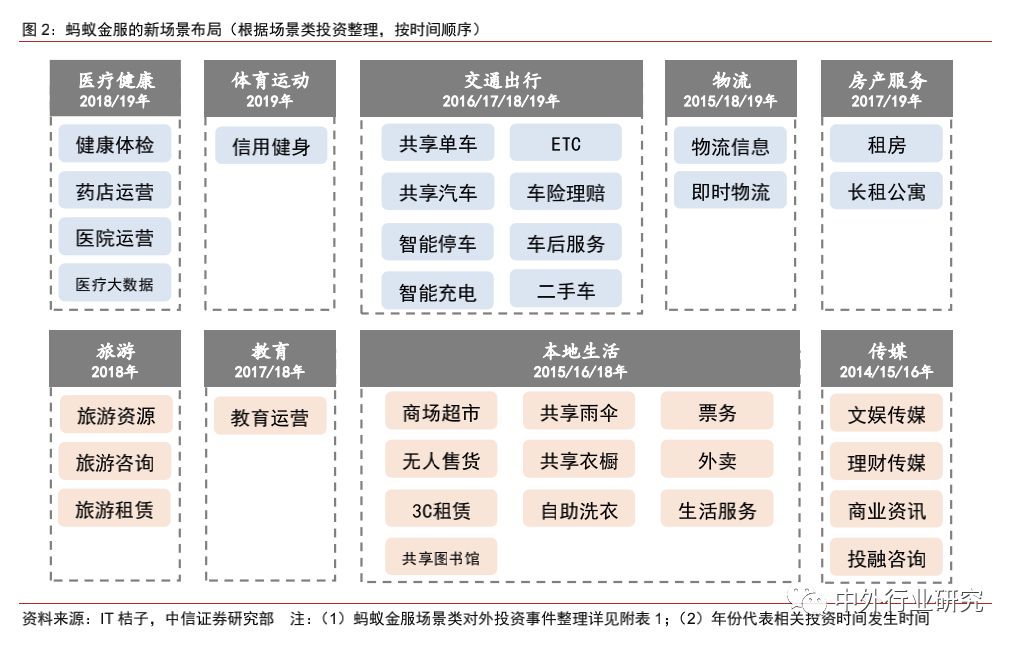

蚂蚁金服对支付场景的持续布局,主要通过对外合作与投资实现。

公司的场景布局遵从两条主线:

布局O2O:在移动支付由线上到线下的过程,蚂蚁金服亦在拓展线上到线下的场景,尤其是 2015 年以后,场景布局多围绕支付宝钱包的“未来医院”、“未来公交”、“未来商圈”、“全民 WiFi 计划”等展开;

客群培育:蚂蚁金服客群主要定位于年轻一代和优质长尾客户,而围绕C 端新零售展开的“全场景”布局,一方面可以提升既有客户的粘性(粘客),另一方面亦可实现体外客户转化(获客)。

跨境业务:全球本土化(Glocal)战略的最佳实践者

作为发源于电商系的科技金融公司,蚂蚁金服的跨境支付业务围绕消费者全球购买、商家全球销售以及用户出境三方面展开。

蚂蚁金服的跨境支付业务已经成为全球本土化(Glocal)战略的最佳实践者:

全球本土化:已在全球范围拥有10 个电子钱包。

跨境支付前景:有望实现跨电子钱包的互联互通。

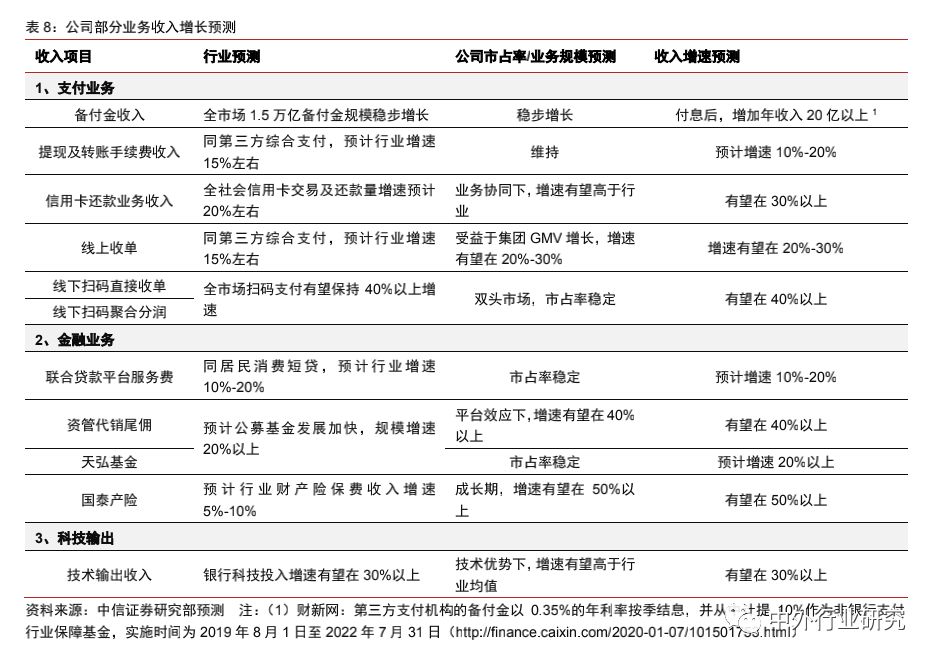

经营绩效:行业增长格局稳定,公司收入模式清晰

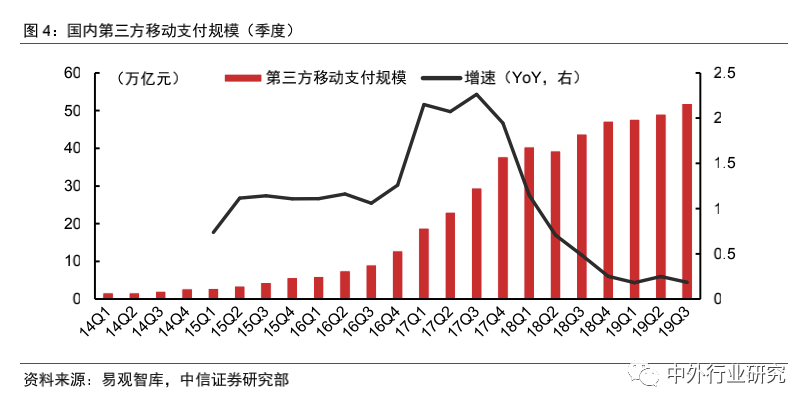

第三方移动支付市场规模目前仍保持了20%左右的稳定增速。

行业经营版图逐渐清晰,公司收入模式相应清晰。

基于庞大的客户以及流量经营模式,支付板块业务收入有望保持乐观增势:

境内支付业务步入可持续增长期:

①受益于行业规模的持续增长:预计伴随互联网消费体量扩容叠加支付方式持续迁移,预计第三方支付规模增速有望保持 15%以上的;

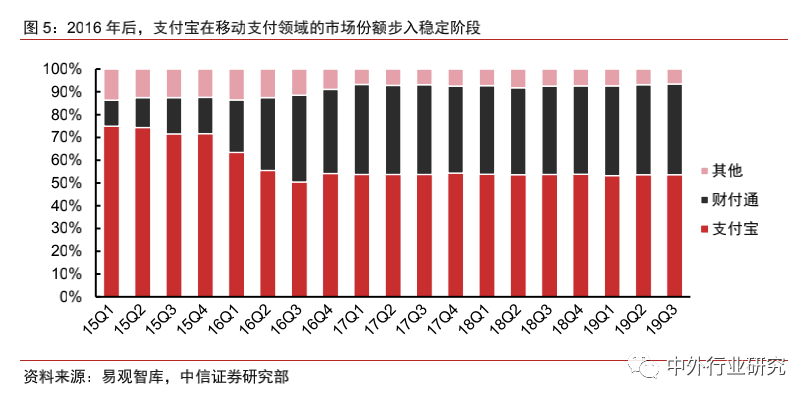

②受益于市场份额的整固:看好公司在移动支付尤其是线下扫码支付领域份额的巩固和提升,以及因此带来的议价空间提升;

③备付金重启付息有望丰富收入来源,据财新网报道,央行重启支付机构备付金付息,我们测算该政策有望 每 年 为 公 司 带 来 20 亿 以 上 的 备 付 金 利 息 收 入 ;

跨境支付业务有望非线性增长:跨境支付业务收入主要涉及跨境支付手续费、增值服务收入、汇兑差等来源,公司在2019 年全资收购英国跨境支付公司万里汇(WorldFirst)后,未来有望加大跨境支付业务的布局力度,从而为支付业务板块带来新的收入增长点。

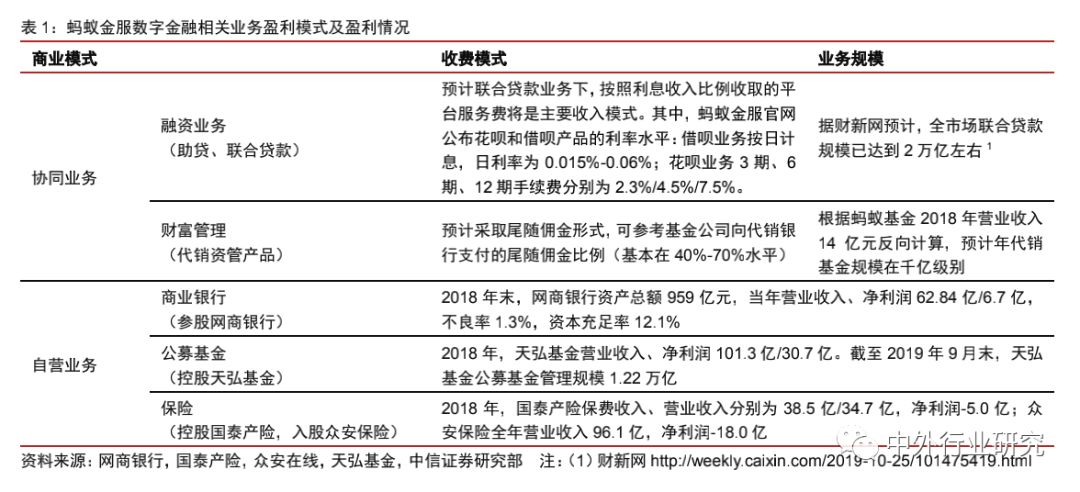

数字金融:外部协同,报表策略升级

在完成金融业务持牌和金融生态圈打造后,2017 年以来,蚂蚁金服在数字金融领域的业务布局,主要围绕提升客户粘性与强化业务协同展开。

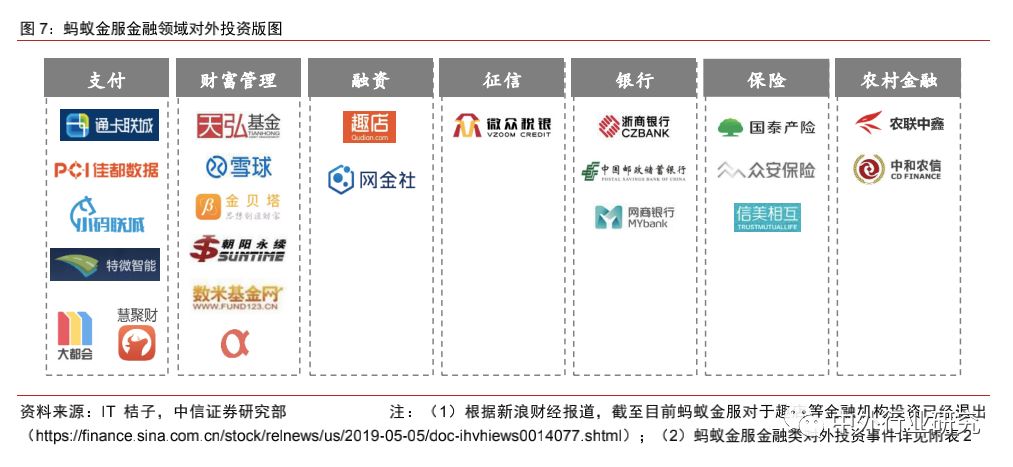

对外投资拓展边界,交叉销售拓宽产品线

(1)对外投资已成为蚂蚁金服在金融业务方面非线性扩张的主要抓手。

其金融领域投资可分为两个阶段:

1)牌照布局阶段:2018 年以前,除公司申领获得第三方支付业务牌照和小额贷款牌照外,蚂蚁金服也通过并购、发起设立公司的模式,先后布局了基金(天弘基金)、基金代销(数米基金网)、银行(网商银行)、保险(国泰产险)、网络借贷(网金社)等领域。

该阶段投资的特点是,由于金融持牌需要,公司往往成为上述企业的控股股东或第一大股东,如天弘基金(持股51%)、国泰产险(持股 51%)、网商银行(第一大股东,持股 30%)。

2)由量到质,纵深发展。2018 年以后,公司金融领域的对外投资,主要集中于支付和财富管理方面:

垂直型支付类企业,重点布局公共交通等行业(如,Metro 大都会、通卡联城等);

财富管理全产业链,包括投资顾问(先锋领航)、智能投顾(阿法金融)、社交投资(**)等方面。

(2)在保证基础金融牌照和业务能力基础上,公司拓展交叉销售,强化客户粘性。

零售金融的核心在于做大客户基数(获客)和强化客户变现(粘客),二者均取决于产品线的丰富度和交叉销售能力。

在拥有全谱系的金融产品后(支付、财富管理、融资、保险、征信等),蚂蚁数字金融业务的重心更加聚焦于产品的交叉与协同方面:

支付+财富管理:余额宝支付;

支付+融资:花呗支付;

融资+征信,保险+征信:芝麻信用分作为相互宝、花呗、借呗的准入条件。

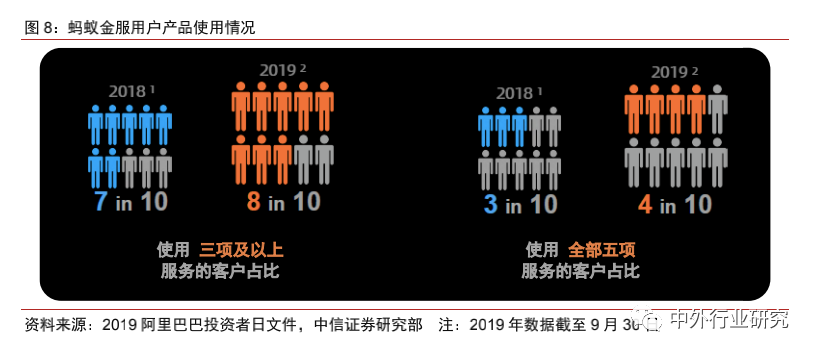

从交叉营销的效果看:截至2019 年 9 月末,支付宝国内用户达到 9 亿人。

而在支付、理财、融资、保险、信贷五大类金融服务中,使用 3种及 3 种以上服务类别的用户达到 80%,使用全部 5 种服务类别的用户达到 40%。

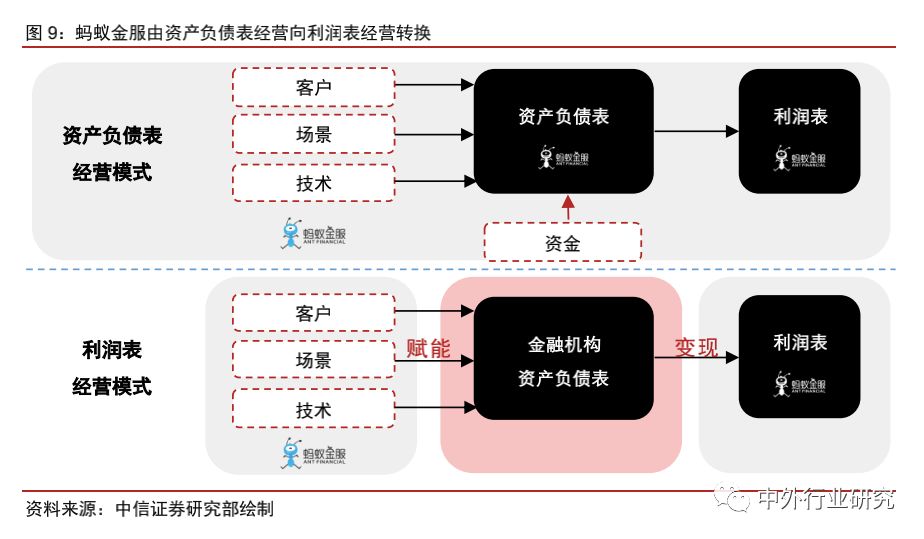

业务逻辑:从经营资产负债表转型为经营利润表

资产负债表经营模式:引入资金,并依托自有客户、场景和技术独立开展金融业务,业务本质是做大资产负债表规模来扩大盈利规模(资本占用与风险敞口亦不断放大);

利润表经营模式:输出能力(包括技术、客户和场景),助力合作机构的金融业务开展,同时在赋能过程中实现收入(不承担风险敞口,不占用资本)。

利润表经营模式的核心在于,强化开放协同。

蚂蚁金服的协同业务主要集中于三大领域:

融资业务:将传统的自营贷款模式转化为“信贷联营”模式,突出自身在场景、客户、数据、方面的优势,并协同外部银行在资金、资本、风控方面的优势。

目前,花呗、借呗、网商贷合作的外部银行家数超过 100 家。

财富管理业务:借助蚂蚁财富(面向C 端客户)、余利宝(面向 B 端客户)的平台,为资产管理机构引流,代销公募基金、理财型保险、信托产品、贵金属等全品类资管产品。

目前,蚂蚁金服合作的外部资产管理机构数量超过 120 家。

保险业务:面向100 家左右的保险机构合作方,代理多收多保、医疗险、重疾险、养老险等多个保险产品。

以相互宝产品为例,上线 9 个月其存量成员数超过 8000万(截至 2019 年 8 月)。

展望:利润表经营模式下,盈利稳健性持续提升。

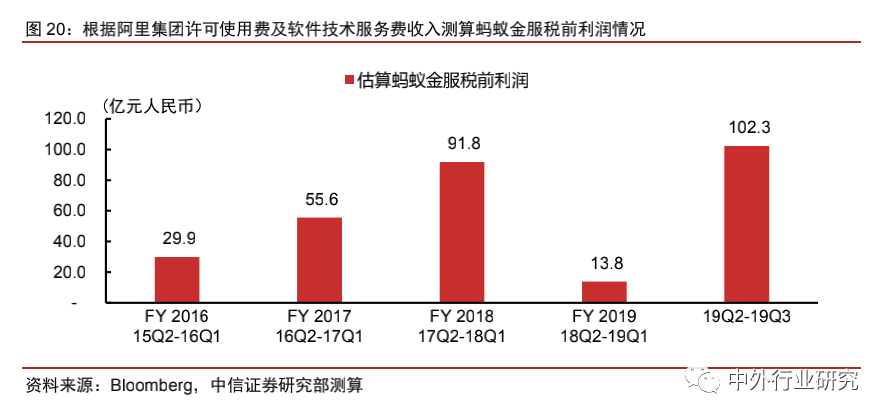

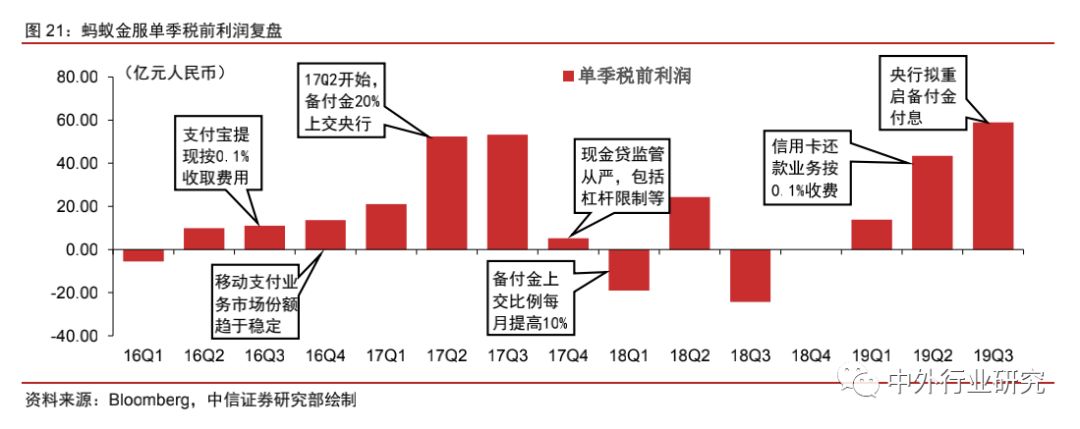

协同业务:2019 年以来公司税前利润快速增长(预计 19Q2-Q3 税前利润合计102.3 亿人民币,2017/18 年同期为 105.6 亿/48.5 亿(详见报告最后一部分分析),预计与金融协同收入增长密不可分。

子公司自营业务:并表模式亦有助于自营金融的高质量发展。

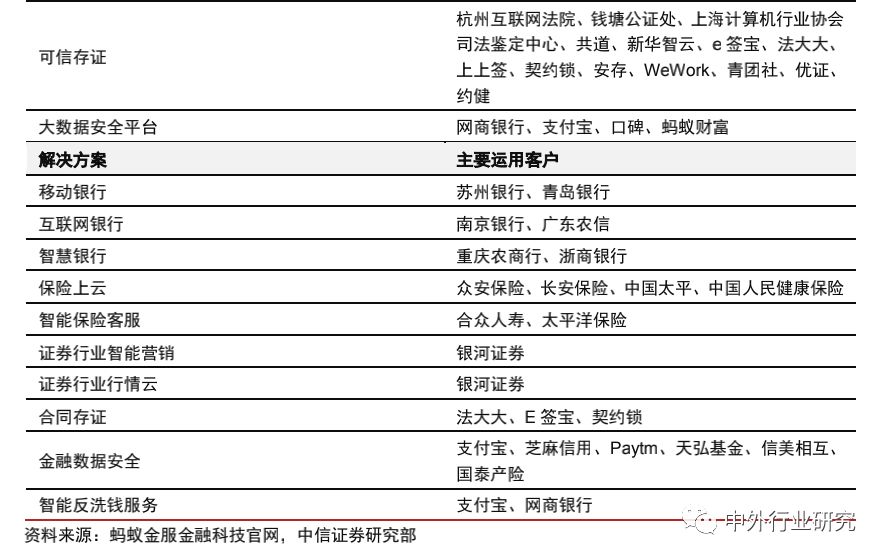

科技服务:始于金融,不止于金融

蚂蚁金服的第三大业务板块是技术研发与科技输出。

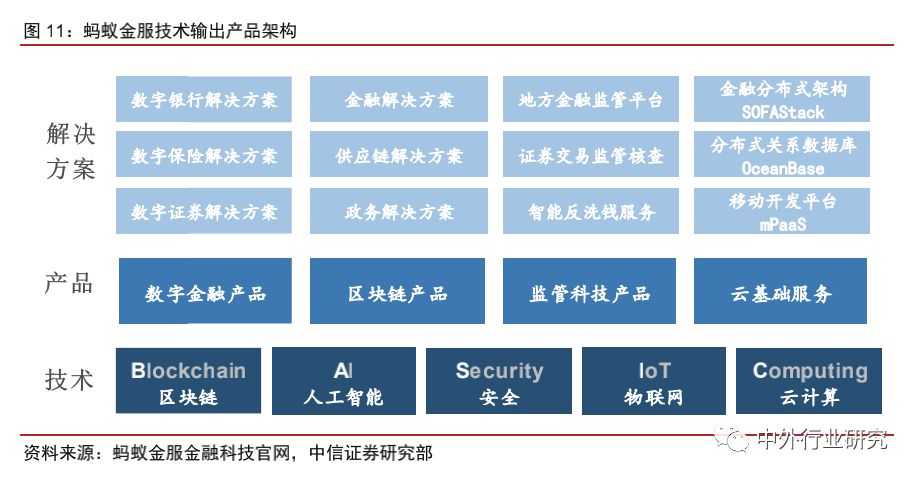

技术研发:聚焦“BASIC”

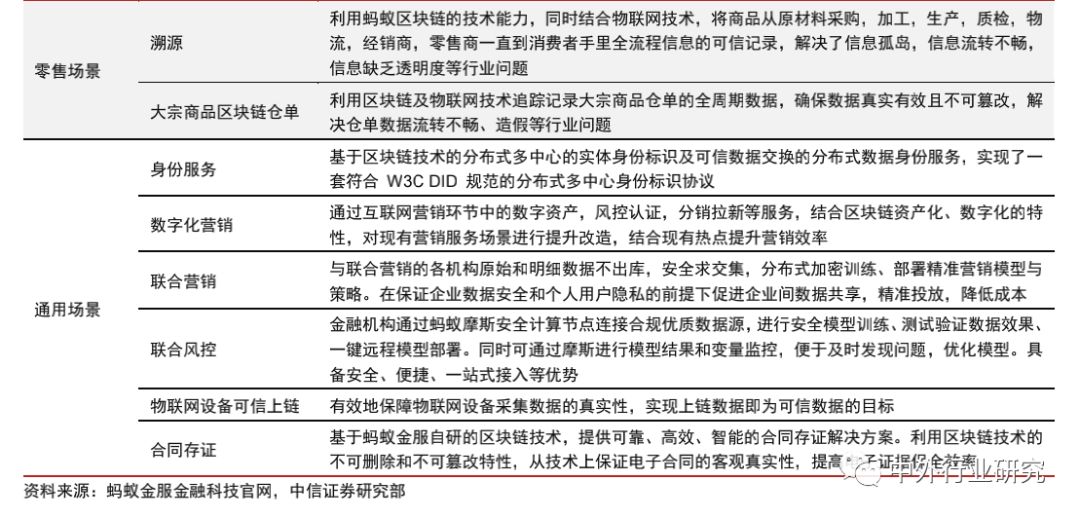

科技是蚂蚁金服的起点。公司聚焦于“BASIC”基础技术,即 Blockchain (区块链)、AI(人工智能)、Security(安全)、IoT(物联网)和 Cloud computing(云计算),重点关注区块链和分布式技术:

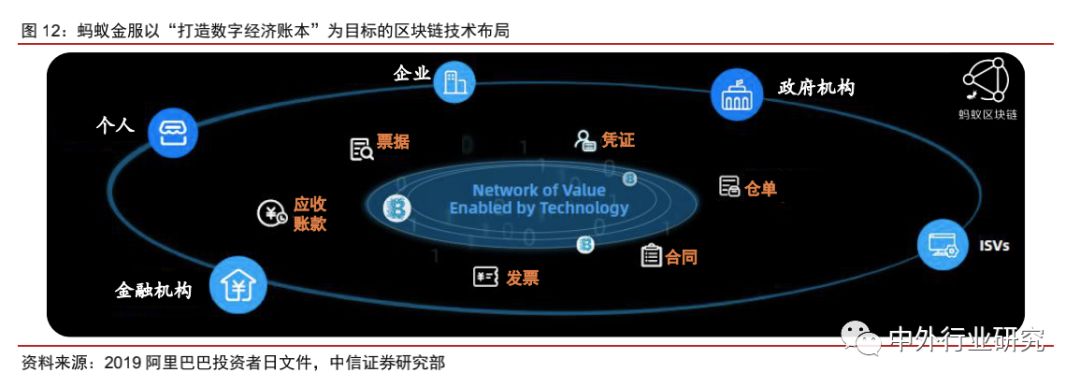

(1)区块链:从数字金融到数字经济。

蚂蚁区块链技术的研发与输出,经历了由赋能数字金融到赋能数字经济的过程:

1)数字金融为起点。

2)数字经济为方向。

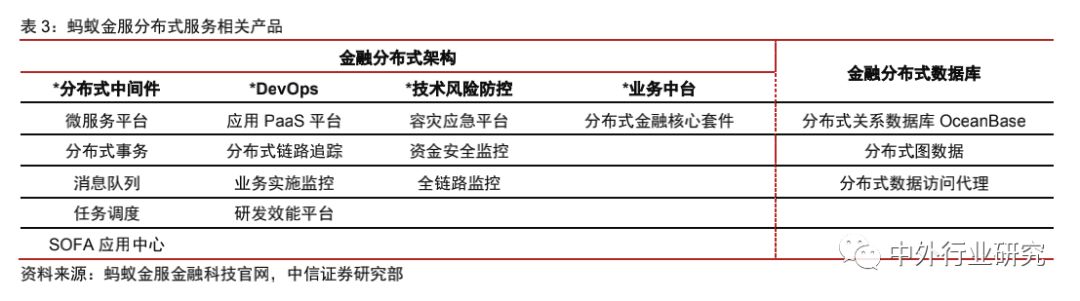

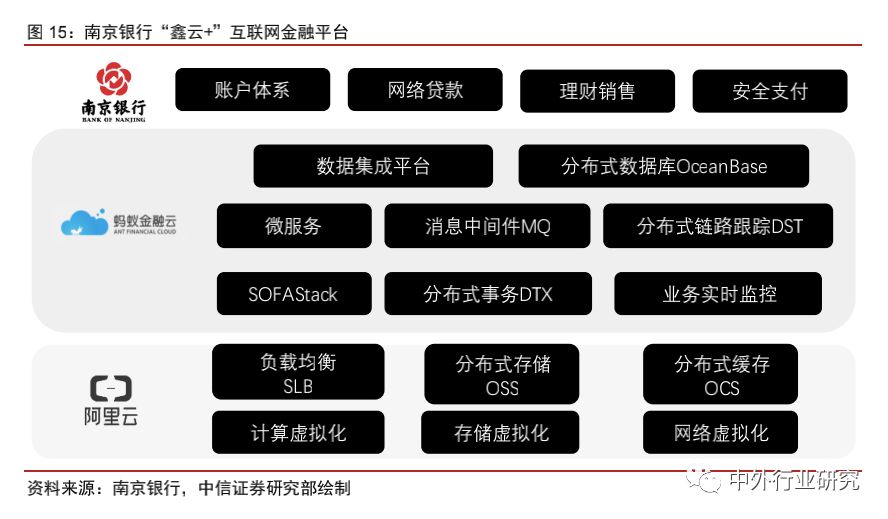

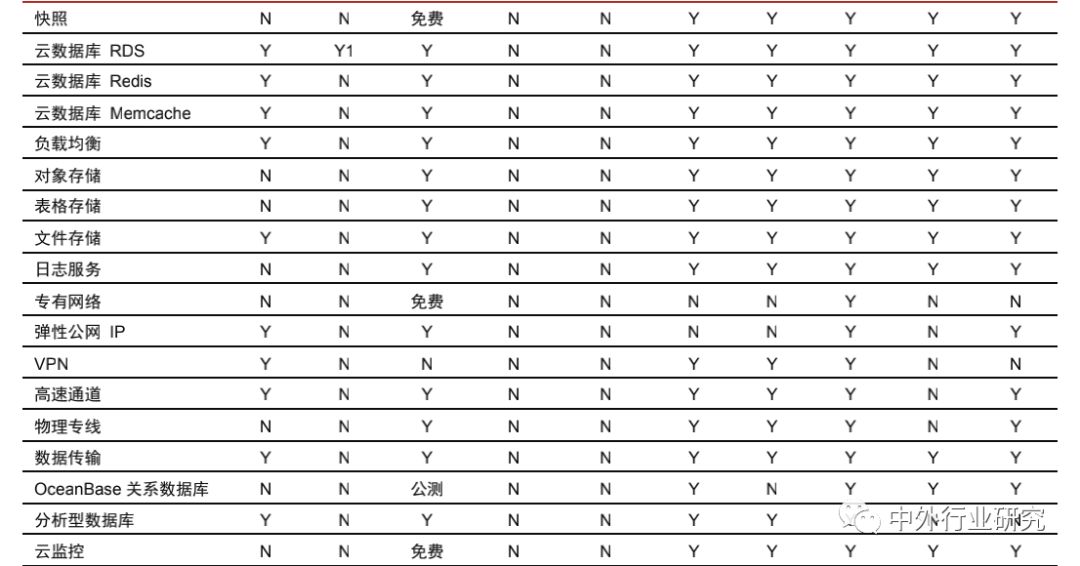

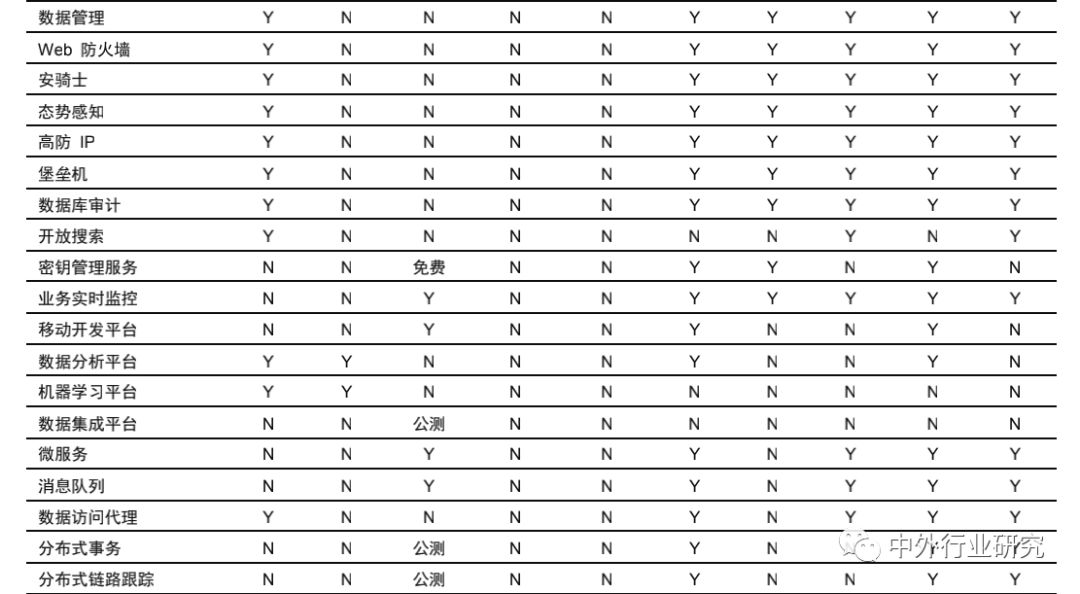

(2)分布式服务:全方位开放与输出。

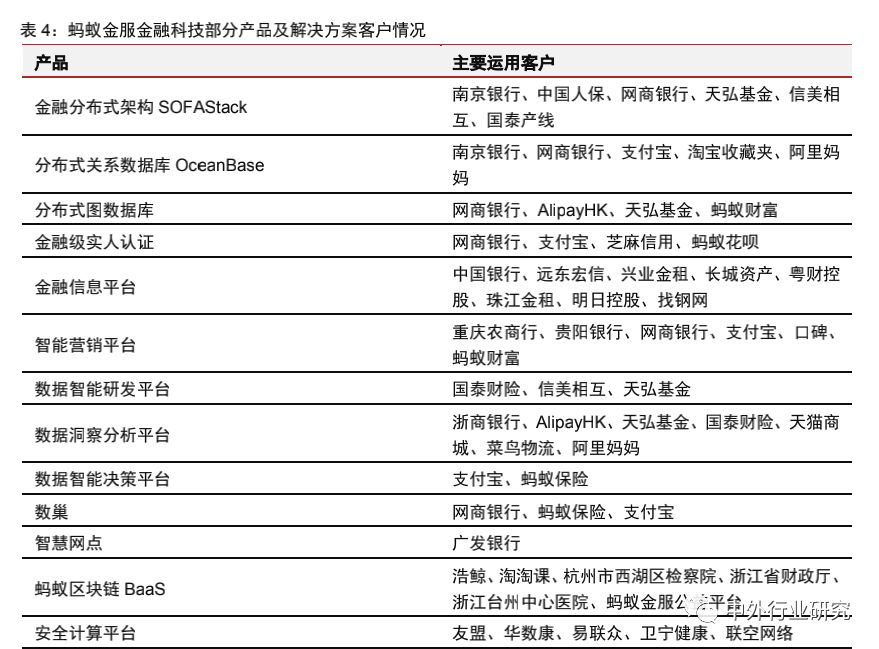

蚂蚁金服在分布式服务方面具备全面的产品和服务:

1)完善的服务体系。

2)丰富的产品体系。

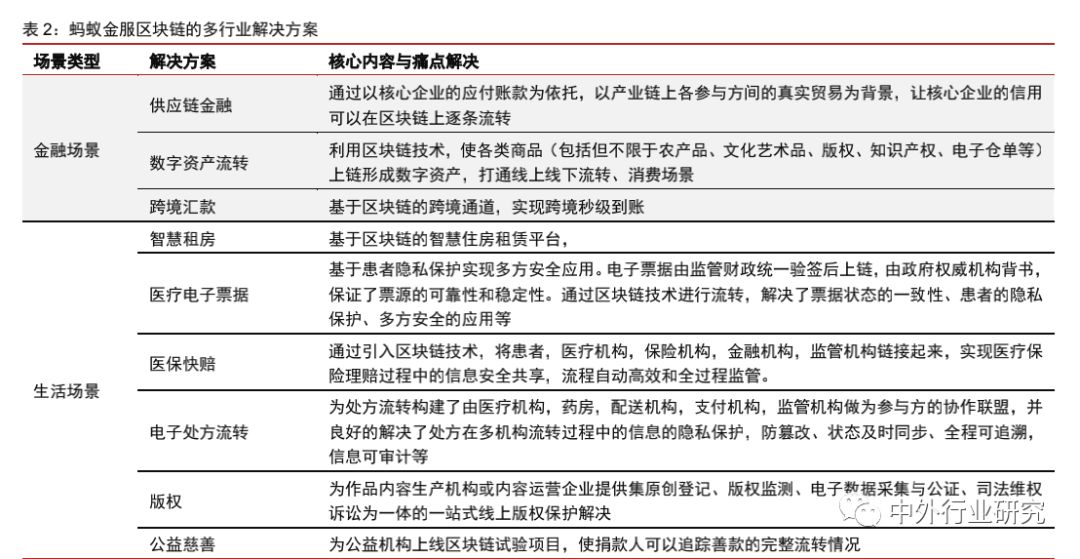

3)扩展的行业解决方案。

技术投资:外延方式补短板,服务于业务主线

蚂蚁金服技术投资的方向,反映了公司客户重心的演进(蚂蚁金服技术类对外投资事件整理详见附表3):

To C 端技术为主(2014-2016 年):这一阶段,蚂蚁对于技术类企业的投资,主要集中于生物识别(特别是人脸识别)和电子支付 PaaS 应用方面,目的在于提升自身电子支付的安全度与效率度;

To B 端技术发力(2016-2018 年):Techfin 思路下,加大对金融机构云服务、金融信息安全领域企业的投资力度,补强自身科技输出能力;

To G 端技术试水(2019 年后):2019 年以来,在公司强化政务业务布局背景下,蚂蚁金服连续布局电子政务和财税信息化领域的多家技术类企业。

技术输出:打造核心盈利模式

2018 年,蚂蚁金服正式推出金融科技平台,即将蚂蚁金融云升级为蚂蚁金服 | 金融科技,为技术输出提供了运营平台。

在“成熟一个、开放一个”的全面开放发展策略下,蚂蚁金服的技术输出体现出“跨技术”与“跨行业”的双重特点:

跨技术:定位解决方案,讲求多技术融合。

跨行业:金融级的技术,多行业的运用。

服务金融行业的初心,使得蚂蚁金服的技术和产品同时具备满足高并发、高可靠、高安全要求的特点。

蚂蚁金服技术输出的核心盈利模式正在形成。

我们预计,公司技术输出相关收入步入快速增长阶段,空间源自:

(1)金融机构对金融科技产品的直接需求,比如表8 中的多项产品;

(2)盈利模式的变化,比如基于客户画像的风控模型等输出给金融机构的变现,比如联合贷款中的部分收入共享。

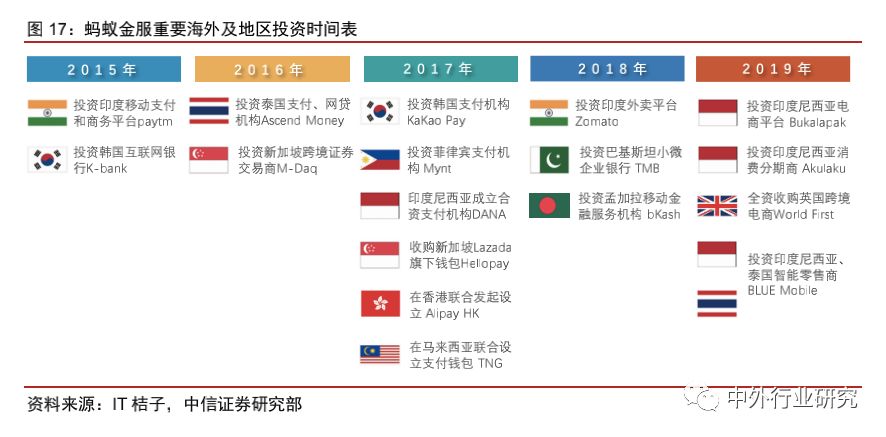

海外布局:由点及面,构建全球网络

蚂蚁金服的海外业务发展,可以视为三个维度上的同时延展,即广度(覆盖国家及地区)、深度(覆盖金融业态种类)和密度(不同国家及地区间的业务合作与协同)。

非线性发展模式下,未来蚂蚁金服有望构建起全球范围的“支付宝”和金融生态圈:

全球布局:支付为先,跟随阿里出海

跟随阿里集团的全球化数字经济扩张,蚂蚁金服的海外布局目标是“客户全球购,商家全球售,用户海外出行”。

纵深发展:多元持牌,复制金融生态

无论是直接投资多元化金融业态公司(如,2019 年投资印尼消费分期公司Akulaku),抑或是借助当地既有支付机构进行的新业务牌照申设(如,印度支付平台 Paytm 开始布局消费借贷产品 Paytm Postpaid),蚂蚁金服正在海外复制支付宝的“从场景到支付到金融”过程。(蚂蚁金服海外投资事件整理详见附表 4)

由点到面:借跨境支付,构建全球网络

目前公司已经具备了跨境支付的技术基础、业务通路和牌照许可,未来蚂蚁金服有望依托本地电子钱包作为“节点”、跨境支付作为“通路”,构建全球范围的支付网络,进而组成全球范围的服务网络。

未来:分享全球数字金融的非线性增长

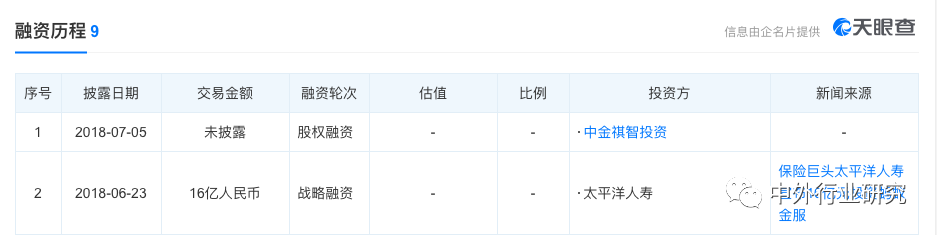

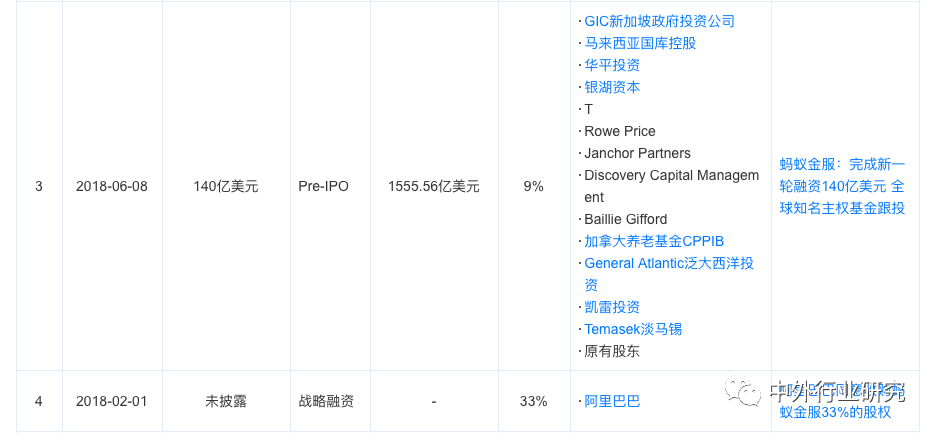

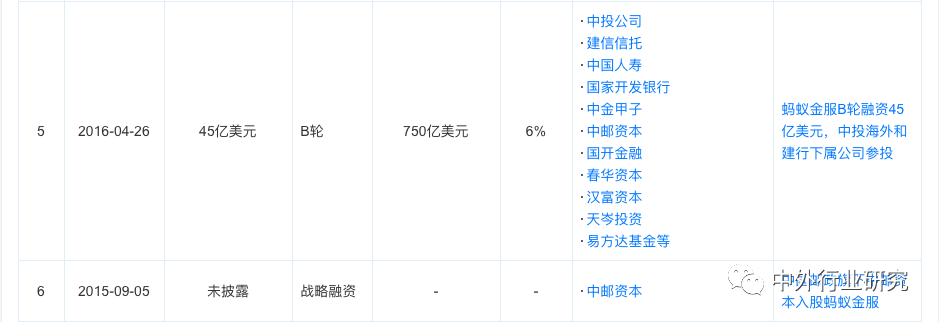

从估值看业务发展:三轮融资后,公司估值已在万亿量级。

架构展望:金融控股公司监管框架下,存在调整可能。

目前情况看,蚂蚁金服或大概率满足上述条件,未来业务架构可能的方向是:

1)成立符合实缴资本要求的金融控股公司,并将目前银行、保险、小贷、公募基金等相关业务划入金融控股公司内;

2)技术、数据、风控相关的科技业务相对独立,继续强化技术输出模式和相关收入。

业务展望:有望分享全球数字金融的非线性增长。

经营展望:盈利可持续性有望进一步增强

1)业绩回溯:有波动。

2)2019 年:盈利转暖。

未来展望:公司价值来自于增长潜力

(1)现有业务的行业规模和市场份额提升:包括支付业务、金融协同收入、科技输出收入等;

拆分来看:

①支付业务收入重点受益于行业增长,其中多项业务有望保持 20%以上增长,个别业务可能超过50%;

②数字金融业务同时受益于行业扩张与市占率提升,特别是具备平台效应的资管代销等业务;

③科技输出收入伴随金融机构科技投入增长的上升期,亦有望在实现 30%以上的增速水平。

(由于无法知悉公司具体经营数据,以上判断主要基于我们对于行业前景的判断和对公司业务的理解,因此对市场份额、费率标准等部分预测,或与实际经营情况存在偏差)

(2)定价能力提升的可能。我们基于行业增长和公司市场份额趋稳对上述收入增长进行测算。

风险因素

(1)监管。部分创新业务发展迅猛,不排除监管条件的变化。

(2)行业规模。金融科技业务模式灵活,不排除部分细分行业增长低于预期。

(3)宏观经济。宏观条件(如疫情影响)、市场情形变化下,部分金融业务经营难度或将增加。

(4)业务。金融科技业务依靠管理能力、创新能力、业务能力、风控能力的整合,业务逻辑变化或导致收入模式和经营预期变化。

毫无疑问,估值达到2000亿美金的蚂蚁金服已经是一个巨无霸了,这样一个公司一旦上市将使得其股东资产暴涨。

从现在的股东结构和业务转型来看,除了支付宝的全球化外,还有蚂蚁金服技术与服务全球输出。

以目前蚂蚁金服的估值来看,已经远超当年美团和滴滴打车,并且由于其股权更加稀释,持股的高管数量更多,如果上市不仅马云本人的资产将再次膨胀成为中国首富,还将使得数位高管成为千万乃至亿万级的富豪。

天眼查数据显示,蚂蚁金服是阿里巴巴旗下的小微金融集团,于2014年10月16日正式成立,旗下业务包括支付宝、支付宝钱包、余额宝、招财宝、蚂蚁小贷和网商银行等。

蚂蚁金服所属公司:浙江蚂蚁小微金融服务集团股份有限公司,成立日期于2000年10月19日,当前有9次融资历程。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

#蚂蚁金服#上市期待