【财报季】美团对阿里秀肌肉,最羡慕的倒是拼多多

美团刚刚发了今年Q2财报。$美团点评-W(03690)$

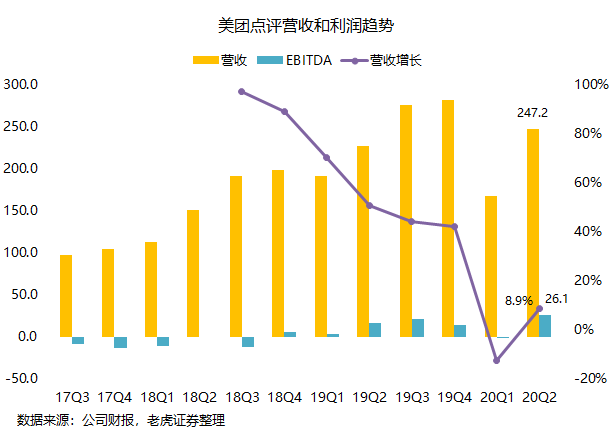

去年的Q2季报,是美团最具历史性的季报。它摆脱了全市场对其各项业务“烧钱多”的质疑,提前实现了盈利,财报发布后,颓废了一整年的美团股价跃过IPO发行价,从此一发不可收拾,在盈利的道路上越奔越远,股价一路向北。

今天的美团已是App内强行下线支付宝,对着阿里秀肌肉的成年男子了。何况,阿里还拿他没办法。

动态平衡压制阿里,是时候听一听餐饮商家的声音了

美团外卖的Q2成绩单其实没有比饿了么好多少,餐饮外卖的交易金额(GMV)同比增长16.9%至1088亿元,营收同比增长13.2%至145.4亿元,略逊一些的主要还是受了疫情的影响。美团在疫情期间为一些商家提供了针对性的扶持,包括佣金返还,毕竟今年的运营策略无法像去年那样激进,美团与商家之间的佣金也较为稳定,甚至稳中有降。

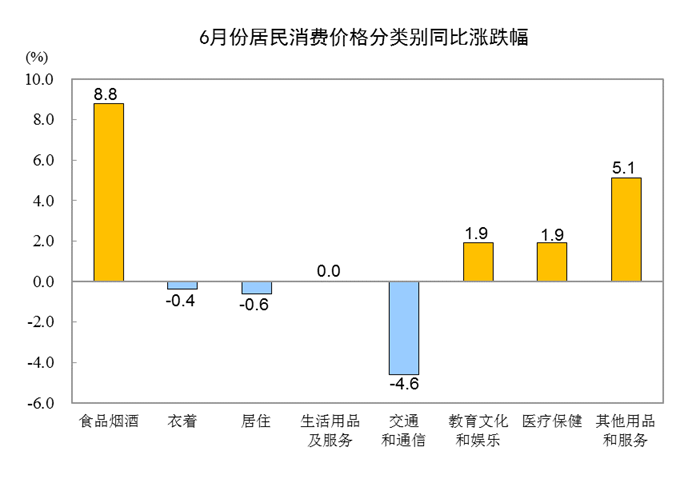

有意思的一点是,餐饮外卖的交易笔数同比上升只有6.9%,远小于交易金额的增速,这也让单笔交易金额价值同比上升了约9.4%。我们认为有以下几个原因:

第一、Q2食品类的居民消费价格指数上涨不少,比如猪肉,使得商家的定价上浮;

第二,定价水平较低的餐饮商家,有一部分没能挺过今年突如其来的疫情,所以价格更高的餐饮集团在市场上的比例更大,因此表现在外卖订单上,也是单笔交易价值上升。

那对美团有什么影响呢?

作为外卖餐饮最大中介服务商,美团在面对“多个小商家”和“少数大商家”时的议价能力是不同的。当餐饮商家数足够多且分散,他们之间倾向于形成“竞争型”市场,无论是美团还是饿了么,都掌握着佣金谈判的主动权;但是一旦餐饮市场形成了以“餐饮集团”为代表的集约型市场,他们就能在一定范围上产生“垄断”的议价能力,从而在美团或饿了么的佣金谈判上占有更大的话语权。毕竟,餐饮商家怎么说还是外卖平台的衣食父母。

另一方面,美团和饿了么虽然目前市占率非常稳定,但这只是动态平衡罢了,竞争每时每刻都很激烈。美团餐饮外卖的增长率为13%,到店和酒旅增长率为-20%,而阿里以口碑、饿了么为代表的本地生活服务业务增长率为15%,两者不相上下。况且阿里又是个烧得起钱,耗得起时间的主。

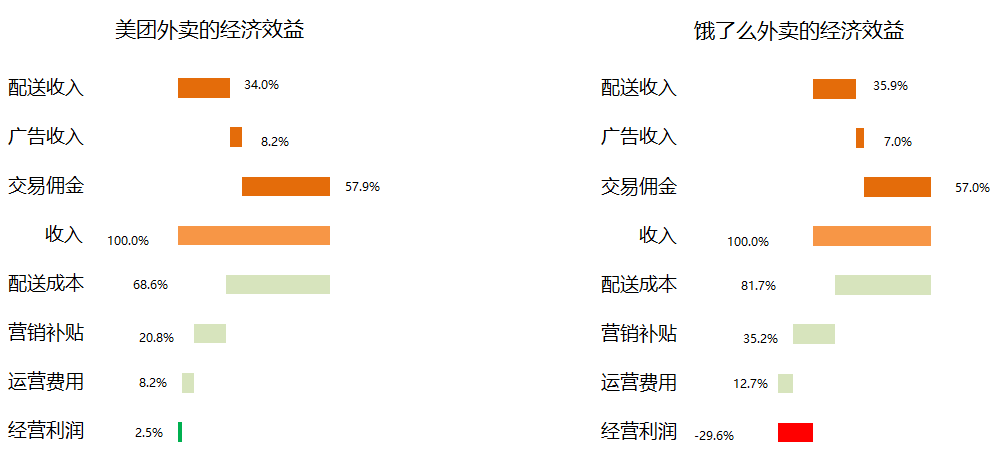

不过目前来看,美团在外卖上从“质”和“量”的两个方向领先饿了么——在市占率稳定领先饿了么一倍的同时,还保持更高的利润率。外卖业务Q2的经营利润达到了11.8亿元,利润率4.9%,主要来自毛利率。其实我们从去年财报中,就可以窥得两家在运营效率上的差别。2019年美团外卖的净利润可以达到2.5%,而饿了么大约是亏损30%。

美团高利润率来自两方面,第一佣金率高,第二是配送效率高。美团的即时配送具有较高的弹性和规模效益,同时在疫情期间又承接了很多大中型商超的订单,生鲜品类和其他品类的订单都创下新高,不断降低了外卖配送的成本,还顺带给同城配送的生鲜市场打好铺垫。

美团Q2的酒旅到店业务同比下降21.6%,至76.4亿元,其实并不意外,一定程度上因为大众点评的流量优势,还能在复苏期创造更多的流量变现收入,整体运营效率优于携程等OTA头部玩家。

倒是美团包含线下零售业务的新业务部分,收入增速达到22.1%,达到56亿元。亏损率从去年同期的32.7%缩窄至25.9%,不过,新业务里夹杂了出行等利润率毫不相干的业务,同期比较也没太大意义。

线下新零售,战国时代才刚刚开始

美团的小象生鲜是对标阿里盒马鲜生的自营生鲜品牌,但是餐饮一体的业务是超市“重资产”模式,可复制性不高,也比较受地理位置的限制。

美团的买菜业务,在推出“菜大全”品牌后,是前置仓库实现到家业务的“轻资产”模式,在库存控制效率上要远远高于小象生鲜,更重要的是,在本地生活板块积累多年,美团的智能排单系统和多年数据沉淀可以准确运营线下零售的流量,配合其在外卖领域的即时配送能力,效果可见一斑。

这也是美团在生态的支持和“新基建”上的最大优势。

美团和拼多多面对的不是同一个阿里

某种程度上来说,美团和拼多多面对的阿里并不是同一个阿里。

阿里在于拼多多的战争中更多“以守为攻”,毕竟淘宝无论从用户数量和质量来看,目前还是领先拼多多几个档次的,而拼多多的进攻了多年,围绕着生活用品转了一圈也很难拿下淘宝核心的“服饰”类,淘宝可以以守待攻,慢慢消耗拼多多的现金流。

同时淘宝还可以给阿里的其他业务创造现金流。

在本地生活服务于美团的较量中,阿里反而是那个需要进攻的角色。

一方面饿了么目前的姿势是难受的,市占率低的情况下还烧钱,而且饿了么的配送体系与阿里的菜鸟物流没有结合得较深,且菜鸟物流并没有在即时配送上的优势。美团倒是那个“以守待攻”的角色,因此可以大力投入抢夺目前还没有完全成型的线下零售市场。

这恐怕也是目前投资人对美团信心的重要来源了。

美团在外卖上实现的高效运营效率,使投资对其本地生活服务充满信息。以本季度的盈利能力来看,未来12个月的利润率有望突破10%。当然,以目前的价格来看,依然有140倍左右的市盈率,显然从传统估值分析的角度上来说偏高了。

不过,美团如果能像外卖一样拿下新零售市场,那就又是另一个故事了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

美团是一个【本地生活】服务型公司,吃喝玩乐出行,到店、到家、出行、餐饮、玩乐(票务)。美团在本地生活外卖建立垄断性竞争优势,这让投资人对本地生活的其它服务业务前景充满期待。

估值,美团要维持高估值,需要持续性的在本地生活服务上大力进攻,而且在各个模块需要形成垄断性竞争优势。如果以GMV 1万亿元和4%的净利润率计算,净利润400亿元。GMV突破1万亿的话,那可能垄断性竞争优势已具备,GMV突破1.5比较快、2万亿不是梦,净利润可以达到800亿,按40倍估值计算,那么市值3.2万亿元,当然这是十年以后或许可以看到的事情。

对美团来一个十年的期许,可能有的一看,不过短时间内,美团估值有点高了。

$美团点评-W(03690)$