冲向7亿的拼多多,高增长神话还能走多远?

最近拼多多屡屡上头条,最受争议的是它跟特斯拉的“营销”战,但作为投资者我们更关注,8月24日拼多多被纳入纳斯达克100指数,纳斯达克100指数可以说是含金量最高的科技指数,都是表现良好、具有高成长性的科技公司。除此之外,高瓴资本、文艺复兴资本、软银、淡马锡、桥水基金等多家国际知名机构都买入了拼多多,拼多市值一度超过1160亿美元,领先京东位列中国第四大互联网公司。$拼多多(PDD)$

今天盘前股价一度达100美元的拼多多,在财报出来后出现大跳水,一度暴跌12%。从财报上看,公司季度总营收人民币121.9亿元,微微不及市场预期的122.04亿元,仅仅预期差了1000多万就造成暴跌?

归其原因,拼多多这种仍为盈利的公司,通常靠着高增长的故事支撑市场预期和市梦率,通常都要超大预期,刚巧符合预期或不及预期都会造成暴跌。回顾2019年第三季度财报发布后,股价重挫22%,当时主要指标超预期,但亏损也大于预期。那么我们具体来看,拼多多这份财报到底表现如何?严格来说,可圈可点的,不乏亮点。

用户规模继续狂奔,年活跃买家直逼7亿

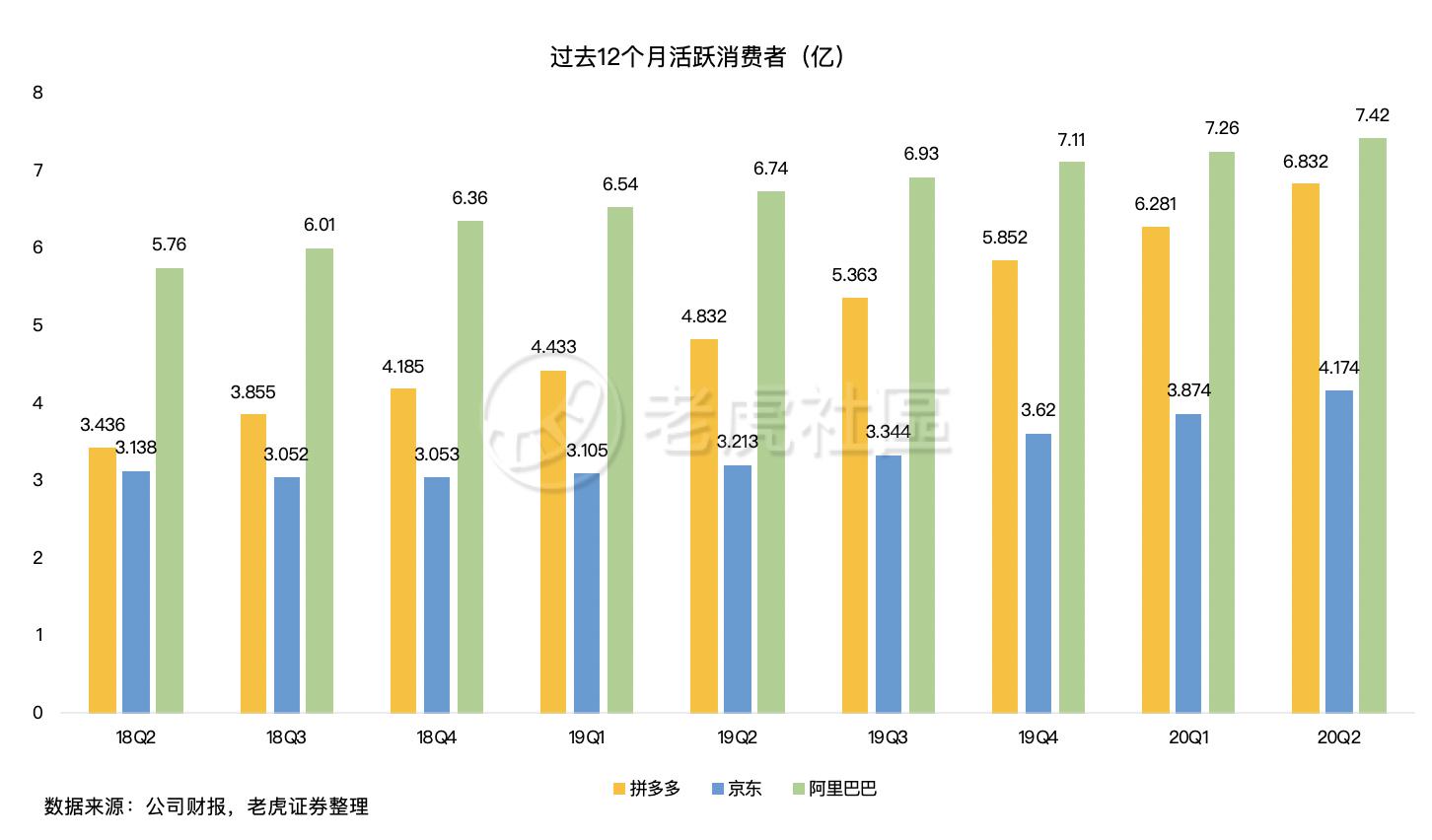

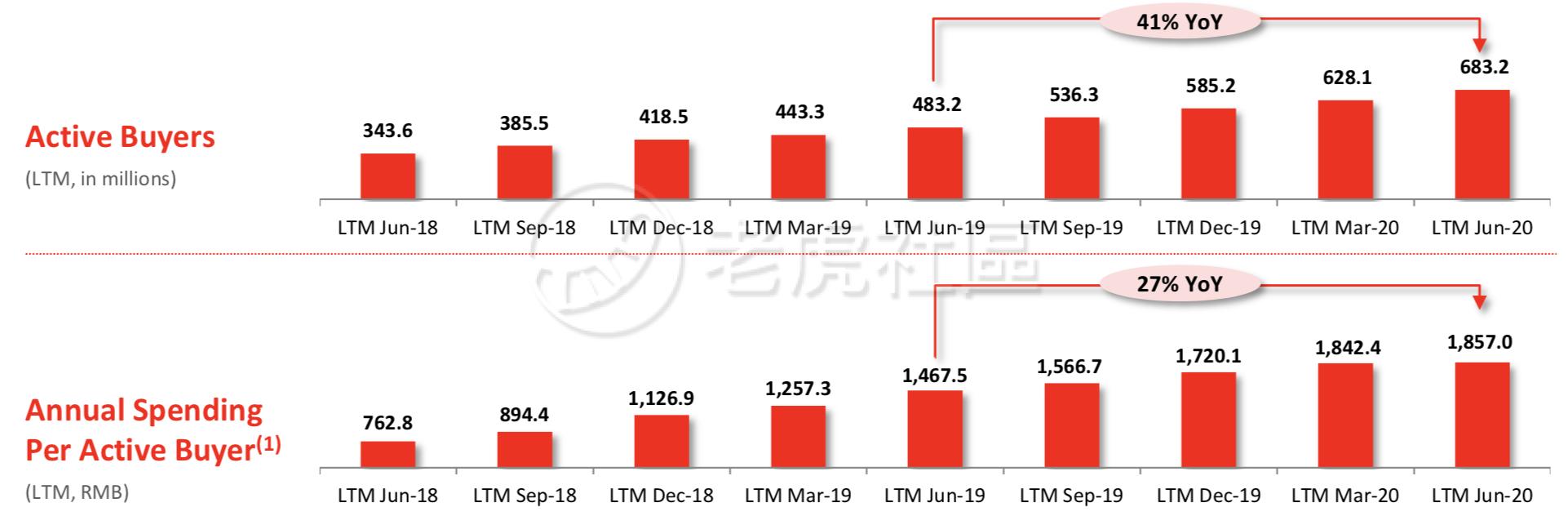

截止2020年6月30日,拼多多年活跃买家数量达6.832亿,同比增长41%,遥遥领先京东的4.174亿,统一口径下跟阿里的差距仅5880万。而拼多多第二季度净增长活跃买家5510万,按照这种增速,用户规模超过阿里年内可见。

虽然在618大季,京东的业绩非常好,但拼多多用户数据环比增长8.8%仍超过京东的7%。可以说,拼多多仍不断用亏损换用户增长,但如果我们从阿里7.42亿的用户规模看,其环比增长仅2%,已有见顶迹象,拼多多很快将迈入这个用户体量,这几乎代表了中国全部网购人群,增速势必会降下来,届时拼多多如果仍然是一家亏损的公司,资本又会如何看待呢?阿里、京东都是盈利满盆的。

另一个用户指标,月活跃用户数(MAU)达5.688亿,季度净增8140万,也是相当惊人的。

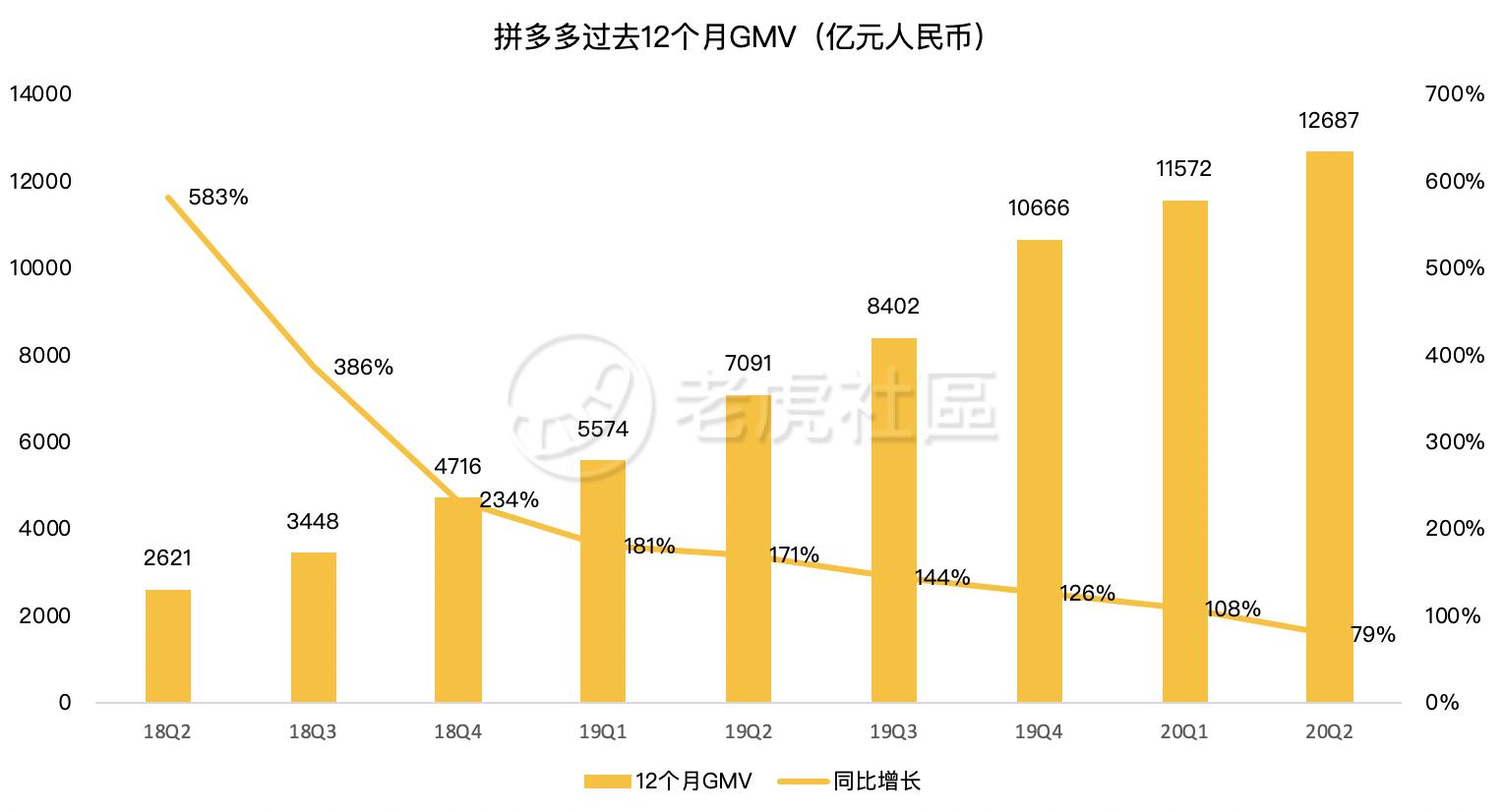

收入差强人意,但货币化空间仍较高去年拼多多GMV首破万亿,第二季度拼多多GMV录得12687亿元,同比增长79%,万亿规模之下,这个增速乍看是很高,但是从下图就显而易见这是拼多多GMV增速首次低于100%。

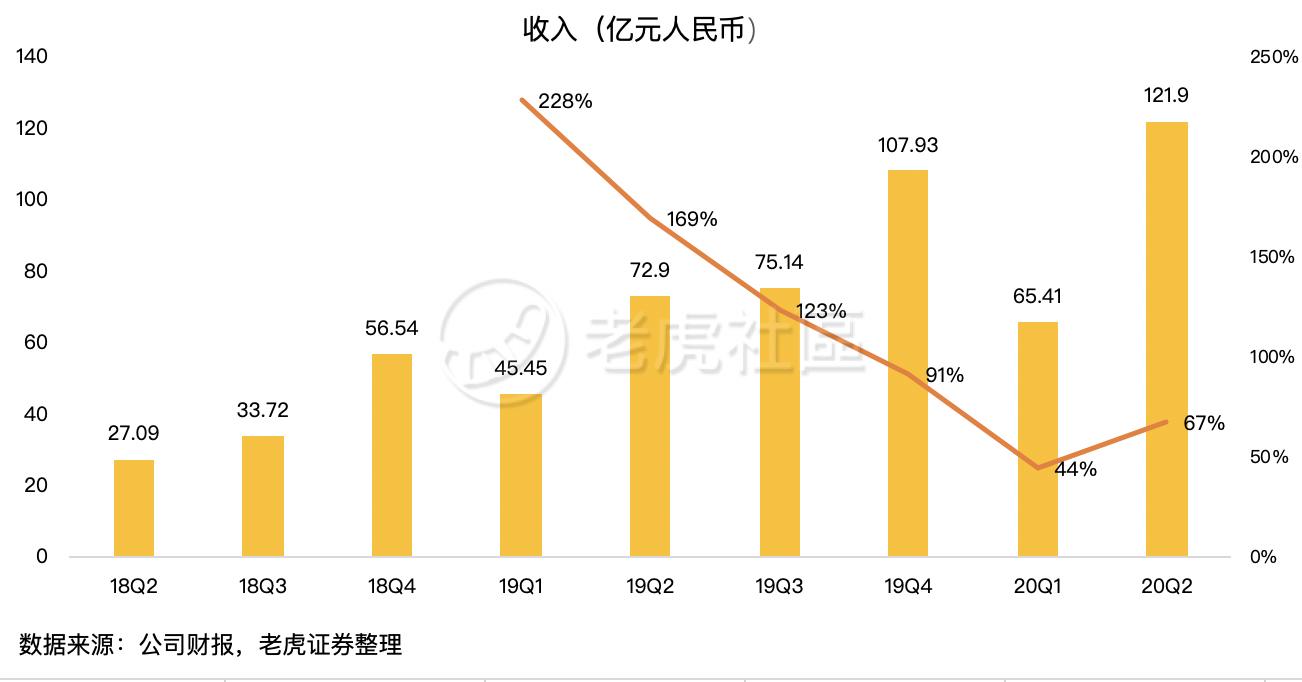

再看收入,第二季度拼多多收入为人民币121.9亿元,同比增长67%,抛开第一季度疫情影响不说,第二季度这个增速确实让人觉得差强人意。比如阿里巴巴1537亿元收入规模,同比增长34%,而京东2000亿元收入增长33.8%,京东和阿里拼多多的收入统计口径不一致,但拼多多的收入量级较二者差了一位数,仅百亿级别的增速却已经落到67%,高增长的神话到底还能走多久呢?

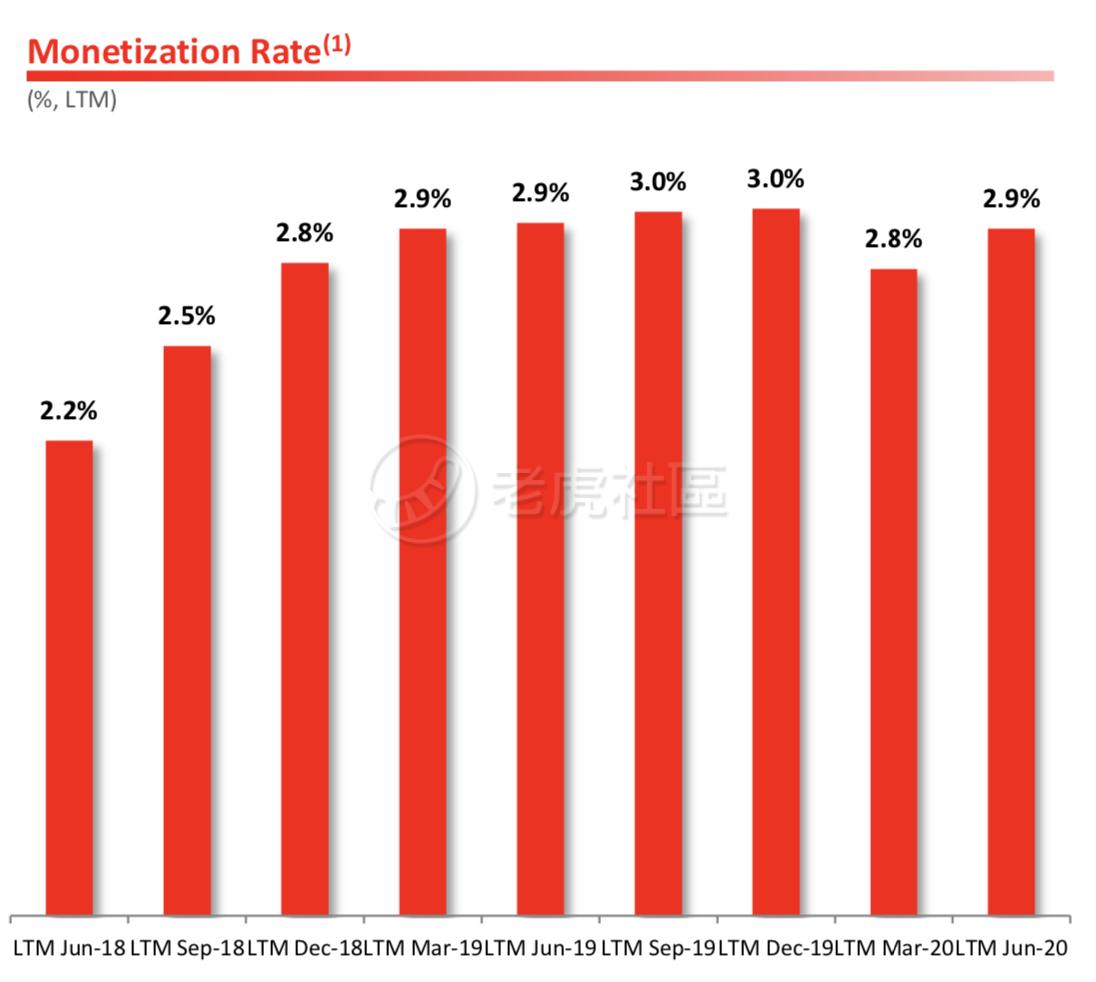

我们看到拼多多的货币化率仍然非常低(收入/GMV),维持在3%左右,而阿里巴巴的中国零售市场部分货币化率接在7%左右,拼多多还有很大的空间。

另一方面,拼多多虽然有6.83亿买家,但截止第二季度人均年消费额仅1857元,远远低于京东和阿里,往好的说是拼多多的付费空间还很高,不好的说是用户消费质量不高。就看公司后续如何转化。

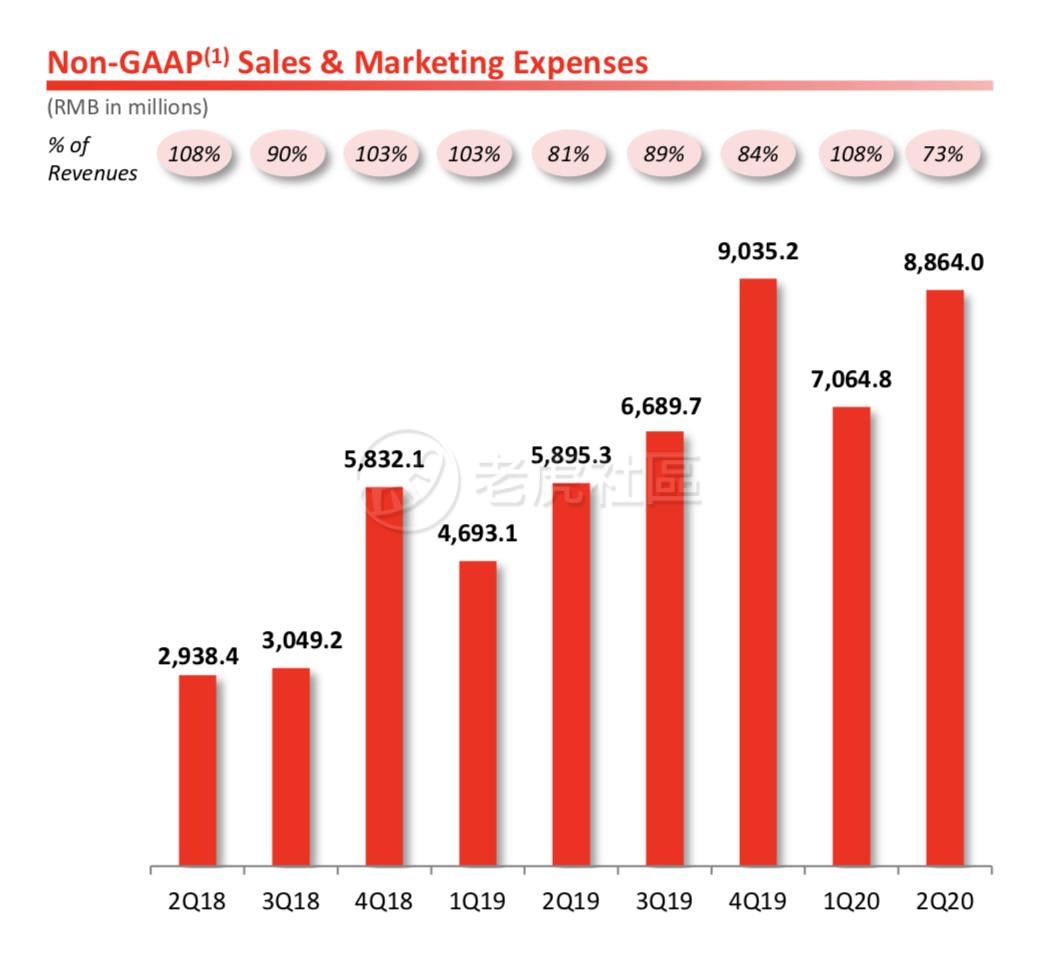

“百亿补贴”收敛,亏损大幅缩小第二季度是“百亿补贴”上线一周年之际,从财报看似乎有所收敛?第二季度Non-GAAP销售与推广费用为人民币88.64亿元,虽然同比增长仍高达50%,但我们看推广费较收入的比例降至73%,这是上市以来最低点!

侧面证明了 “百亿补贴”在第二季度时候收紧了,也就知道为什么GMV和收入的增速大幅放缓了。拼多多过去高增长来自于烧钱大战,但第二季度稍微不那么高举高打,影响就很显著,那么烧了一年的“百亿补贴”到底时候有用户忠诚度呢?假如有一天,补贴停止了,用户还会留下来吗?看起来还需要更多季度去验证。思考拼多多在第二季度没有大举扩大补贴投入,第二季度正式是“618”电商大季,看起来拼多多不愿意正面厮杀京东,或许它会在第三季度电商淡季中再度加码补贴杀回来。毕竟拼多多是一个手握“巨款”的公司,截至6月30日,拼多多现金、现金等价我和短投为人民币490亿元人民币,如果一个季度烧百亿,拼多多还可以持续好几个百亿补贴。

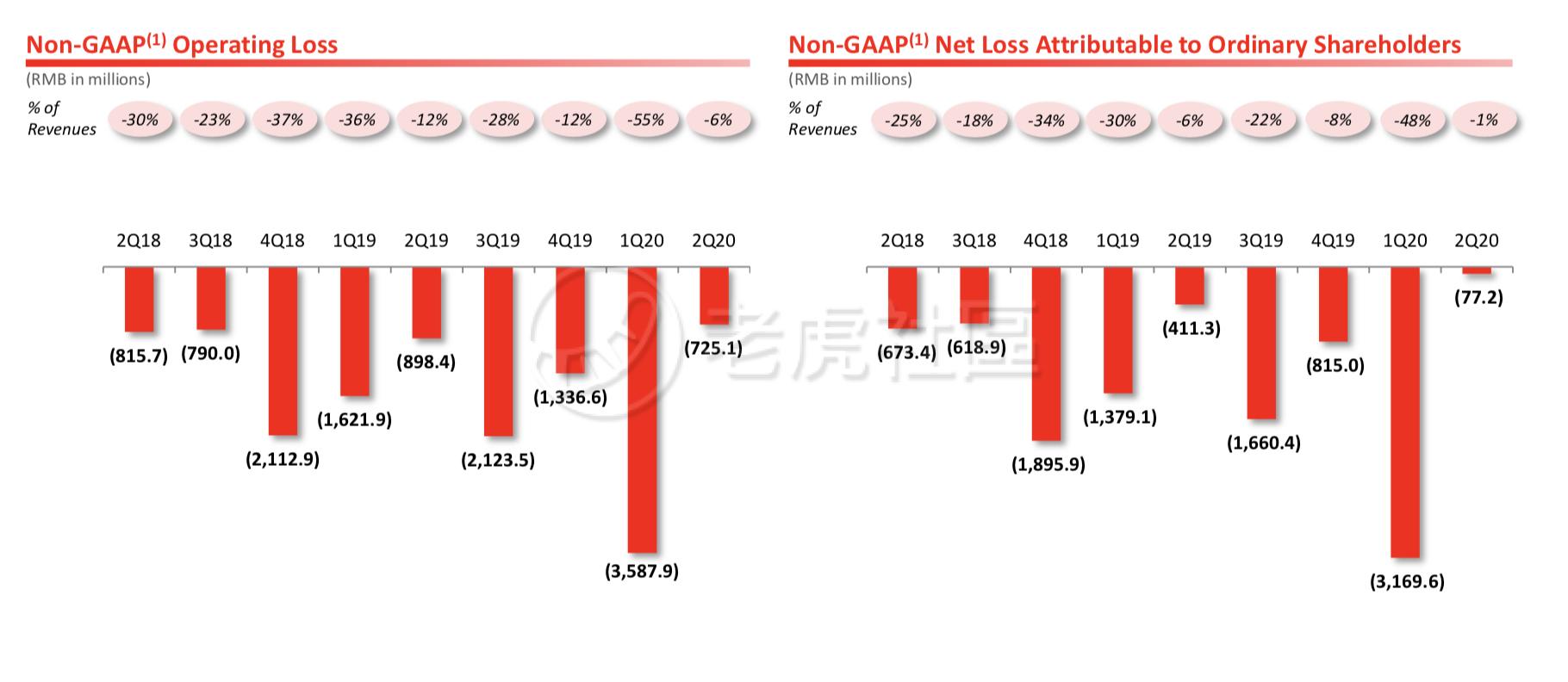

最后特别提一下,拼多多第二季度经营亏损16.4亿元人民币,Non-GAAP经营亏损大幅收窄至7.25亿元人民币。归属股东净亏损8.99亿元人民币,如果看Non-GAAP下归属股东的净亏损仅为7720万元,这个非美的净亏损是历史最低了,也就是说如果拼多多要实现Non-GAAP盈利是分分钟的事,毕竟销售推广费上有88.6亿元,稍微省一点就出来了。

总体而言,拼多多这次财报可圈可点,用户增长高歌猛进,但在高速增长数年之后一定会进入一个平台期,而后它将如何选择?再不计报酬地换取用户似乎不可行,那么如何提高人均消费指标,如何真正实现盈利才是市场更为关心的?京东也是在经历过增速放缓仍然亏损、到扭亏为盈重新起航的转折期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 木瓜叔叔·2020-08-22我现在只用拼多多,和其他平台比种类多,价格优,服务好。我好久不用京东啦!淘宝是十年前在用。生活中的小物件什么都有,都是百姓价格,物有所值,没有被宰的感觉。4举报

- sammas·2020-08-21拼多多的问题是,它的路并不清晰。是再造一个淘宝?它的社交电商目前看还是名不副实1举报

- 李小茂·2020-08-21Pdd用户年均消费额并没有远远低于京东和阿里。我一开始也是有这个错觉,后来翻了翻数据,基本上都差不多1举报

- 赚到100万·2020-08-22拼多多专卖垃圾2举报

- 鸿运东来·2020-08-23现在只用京东,其次淘宝,拼多多假货太多,基本不用。点赞举报

- 飘雪巴黎·2020-08-22还有增长空间1举报

- 好玩吧幸福女性·2020-08-22已阅停好的1举报

- 小妮AMY·2020-08-21一说预期121.6,一说预期122.04,到底谁的预期…点赞举报

- jackiee·2020-08-23几乎从来都不用拼多多,自从被报假货点赞举报

- 任尔东西南北风1·2020-08-22拼多多有客服吗?点赞举报

- 冲动是魔鬼1·2020-08-22老百姓的消费适合拼多多。。。。。点赞举报

- renyi122·2020-08-22已经下来了点赞举报

- 琳玲玲·2020-08-22好好学习,天天向上点赞举报

- 小小辉同学·2020-08-21可以下手了点赞举报

- 昨夜梦见你·2020-08-21赵四就买它点赞举报

- 正师傅·2020-08-21不到1000万点赞举报

- AlexT·2020-08-27涨不动了点赞举报

- Dervean·2020-08-24[冷漠]点赞举报

- 好玩吧鑫钰百货·2020-08-22哦点赞举报

- 宸赫·2020-08-22好点赞举报