Snowflake (SNOW) 基本面分析和估值

哈喽,大家好,欢迎来到易贝资讯。

易贝资讯为一家港股、美股、现货等板块的三方资讯与策略平台,易贝资讯放眼全球,把最有深度的,最有价值的内容带给客户。

本篇文章内容由易贝资讯合作渠道提供。

上易贝,观世界。

欢迎下载易贝资讯APP

这期的内容主要想分析一下最近刚上市的科技独角兽Snow flake,股票代码SNOW。

Snow flake9月16号在纽约证交所上市,原本的目标价被定在75元至85元一股。就在上市的前2天,目标价被上调至100元至110元1股,在上市的前一天又被提升到120元1股。最终开盘价来到了惊人的245元1股,比一开始定的目标价高出了快3倍。

这不断上调的目标价主要还是归功于巴菲特,巴菲特居然罕见的打新了这家科技公司。与其说巴菲特,我个人认为是巴菲特旗下的团队决定打新这家公司。

说实话,这消息刚出的时候我自己是挺郁闷的,我几个月前就开始关注这家公司了,花了挺多时间研究,也非常看好这家公司。在前几个礼拜又跟群里的朋友们分享了一下,让大家关注一下这家公司。这感觉就像打麻将,快要糊了的时候被截胡了。

然后巴菲特要打Snow flake的这个消息被传得沸沸扬扬,感觉Snow flake成为了每个散户必买的一支个股。那时候我感觉Snow flake刚上市的一段时间,股价的水分十足,一定很贵,我要冷静,人多的地方能避开就避开。果不其然,开盘价就吓到我了。

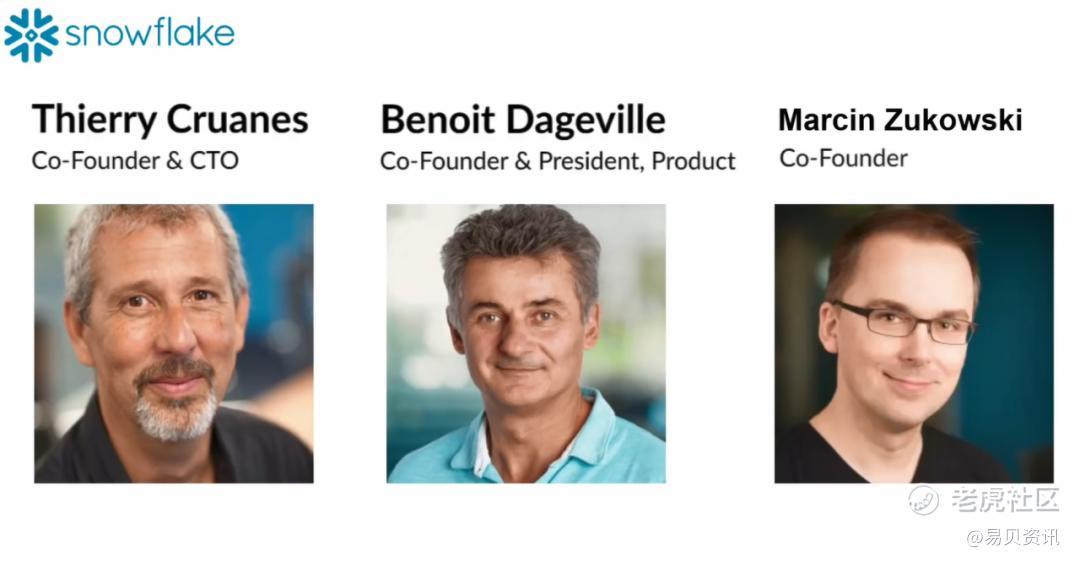

好了,我们直奔主题,我为什么看好它,以及会怎么去交易它?Snow flake成立于2012年,是由两位Oracle资深的工程师Thierry Cruanes和Benoit Dageville共同创立。创立后不久,数据库性能专家Marcin Zukowski也加入这个团队。在2019年,Snow flake也请来业界很有名的大佬Frank slootman来做CEO。等一下会细说这个大佬的事迹。

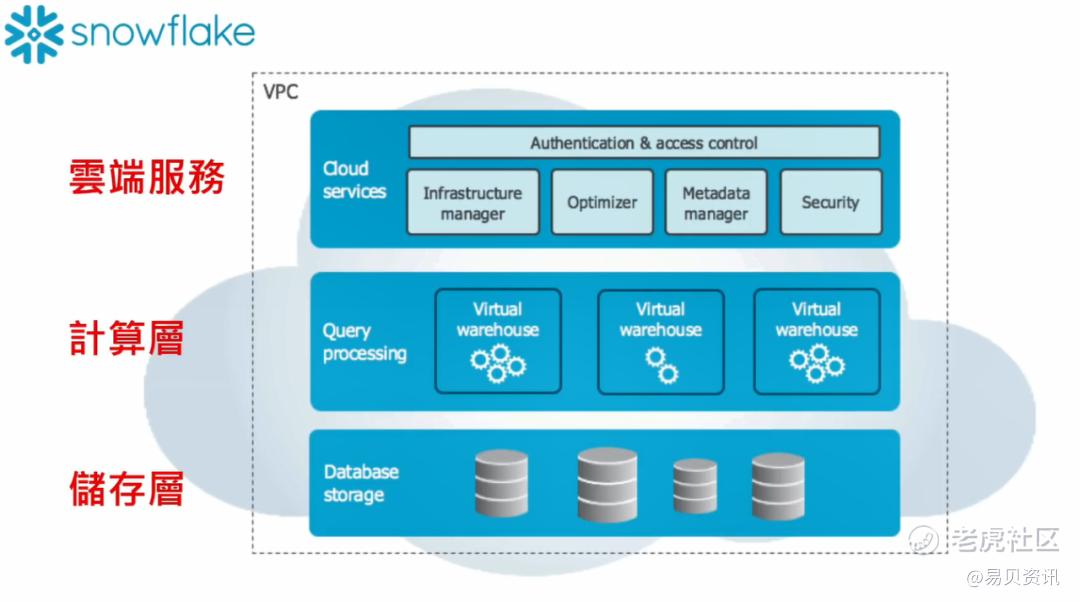

Snow flake的主要产品是建构在云端上的数据仓库。那我先说说Snow flake的技术跟一般市面上别的一些玩家的不同之处。目前近几年主流的做法是用Shared-nothing的技术将资源分配到各个节点,而每个节点不共享任何数据,这样就不存在抢资源的情况,这也是Hadoop工作的基本原理。

这种架构存在一个问题,就是每个资源节点上的储存以及计算功能是混在一起的,系统没法有效的在这两个功能上分配资源,大大的降低了速度。而且用户就算只使用计算功能,也要为储存功能来买单。收费方面对特定需求的客户来说挺不划算的。

而Snow flake提出了独特的储存、计算以及云端服务这三层分离的架构,客户可以自己选择方便自己的云端储存公司,比如亚马逊的aws或是微软的azure,然后只用Snow flake的计算功能。由于计算层是独立于储存层的,这大大提升了处理数据的速度。用户也不用花一大笔钱去订流量,按照用量付费,这比起传统云端公司收费计划算是一个非常诱人的优惠吧。

在计算层方面,由于Snow flake每个节点都可以连接到一个数据上,分开做出计算,这个功能可以令它以极快的速度去处理大量数据,也不会有大量数据涌入一个节点这方面的问题导致负荷过重,减少了错误率。

收费方面,Snow flake是根据使用量来定价的。刚刚也提到过,这其实对很多客户来说划算很多,也是为什么很多客户喜欢Snow flake的原因之一。从储存层来说,客户是按月收费,根据每个月平均储存量。从计算层来说,客户可以建立一个虚拟仓库来查询,并对数据进行分析,客户可以根据自身需求来选择不同大小的虚拟仓库。当然越大分析速度就越快,这方面是按计算秒数来收费的。

总结来说,Snow flake价格方面要比很多传统云计算的公司划算,性能好,速度快,而且一些传统的管理需求都有后台包办。当然Snow flake不能说是无懈可击,或是说技术门槛高到不能被模仿。

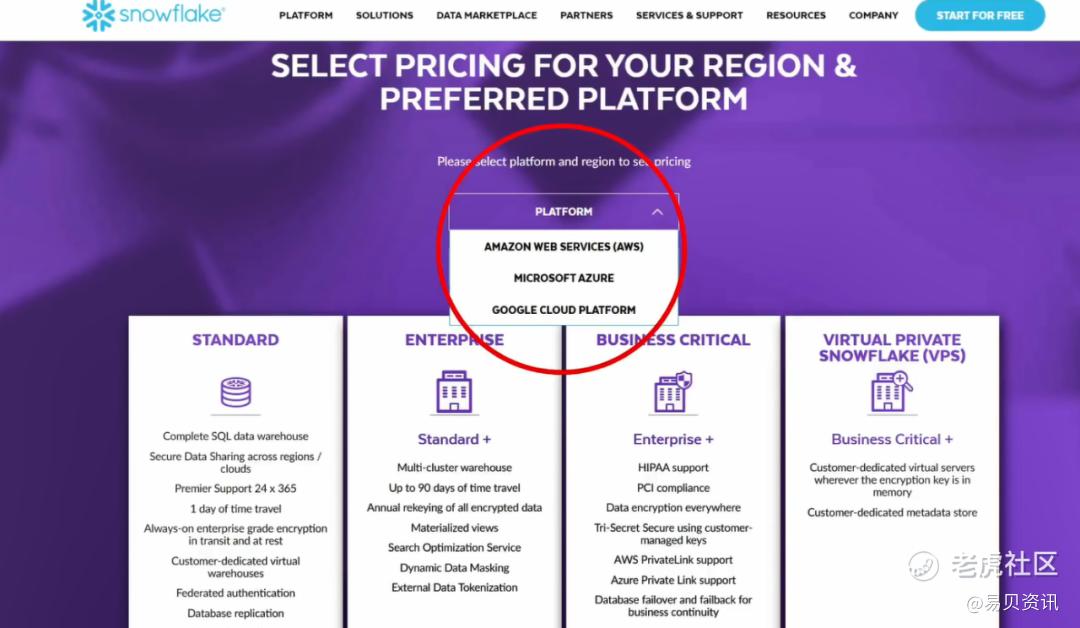

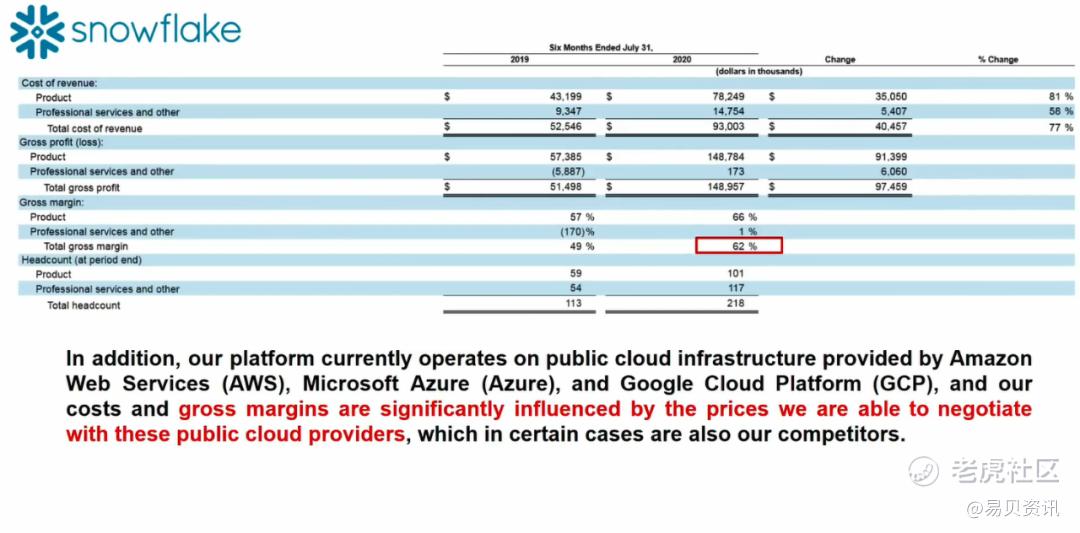

目前Snow flake提供的平台是架构在亚马逊、微软、谷歌提供的公共云上,而这几家科技巨头也正是Snow flake的竞争对手。所以很难说这几家巨头会不会用它们对公共云的控制,用一些特权来竞争,甚至排挤Snow flake。

话虽如此,Snow flake也会凭借它非常多的优点,比如刚刚提到的价格、速度和性能方面的优势去做竞争。而且目前这个市场庞大,还有非常大的扩展空间。

根据Snow flake自家的预测,截至今年1月31号,Snow flake所处的云数据平台的潜在市场约为810亿。根据IDC分析数据管理及整合平台,以及商业智能和分析工具市场在2020年底将达到560亿,在2023年年底将达到840亿。

所以这一块饼还是很大的,而且还有很大一部分可以吃。说不定这些巨头觉得与其花更多的钱去研发、去效仿Snow flake,还不如把它买下来。Snow flake很有可能在未来成为收购目标,谁也说不准。

好了,说完了产品,我们来看下财务数据,这些财务数据大多摘取于Snow flake招股书。首先我们来看营收,我相信这是吸引大部分投资人的主要原因。

在最近的一个季度,Snow flake营收来到了1.33亿,跟去年同期相比增长了121%。在公司成立至今只有8年的时间,2014年才正式推出产品,目前还处于一个高速成长阶段,这么高增长背后的持续性是非常难维持的,所以这个成长率在今后的将来也会随着公司越来越成熟而开始放缓。

这一点我们可以从去年全年的营收增长率,也就是173.8%,可以观察到营收增长速度已经开始放缓,不过以目前的增长率来看还是非常亮眼的。在今年上半年的毛利率在62%,跟去年同期相比增长了13个点,62%在众多SaaS公司里不算高。

主要原因是Snow flake要支付亚马逊、微软这些第三方供应商一定的费用,为了使用它们储存或计算基础架构。这也是Snow flake的短板,这会压低它的毛利率进而影响它的盈利能力。不过我们看到一个非常大的进步,而随着业务越来越稳定,我想它的毛利率会慢慢上去的。

我们希望一家高速扩展中的公司能稳定增加研发以及行销上的开销,这等同于对它自己的一种投资,靠钱去获得新的客户,靠产品粘性、创新节奏以及客户体验来留住这些客户。

在今年前半年,Snow flake的研发开销来到了6981万,跟去年同期相比增长了46%。行销开销来到了1.9亿,占总营收的78.7%,跟去年同期相比增长38.6%。跟很多SaaS公司拥有同样的短板,目前没有净利润。

截至今年7月31号Snow flake拥有3117个客户,跟去年同期相比增长了156%。而其中有56个客户在过去的12个月给Snow flake带来超过100万的营收。Fortune10强中有7家公司是Snow flake的客户,Fortune500强中有146家公司是Snow flake的客户,都是一些非常有名的公司,比如Square、 DocuSign、Adobe、DoorDash、Capital One、Cisco等等。

Snow flake的Net Retention Rate也就是净保留率在今年7月31号来到了158%,这个指标是用来衡量现有客户在过去12个月所带来营收上的成长。换句话说,先前现有客户群的销售额比去年的销售额增长了58%。这项数据拿来跟所有SaaS公司刚上市时的数据相比,排在第三,仅次于Agora以及Twilio。

而这数据也随着Snow flake业务越来越成熟,会慢慢放缓。在去年7月31号这项数据在223%。所以我们已经可以看到一个趋势,这对Snow flake公司来说是非常正常的,所以大家不用过度担心。158%还是算非常高的,基本上只要能维持在100%以上都算是优质。

接下来我们来说一下它的CEO Frank slootman算是业界大佬,他已成功带领三家公司上市。他在2003年接手了几乎要破产的Data Domain,在2007年成功上市,在2009年Dell EMC以21亿的价格成功收购了Data Domain。两年后我们的 Frank功成身退,加入了另外一家公司ServiceNow。

ServiceNow于2012年上市,那一年的营收在2.4亿。Frank在2017年离开了ServiceNow,那一年ServiceNow的营收来到了19.3亿,估值也翻了几倍。Frank在离开ServiceNow之后就享受着退休的生活,直到Snow flake的空缺找上了他。

我一直坚信一个好的CEO可以发挥一加一大于二的功能,而我相信Frank会带领Snow flake茁壮成长。目前Snow flake的创始人们都还在Snow flake担任要职,这是我看好Snow flake多个理由之一。现在加上巴菲特的加持,Snow flake拥有了人脉以及钱脉。

计算了那么多,接下来我们来聊下估值,我们拿EV除以NTM Revenue,也就是公司价值除以公司未来一年的收入预期的倍数,来作为我们衡量Snow flake的估值的核心指标。这也是比较常用到衡量SaaS公司的指标之一。

在今年上半年,Snow flake营收来到了2.4亿,也就是它今年的年化收益预估在4.8亿,那么假设接下来的一年Snow flake可以保持100%的营收增长,那么它未来一年的营收预期将来到9.6亿。我们四舍五入算10亿好了。

目前就我观察的一些SaaS公司中,这项指标最高的就是Zoom,在41.8倍。这样的高估值也是有原因的,Zoom已经连续好几个季度都有三位数的营收增长,在最新的一个季度更有355%的营收增长。

那我们套Zoom的这张指标在Snow flake身上,得到的估值差不多是在418亿。那当然远程会议软件的未来潜力是远远不及数据仓库以及大数据分析的,再加上巴菲特的加持,我能给Snow flake的估值以目前的成绩来说在500亿左右。

当然我的估值是建立在一切都按照最好的方向走,如果哪一个季度Snow flake营收不及预期,它的股价也会大打折扣。

我们以9月16号收盘时的股价,每股253.93元,以及它 当天的企业价值933亿换算一下,股价在136元左右。所以我目前认为这只股票是被炒得有点过分了,实在太贵了。

我的开仓点位最极限就在160元左右,真心有爱,买了之后我也是作为长期投资,当然我开仓的点位不一定到,不过当海水退潮时,就知道谁没穿裤子游泳了。当然以上都是我个人的看法,不能作为你的投资依据,每个人还是要独立思考来判断自己的投资。

有兴趣讨论国际金融形势以及易贝跟单的朋友,可发站内信

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 凤歌龙吟·2020-11-17在巴菲特的光环下做冷静的数字分析不容易点赞举报