#笔记101只# 嘉和生物 06998.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行约1.2亿股股份,其中公开发售约1200万股占10%,国际发售约1.08亿股占90%,另有15%超额配股权(最多1798.2万股额外发售股份)。

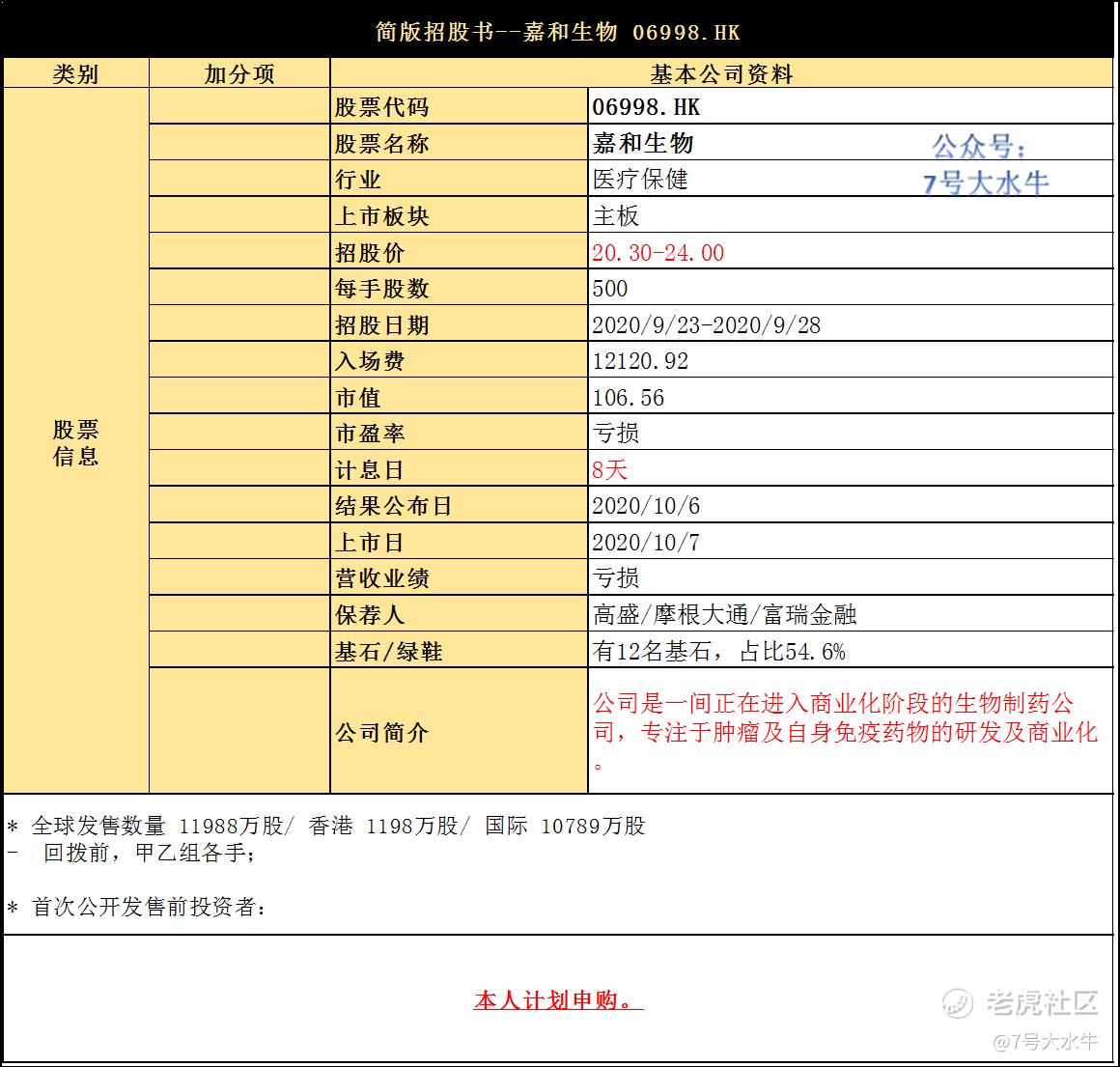

每股发行价20.3—24港元,每手500股,入场费12120.92元,预期将于10月7日上市。

高盛、摩根大通及富瑞金融为其保荐人。

回拨前,甲乙组各12000手;

回拨30%,甲乙组各36000手;

回拨40%,甲乙组各48000手

回拨50%,甲乙组各60000手。

预计一手中签率8%,160-200手稳中一手。

嘉和生物药业有限公司成立于2007年12月,是一家专注于肿瘤及自身免疫药物研发的正在进入商业化阶段的生物制药公司。

公司致力于向未能被满足治疗需求的患者提供可及药物。

公司产品管线主要布局在肿瘤和其他重大疾病领域,并已在药物研究、开发和生产方面建立了一系列成熟的技术平台,以服务于中国和全球患者。

公司的管理团队在辉瑞、默克、安进和艾伯维等全球生物制药公司平均拥有逾15年的行业经验。

目前,嘉和生物拥有15个在研产品,其中11个产品已经进入临床开发阶段或处于IND阶段。

嘉和生物的主要6种候选药物,包括:

- GB491(lerociclib),一款口服CDK4/6分化抑制剂;

- GB221,一款仿制赫赛汀(曲妥珠单抗)的HER2单克隆抗体(单抗)候选药物;

- geptanolimab(GB226),一款新型PD-1单抗候选药物;

- GB492,一款干扰素基因蛋白(STING)激动剂,预期将联合GB226发挥协同效应;

- GB242(一款英夫利昔单抗(类克)生物类似药);

- GB223(一款前景广阔的核因子kappaB配体的受体激活剂(RANKL)单抗候选药物)。

据专业人士说,PD-1竞争格局非常激烈,嘉和这方面不太占优势;

HER2也有复宏汉霖,再鼎医药,同类产品也比较多;

CDK4/6是针对乳腺癌的,恒瑞已经做到3期,嘉和尚处在1期阶段,这款竞争力还行;

总体来说,“尽管嘉和管线多,但每一款产品,都不是名列前茅那种”群里大佬说的。

嘉和生物在中国设立了上海张江、云南玉溪和北京办公室等办事处及产业基地,并在美国旧金山市建立了研究中心,公司目前拥有近400名员工,其中约80%为科研和临床开发人员。

财务方面:

- 18至19年收入分别为688万,1303万元人民币;

- 18至19年毛利分别为143万,347万元人民币;

- 18至19年年期内亏损分别为2.88亿,5.22亿元人民币。

首次公开发售前投资者:

于2018年11月至2020年3月,公司进行多轮融资,较发售价中位数折让23.1%-30%不等,设6个月禁售期。

基石投资者方面:

引入12名基石投资者,包括:

3W Fund Management Limited,认购,占比1.46%

淡马锡旗下的Aranda Investments,认购2000万美元,占比5.84%

Athos Asia Event Driven Master Fund,占比1.46%

高瓴资本HHJH Holdings Limited认购3500万美元,占比10.22%

Logos Global Master Fund LP,占比2.92%

Matrix Partners,占比5.84%

OrbiMedFunds认购2500万美元,占比7.3%

平安资产管理PA Investment Funds SPC-PA Special Opportunities Fund II SP,占比2.92%

Tudor Systematic Tactical Trading L.P.,占比2.92%

太平洋资产管理有限责任公司,占比5.84%

云峰金融(00376)旗下万通保险认购500万美元,占比1.46%

香港泰格医药(03347)认购2200万美元,占比6.42%

合计认购总额约1.87亿美元(约14.49亿港元),占比54.6%,设6个月禁售期。

股权方面:

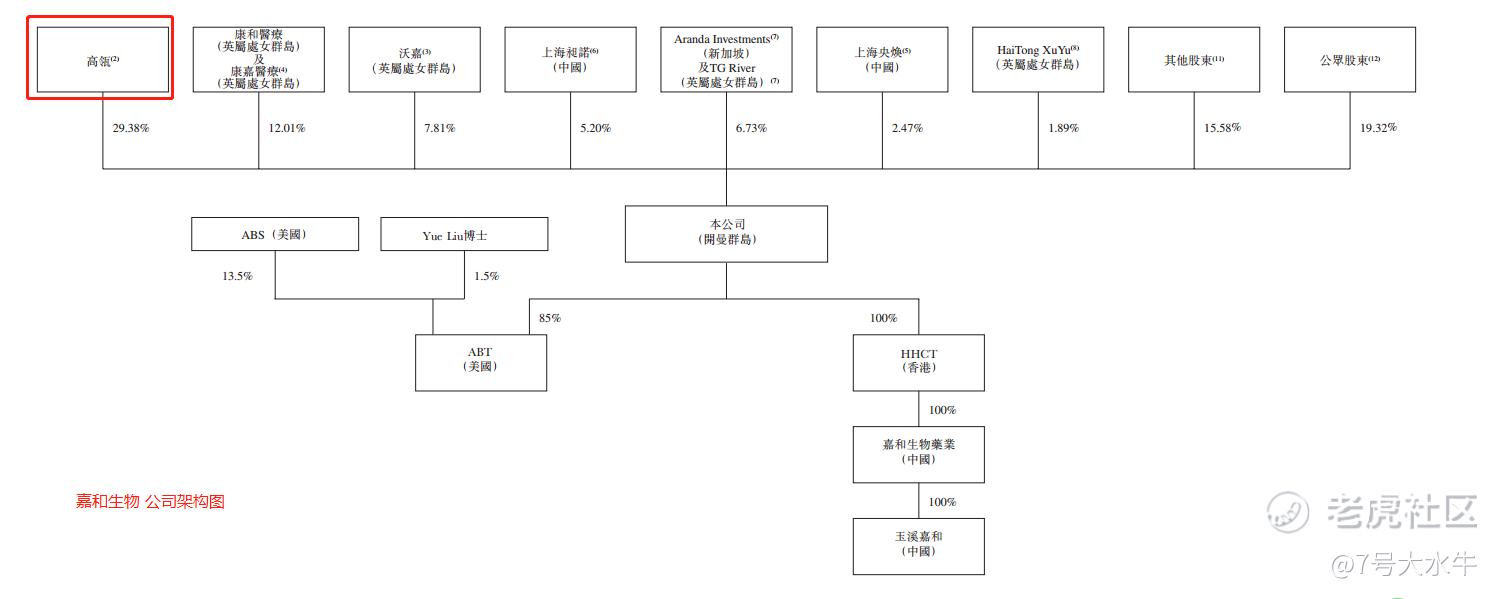

【上市后】

- 高瓴资本持股29.38%

- 康恩贝(600572.SH)旗下子公司,康和医疗和康嘉医疗持股12.01%

- 沃嘉持股7.81%

- 上海昶诺持股5.2%

- Aranda Investments持股6.73%

- 上海央焕持股2.47%

- 海通XUYU持股1.89%

- 其他股东持股15.58%

- 公众持股19.32%

估值方面:

预计总市值97.66-115亿,预计上市后估值200亿,80%-100%涨幅。

资金用途:

假设发售价为每股发售股份22.15港元(中位数计算),所得款项净额约24.8亿港元。其中,

约42%用于为核心产品的研发活动提供资金,包括正在进行及计划进行的临床试验、适应症扩展及注册备案筹备以及商业化

约23%用于为其他主要产品的研发活动提供资金,包括正在进行及计划进行的临床试验、适应症扩展及注册备案筹备

约15%用于为管线中其他候选药物正在进行及计划中的临床试验、适应症扩展及注册备案筹备提供资金

约10%用于拨资扩充我们的研发药物管线

约10%用于一般企业用途

③本人申购计划

乙头10倍券商需要73万,20倍券商需要36.5万

200手10倍需要24.3万,20倍需要12.2万

160手10倍需要19.4,20倍需要9.7万

还有钱的,能上乙头,尽量上乙头;

没钱的,大甲+多户一手

要么拼钱多,要么拼户多,除此之外,嘉和没有更好策略,如果担心损失手续费的,就放弃嘉和,期待一下云顶。

$嘉和生物-B(06998)$ $明源云(00909)$ $洪恩教育(IH)$

港股美股打新交流

公众号:7号大水牛

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。