【打新思考】令人窒息的乐享,到底吃的到肉吗?

——银行在瞄准谁的钱?

此前炒zuo得沸沸扬扬的$乐享互动(06988)$ 今日公布招股结果,发行价2.88港币,在区间的中上段,不过对于回拨50%的高认购倍数数来说,也算是董事长的话“起效果了”。

认购倍数达到了1632.92倍,冻结资金2878.61亿港币。这样看来,一手中签率10%算是对中小当很友好了。打200手才稳中一手,对融资党并不友好。。

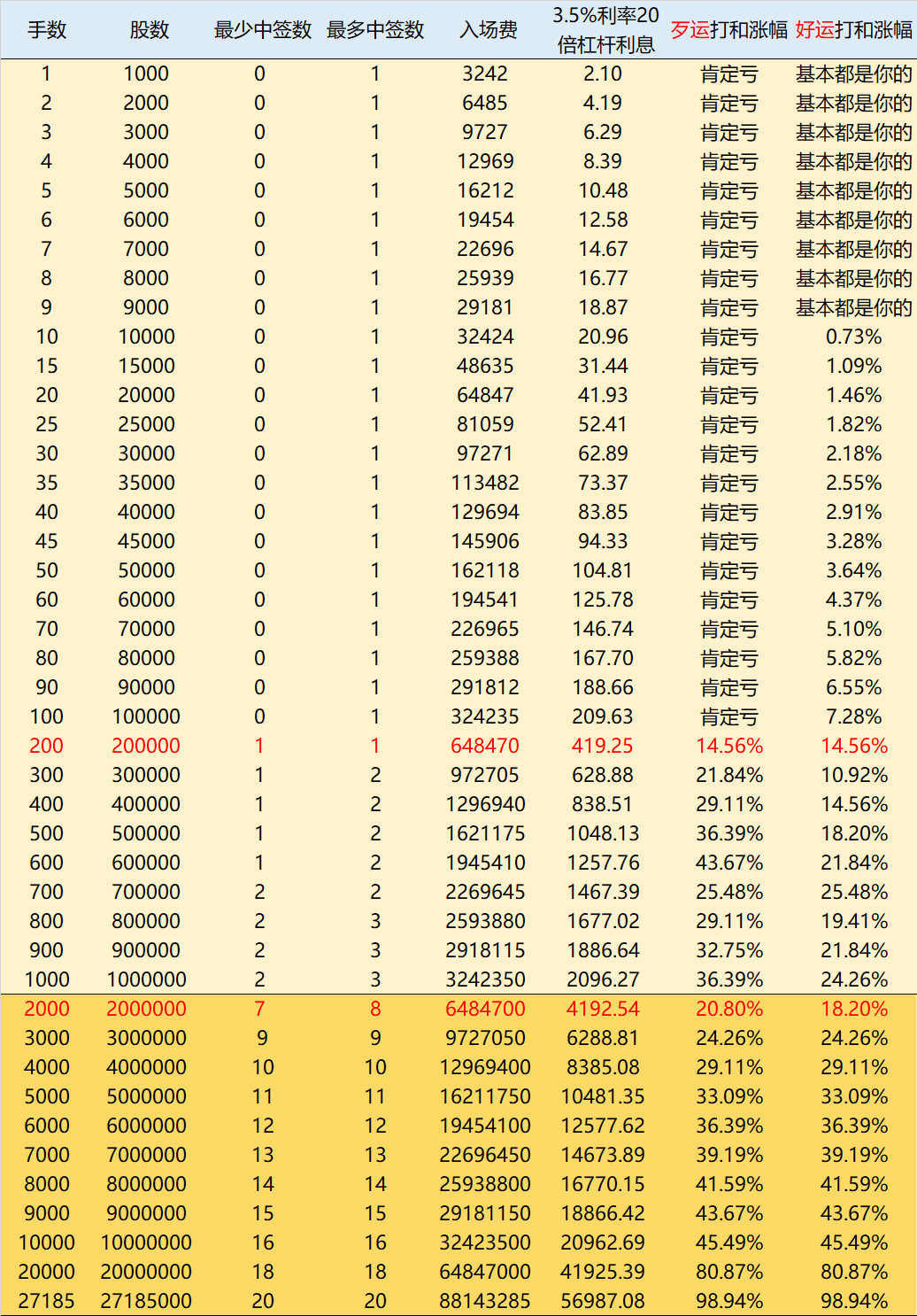

由于最终定价仅2.88港元,一手也就2880港元,对于使用了高杠杆融资的投资者来说,要涨多少才能“打和”收益呢?

我们以3.5%利率的情况下,20倍杠杆来计算,

如下表:

10手以下概率不超过10%,纯属碰运气,但中了收益就很高,几乎不需要涨幅就可以回来(支出主要为认购费)

10-100手的甲组,如果中到签,打和需要的涨幅在10%一下;

200手是稳中一手,打和涨幅需要15%

由于甲组直到甲尾也最多中3手,因此大甲组的性价比都不高。如果你是锦鲤,可以多中一手,那打和涨幅为10-25%;如果你是非酋,一点赔率都吃不到,那打和需要的涨幅在22%-43%。

乙组也是惨烈——

乙头可以中7手-8手,打和涨幅为18-20%。

最惨的是顶头槌,认购人数585人,可中20手,可惜几乎要100%涨幅才能打和。

不过——甲头的小散们也不用太过操心了,兴许人家顶头槌大佬都是用现金砌起来的,没用融资呢!

总之,按照目前的架势,打新留给投资者的肉已经越来越少。

接下来的嘉和生物,本来护身就高,发行量又远不及此次的乐享。若明日开启申购,上市日期极大概率是要在10.1假期之后,也就是说要吃掉整个10.1的融资天数。

这让本不富裕的打新家庭雪上加霜!~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

30

举报

登录后可参与评论

- 小斯新报道·2020-09-23好了,现在别说打和点了 少亏都可能是个奢望…… 说实话这个董事长吃相真的难看了,也笨。 这样破发的情况下,15%的超额发售就会从二级市场上去买,而不是单发了,他自己募到的资也少,肥了的是承销商。点赞举报

- qY·2020-09-2310手中1[捂脸],看昨天暗盘情形不指望挣钱,不亏太多就好点赞举报

- 汐汐哈哈·2020-09-22还不如华住。。。点赞举报

- TuWQ·2020-09-22好惨(╥ω╥`)点赞举报

- 中概巴菲特·2020-09-22都会好的会说话点赞举报

- 踏浪擒牛·2020-09-22草点赞举报

- 路大大·2020-09-22暗盘都快破发了点赞举报

- 袁佳·2020-09-22目前情况估计是不赚钱了点赞举报

- Dervean·2020-09-24[呆住]点赞举报

- 欢乐大宝贝·2020-09-24多亏没打点赞举报

- Ford·2020-09-23好点赞举报

- RichJun·2020-09-22666点赞举报

- 好好玩耍·2020-09-22[微笑]点赞举报

- 峰高谷低·2020-09-22嗯点赞举报

- 辉弟·2020-09-22已阅点赞举报

- 百乐事·2020-09-22草点赞举报