拼多多的星辰大海并非低价而是多层次多品类电商平台

开场白:拼多多的月活和淘系电商月活差距再次缩小$拼多多(PDD)$

分析拼多多这个季度财报前,我想先再啰嗦两句对拼多多的一个大致看法,因为有些读者可能用过拼多多,但其实并不知道拼多多背后是一个什么样的产品运营机制,直接上财务和云数据分析,怕给他们看绕了。早期拼多多因为超高性价比更多地被市场和同业认为,这是一个针对下沉市场的平台,活用了社交电商。但随着拼多多月活,买家,GMV高歌猛进,最近4个季度,越来越多的投资者发现拼多多并不是仅仅只是一个可以买低价农产品的下沉市场电商平台,而是一个瞄准多品类多层次、且越来越接近阿里和京东的电商平台。虽然下沉市场和被津津乐道的农产品是拼多多早期最重要的切入口。

拼多多崛起中被忽视的算法:拼多多产品的关键不是推低价,而是用算法给你推荐出最好的商品

除了良好的战略和运营,对社交电商的理解和抓住微信流量的机会,加上补贴的快速获客打法,拼多多的算法很容易被大家忽视,其实他应该是国内最早、且大规模使用算法,而非搜索进行主要信息展示的电商平台。拿今日头条为例,拼多多的产品就类似头条上边的内容,以信息流的形式展现,好的产品会得到更多推荐,优质商家也因此得到流量良性循环。而优质商家中一部分,是以超高性价比取胜,这也让早期拼多多给大家的印象是一个下沉电商。(就好像快手被认为是老铁经济,但实际快手现在日活和月活已经和抖音非常接近,快手上边同样有哈佛大学的化学系教授用短视频科普化学知识)。超高性价比是结果,而本质是算法分发和社交分发。

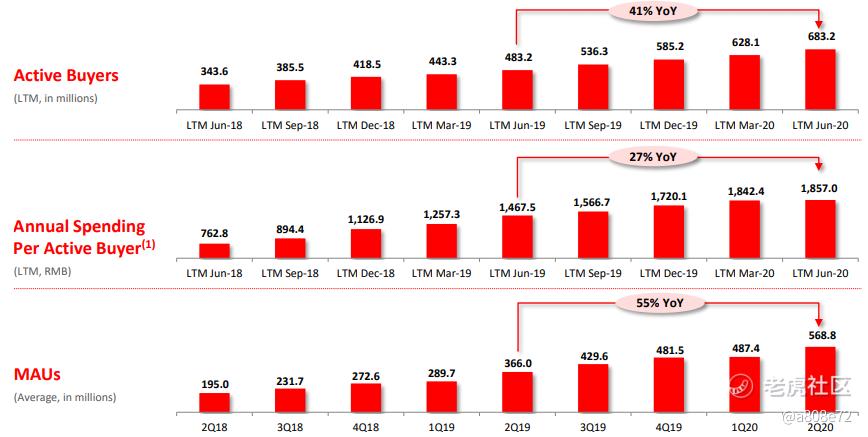

拼多多的活跃买家和月活一直在高歌猛进,月活在今年突破了5亿达到5.68亿,而阿里巴巴移动月活用户是8.74亿,这还包括优酷,飞猪等其他产品。拼多多和阿里巴巴用户越发接近,目前差距主要体现在活跃用户平均消费上。

但下沉电商和月活这些运营数据,不是用户和消费关心的问题,用户和消费者最关心的,是我在你这个电商平台上能不能以最高性价比买到好东西。拼多多的月活和GMV的崛起,也代表了越来越多的用户和消费者,选择在拼多多上购物。

一、拼多多的运营数据分析:继续保持了高速的数据增长,这个季度的经营亏损同比环比都有大幅下降

第二季度收入为121.9亿,同比增长67.3%,环比增长接近一倍,超过去年有双11的第四季度。其中线上服务营销为110.5亿,同比增长70.9%,环比增长101.3%。线上服务营销仍然是收入的绝对大头。毛利润为95.3亿,同比增长67.4%,环比增长102.3%,毛利率为78.2%,环比略微降低0.8%,同比略微提升0.1%。

第二季度拼多多仍然保持高速增长

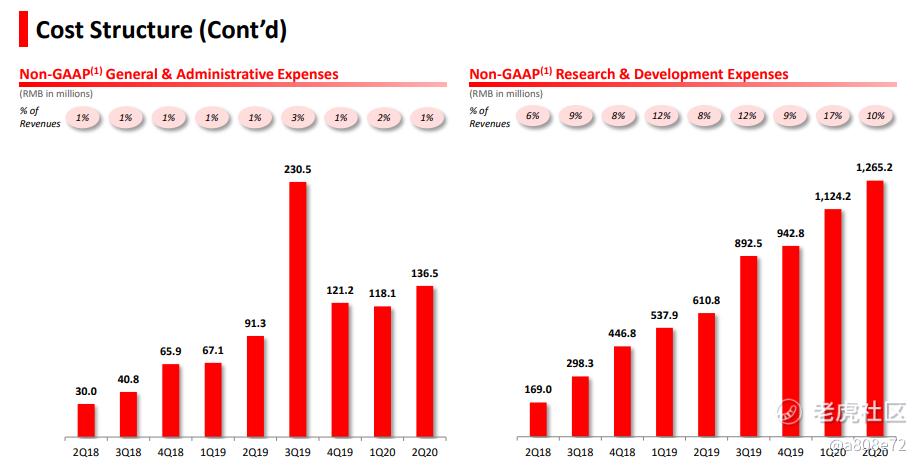

而研发费用为16.6亿,同比增长107%,拼多多开始逐步增加研发投入比例。整体费用率91.6%,同比降低7%,环比降低15.7%。驱动拼多多销售和营销支出的是ROI,而非纯一个数字的投放指标,其中很多投资者关心的销售与市场推广费用为91.1亿,同比增长49%,低于收入增长速度。

销售费用增长开始放缓,而涵盖研发费用的管理费用一直保持增长

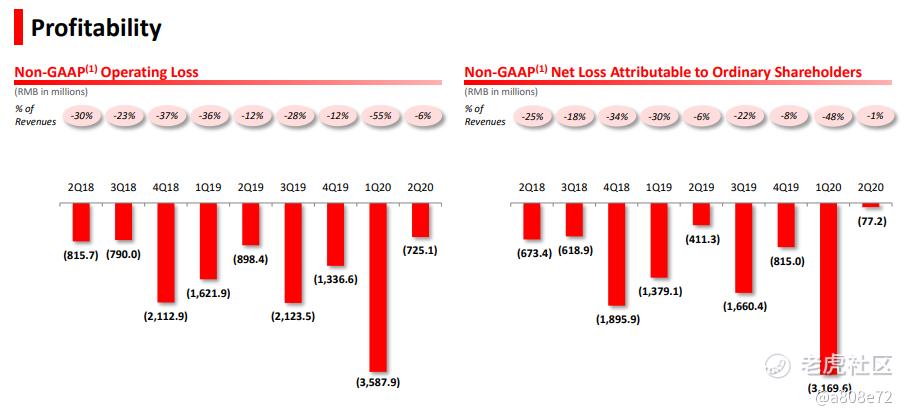

由于毛利率稳定,且费用率大幅降低,连带使得公司运营亏损率为13.4%,同比降低7%。(费用缩减,和公司并没有像竞品那样重度投入618购物节有关,拼多多产品其实更适合均匀分布在一年平均12个月,类似于你去超市或生鲜市场买东西。而且天猫和京东更类似于大型传统百货商场,有很多很多人憋着一年想买的产品)公司年初也预计过公司毛利率将在70%-80%左右变动。而相应拼多多的费用和销售费用占营业收入比重也降低到了73%,是几个季度以来的最低水平。公司经调整净利润为-0.77亿,亏损率为0.6%,同比提升5%。而公司净经营现金流为55亿,去年同期为41.5亿,提升25%左右。其实经营现金流对于拼多多是更加有战略意义的数据,公司正处于大规模获客投入期,所以会计利润为亏损,而实际入账的现金为正增加,这对公司长久发展是至关重要的。

2020 2Q这个季度拼多多经调整现亏损为0.77亿,而经营现金流为55亿

在盈利上,我想稍微多说两句。货币化率对平台来说意味着盈利,对于买家来说则意味着一种投资功能,买家用更多投入去换取更大的收入和经营利润。拼多多继续保持上半年2.9%货币化率,虽然第二季度买家的广告需求非常高,货币化率达到3.2%,但货币化率并非单一KPI,目前最重要的战略目标仍是在客户群体中建立使用的心智地位,即便如此,第二季度经调整的亏损也同比有很大降低。

年化GMV(计算最近12个月)为12687亿,同比提升78.9%,环比提升9.6%。MAU为5.69亿同比提升55.4%,环比提升16.7%,净增为8140万。而平均新增单位MAU对应的销售费用为112元。买家年化平均支出为1857元,同比增长26.5%

拼多多第二季度增长1个亿的活跃买家。而平台年活跃买家为6.83亿同比增长41%,而拼多多年活跃买家增速远远快于行业平均水平和同业主要竞争对手之和(阿里和京东均发布财报,分别为3000万和1600玩新增年活跃买家)。

除了注意财物数据以外,其他一些主要的费用调整和大一些的资本事项包括:公司调整了营销策略,之前营销策略花费在电子产品,而第二季度公司看到家庭用品是有更大提升用户参与度的机会,会有调整一些投过的方向。软银在2020年第二季度持有公司股票达到101万,而著名的基金经理西蒙斯文艺复兴持有为111万,本地度增持32万左右。

二、拼多多的发展战略上的三级跳

拼多多的战略,第一步是依靠社交电商和白牌产品积累巨大的流量复购,比如过去用户在淘宝买笔,你现在可以来我这边买,一根笔淘宝可能卖1元,但我们这边卖3毛,虽然商户众多,部分商户卖的笔确实存在质量问题,增加了用户选择成本,但是他的真的便宜呀。拼多多的产品有全网最低的价格,对很多用户来说这个有绝对吸引力。在2年前被认为是下沉市场用户才使用的拼多多,其实从某种角度来说,也让其他电商并没有看清楚这家公司真正的战略。而第二步,拼多多就和部分商户说,你们可以在我们这边只生产几种笔,我给你更多的订单,这样,但我要求你把质量提升上来,第二步的拼多多更加接近无印良品的商业模式。而第三步则是拼多多希望扶持一些白牌商户逐步做大,成为一些白牌产品中的品牌商。

白牌产品是拼多多早期崛起的关键

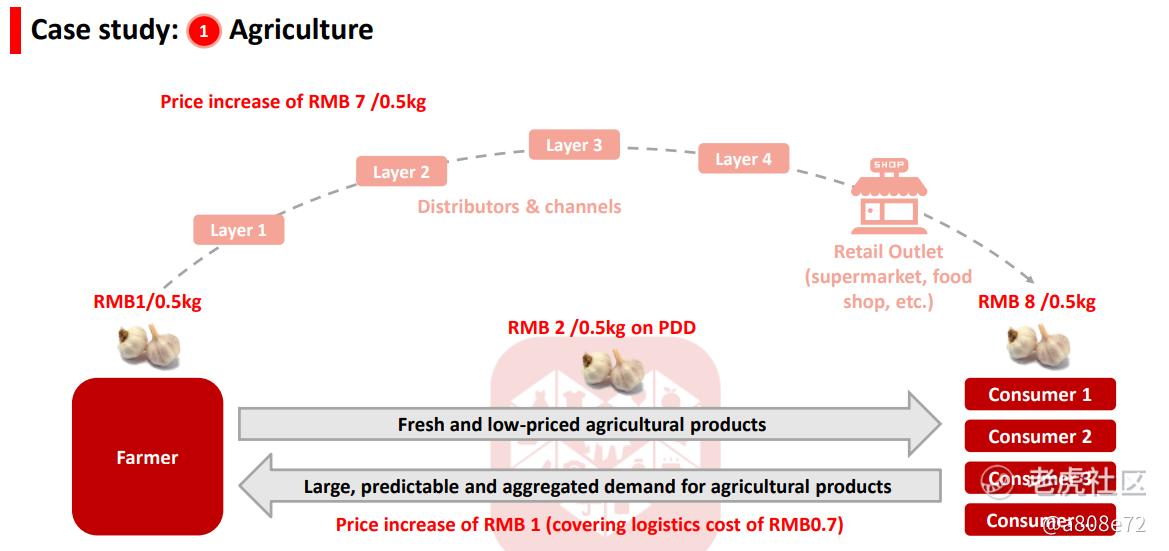

大家平常购买的日用商品,可以分成两类,一类是你叫的出的品牌,一类是你叫不出品牌的。在你叫不出品牌的商品上,比如要买2斤桃,买一条鱼,餐巾纸,盘子,甚至袜子,这些是被称作白牌商品。而白牌产品是拼多多早期最强的产品区域,其中白牌产品拼多多最强的是农产品。这些过去是超市和一些传统淘宝(非天猫,传老淘宝电商)覆盖的区域。而拼多多靠着活用了社交电商(其中最重要点是活用了早期微信群的链接拼购)积累了非常大的优势。

拼多多作为电商平台核心是以更高效率(对客户来说就是更低价格,更好产品)取代了传统淘宝的白牌产品,拼多多早期崛起是靠着白牌产品积累巨大的流量和复购。而拼多多让白牌产品非常便宜的关键,就是他让消费者和工厂直接对接。

尽可能减少中间商,让消费者和用户直接和工厂对接的价格,是拼多多努力实现的价格

拼多多现在的产品线,是让用户,可以以一个开心的价格吃到一桌精致的料理,而不光是让用户以极低的价格吃到一个超级便宜料理。这是拼多多产品模式现在前进方向,或者说拼多多在尽量同时提供这两种选择,这也就是拼多多说的多层次多品类的选择平台。

在今年618时期,拼多多组织了一次《舌尖上的中国》制片人陈晓卿的直播,这次直播最大的特点,就是所有料理都是大家可以做的非常不错的家常料理,所有餐桌上料理的食材都可以在拼多多采购,而且这些食材不是廉价食材,是非常好的食材,陈晓卿觉得这些食材简直是太便宜了。

这场直播其实我等了很长时间,我是很喜欢《舌尖上的中国》,另外我觉得这场直播的方向,其实代表现在拼多多在强化的方向,首先是他不是去找大牌明星、流量明星去用自身的流量带货,而是让行业专家来现场使用自己的产品。另外就是让你可以用一个开心的价格,在拼多多上买入一些,足以“享受一定品质生活”的商品。低价固然重要,但低价不是产品唯一属性。

陈晓卿618在拼多多的直播或吃播,展现的是吃一桌好料理,而不是如何买到一堆便宜的好吃的,拼多多现在运营重点是让消费者知道,拼多多是可以用低价买到好货,而不仅仅是东西超级便宜。

目前,农产品仍然是拼多多非常强势的产品品类,并且公司持续投资采购和供应链管理,C2M和农业。在2019年,农产品占拼多多的比例为13%。

三、大家看不到的拼多多:拼多多背后容易被忽视的重要进步

拼多多崛起的大背景是中国拥有许多非常优秀的工厂和工匠

在讲拼多多的一些中后台运营前,我想先讲两句中国的工厂。在没有电商或中国电商发展早期的时候,工厂被认为是一个产业链中偏落后的商业模式,那时很多从业者,分析师,投资经理,媒体都做过解构图。比如一件衣服300元,工厂赚个几元钱,耐克一下可以赚几十元钱。即便工厂在完成了一些资金和技术积累,并且有技术经验、制度体系以及资金积累后,可以雇佣一些设计,仍然存在ODM和OEM赚取利润低的情况。而无印良品这种白牌商业模式,转变了这一个情况,他最大的创新在于精选了优秀的工厂,让他们直接供货,而之后这种商业模式,又被网易严选扩大,但真正这种模式集大成者其实是拼多多。他将这种互联网生意模式得到了最大的放大,把这种模式涵盖的SKU和产品层次类型,及涉及的用户对比传统线下模式放大了几十倍。如果没有优秀的工厂和工匠,和高效的购买信息组建渠道,大家是不可能买到好的产品。好产品不可能由差的工厂生产出来。而拼多多做的是购买信息的渠道,和高效的推荐模式。

保证巴萨经典黄金一代的并非梅西的射门能力,而是巴萨强大被誉为TIKI-TAKA的传球能力。而保证拼多多并非是简单的流量和GMV的,是背后独有运营系统和算法体系。推荐机制在不断优化,拼多多也可以理解为一个电商版的今日头条,正如最开头提到的,为玩家提供不同品牌,不同层次,物有所值的的商品购买内容信息。而推荐算法是满足客户这个需求,形成产品的关键。(去年GMV里快消和服装占比超过50%。)

四、拼多多今年的一些发展,逐步增加了对供应链投资,正在渗透进入天猫和京东的领域,这也意味着拼多多和这两家公司火力重合范围会越来越多

今年由于公司自身发展良好,加上疫情的影响,使得更多用户选择使用电商进行采购。包括过去在超市购买的生鲜,今年也有很多用户使用拼多多,使得拼多多今年获取了非常多的新用户。这些新用户熟悉和使用拼多多需要时间,现在他们对GMV的贡献处于刚开始,拼多多需要努力提升这部分用户的使用频率和使用深度。而目前中国电商行业在2019年渗透率为25%,仍有非常大增长空间。

最后

拼多多目前年化的GMV已超过5000亿,月活已经达到5.68亿,当拼多多GMV年化接近1万亿时和月活接近7万亿时,拼多多将会迎来一个发展关键时期,那时他和淘系和京东之间的重合带会越来越多。现在的拼多多并非只是为了简单提升GMV或月活,而是在为这个时刻做准备。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 社区成长助手·2020-08-29终于等到了您的初发帖[比心][比心]希望您能在老虎社区玩得愉快、赚得开心!如果您想创作优质文章,请查看老虎社区创作指引1举报

- searry·2020-09-08一个卖垃圾的商铺,真是绝了1举报

- Decebt·2020-09-08多买点 毕竟市值超越波音了1举报

- hedgefund888·2020-08-29对你的辛苦文章很赞,但还是不能认可拼多多的前景点赞举报

- 小妮AMY·2020-09-01手动点赞哦点赞举报

- min2008·2020-08-30很对点赞举报

- 花好_月圆·2020-08-30嗯点赞举报

- leepioneer·2020-08-29666点赞举报

- RicardoYedon·2020-08-29已阅点赞举报

- 别打扰我的发财梦·2020-08-29😶😐点赞举报