洗衣液一哥、高瓴加持,蓝月亮虽然圆,但还不够亮!

$蓝月亮(临时)(90020)$是一家夫妻店,品牌最早诞生于1992年,创始人罗氏夫妇都是化学方面的专家。

自2009年起,蓝月亮连续11年霸榜中国洗衣液市场,被称之为“洗衣液一哥”。

此等地位的确立离不开一位投资大佬——高瓴资本的张磊,江湖传言,在2008年,研究消费品的张磊发现蓝月亮是支潜力股,主动找到创始人罗秋平,直言“你应该去卖洗衣液”,并劝戒他眼光要放长远,不要去赚短期的钱,要勇于进入新的品类。

当时,洗衣液在我国的洗涤用品市场的份额仅为4%。

不得不说,蓝月亮遇到了一位极具战略眼光的贵客,罗氏夫妇也敢打敢拼,愣是在西方日化巨头宝洁、联合利华的眼皮子底下,打开了中国洗衣液市场的金门,自此,蓝月亮等于洗衣液的观念深入人心。

创业28年,蓝月亮如今也要走向资本市场了,自6月29日提交招股书后,市场预测蓝月亮将在9月登陆港交所。

带着洗衣液一哥和高瓴资本入股的光环,蓝月亮看起来又大又圆,但前景似乎并不太明亮。

你看这蓝月亮,它又大又圆!

蓝月亮的起家产品是洗手液,2000年推出后不久,国内爆发非典疫情,相较于肥皂,洗手液能够避免交叉感染的风险,一时间成为各大卖场的抢手货。

借助天时,蓝月亮顺势推出公益捐赠活动,加上线下卖场疯狂地推,蓝月亮品牌一炮而红。

最近三年,无论是洗手液还是洗衣液,蓝月亮都是各细分市场的NO.1。

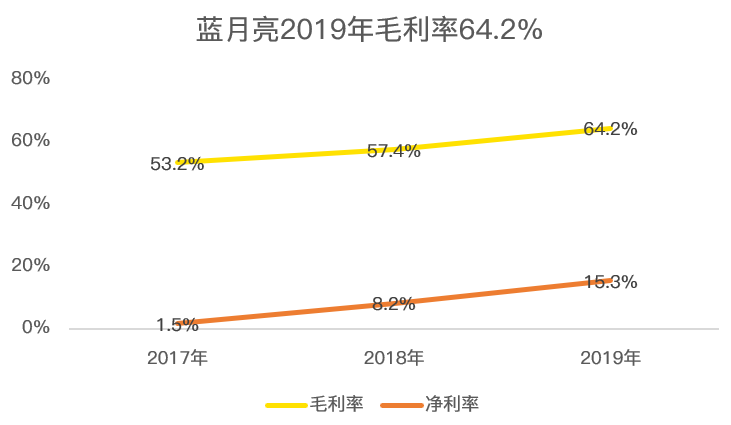

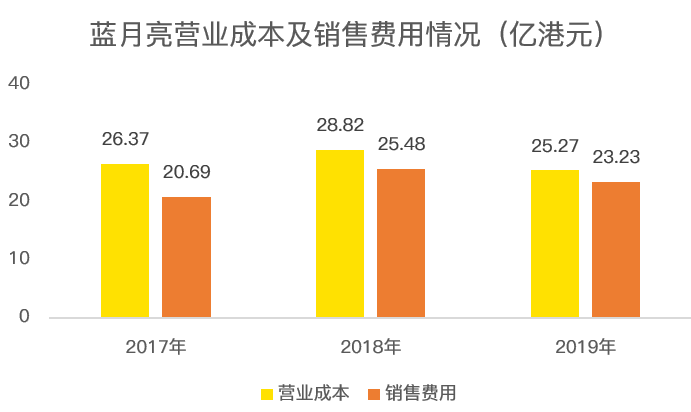

从财务角度看,在征战数年之后,蓝月亮净利润开始大爆发,从2017年的净赚8600万,到2019年的10.8亿港元净利润,其净利润的复合增速达到了254%。

规模庞大,盈利能力也十分强悍,2019年,蓝月亮的毛利率达到64.2%,净利率达到15.3%!

过往的成绩很优异,未来的前景一样迷人。

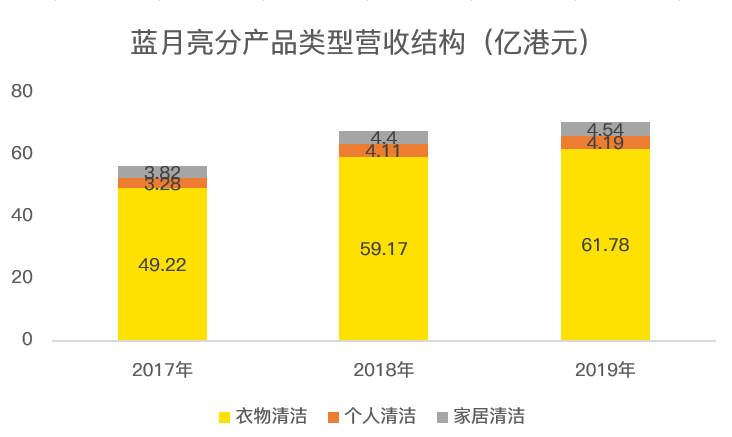

在蓝月亮的营收结构**分三大类,一是衣物清洁、二是个人清洁、三是家居清洁产品。衣物清洁主要是指的洗衣液产品,个人清洁产品主要是洗手液、家居清洁则主要是厨房清洁、厕所清洁和其他一般清洁产品。

衣物清洁贡献了87.6%的营业收入,一品独大,且与蓝月亮等于洗衣液的认知相同。

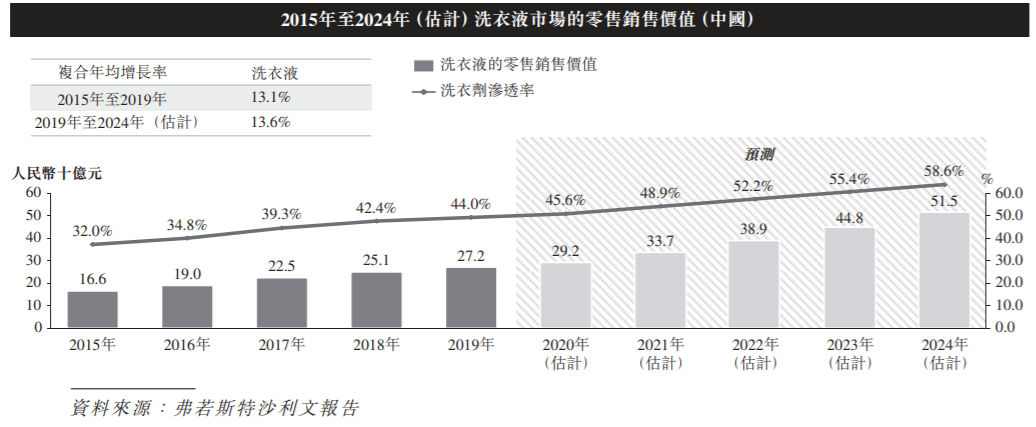

根据弗若斯特沙利文的资料,2019年我国洗衣液的渗透率才44%,远低于日本和美国的100%,市场空间巨大。

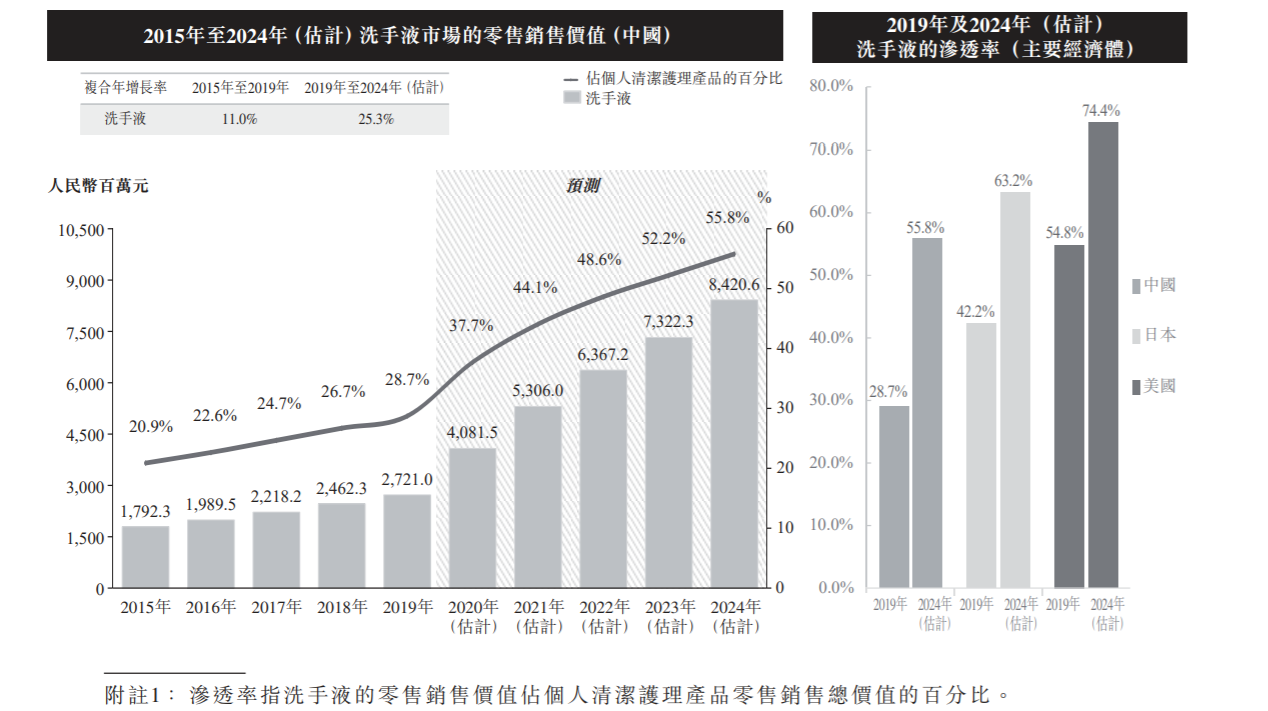

洗手液市场受益于新冠疫情,预计2019年至2024年的复合增长率将达到25.3%,远高于此前的11%年复合增速。

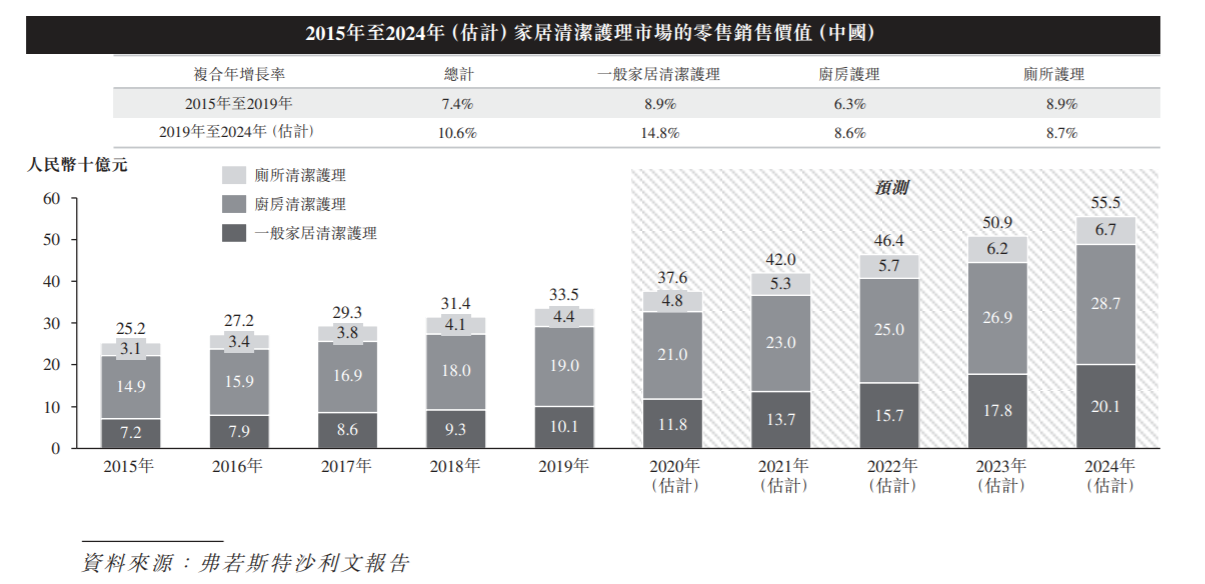

家居清洁产品在2019年至2024年,预计将按照10.6%的速度增长,整体市场规模将在2024年达到555亿人民币,是2019年市场规模的1.66倍。

优异的过往成绩,叠加国内的消费升级,蓝月亮真的是又大又圆,好一个明月当空照。

散了吧,蓝月亮不够亮

对于日常消费品而言,蓝月亮的招股书并不难理解,但这可为难了撰写招股书的投行。

在400多页的招股书中,蓝月亮用了极大的篇幅来介绍旗下业务未来的成长空间,从市场规模增速到渗透率,从整体家庭清洁市场到每一细分业务市场的详细划分,再从一线城市到三线城市增速划分。

蓝月亮用大量的篇幅、花式角度,似乎都想告诉投资者,这是一家曾经成功、并拥有极大成长空间的日化公司。

但尴尬是掩饰不了的。

从市场份额的角度看,蓝月亮的洗衣液、洗手液产品虽然占据市场第一的份额,但与第二名的差距实在是微不足道。

这样的差距怎么说呢?只要数据分析公司的小手一抖,地位立马反转。虽然蓝月亮连续多年市场份额第一,但每一个领域都有强有力的对手存在,这并非好事。

在2015年之前,市场份额差距并不像当下如此尴尬,蓝月亮在洗衣液市场遥遥领先,但因为管理层在2015年犯下大错,竞争对手在短短几年时间便追赶了上来。

当年,蓝月亮因不满零售商的打压,怒而从欧尚、家乐福、大润发等大商超下架,如此傲娇一时爽,来年直奔火葬场。

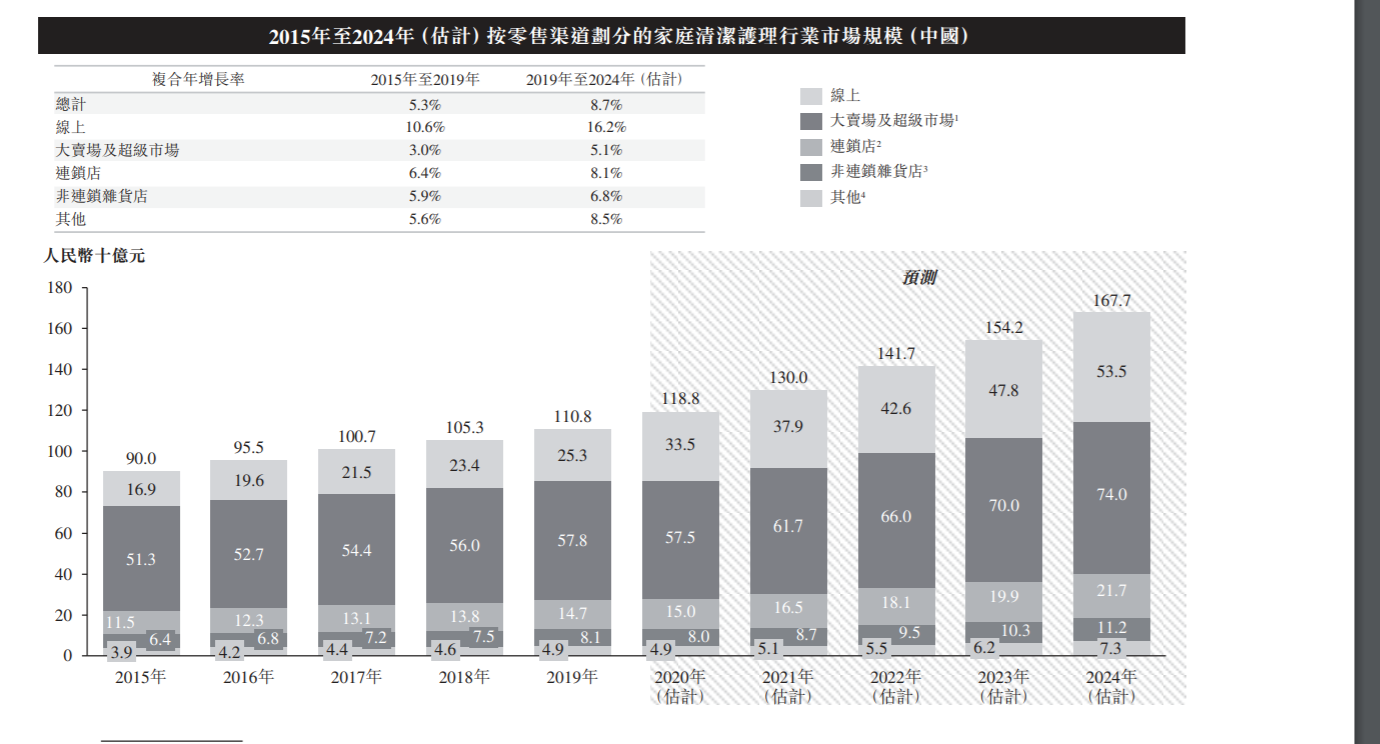

与大商场决裂后,蓝月亮发力电商,在高瓴张磊的牵线下,蓝月亮在京东混的风生水起。虽然电商销售颇有一番成就,但线下商超是家庭清洁市场的主要渠道,2019年的销售额占整体市场的比例为52%,而线上渠道只有23%。

因此,蓝月亮也曾自建线下渠道,搞了个月亮小屋,但不到两年即遭关停厄运。

无奈的蓝月亮在两年后重返各家大卖场,忍辱负重、重归旧好,这场自酿的惨案以蓝月亮惨败画上句号。

回头来看,当年管理层任性下架、与商超结恶,不仅给了对手赶超的时机,也凸显出夫妻店在管理上的缺位。

如果旧事不提,聚焦未来,蓝月亮似乎有些乐观。

无论是洗衣液还是家居清洁市场,蓝月亮对2019年至2024年的增速都颇为乐观。

比如2015年至2019年,洗衣液市场的复合增速是13.1%,而蓝月亮聘请的弗若斯特沙利文却预计2019至2024年,复合增速将达到13.6%。

再如家居清洁市场,2015-2019年的复合增速为7.4%,而2019-2014年的复合增速预计为10.6%。

而2019年,蓝月亮的营收增速较2018年只有4.2%,大幅放缓的增速,不知该如何让投资者乐观呢?

从招股书披露的财务数据上看,虽然2019年净利润大爆发,但主要是因为主要原材料价格大幅下降、降低销售费用带来的,持续性有待考验。

总结:

洗衣液等产品并不具备高深的技术壁垒,各家竞争对手比拼的依然是渠道管理能力,虽然过往的蓝月亮十分成功,但在拓展高端洗衣液及其他产品时并不顺利,蓝月亮等于洗衣液的认知既是优势,又是劣势,如何不断的成功,将决定蓝月亮未来的业绩增速。

而增长速度将很大程度上决定资本市场的欢迎程度,以4.2%营收增速亮相的蓝月亮似乎还不够亮!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- pighh·2020-08-29不知道给不给机会点赞举报

- 仓又加倍·2020-09-01哈哈哈,洗衣粉渗透率44%?脑子真是好东西点赞举报

- 云溪边民·2020-08-30快消类的估值一直较高,但最近是不是过热了。点赞举报

- queensdick·2020-08-30它又大又圆点赞举报

- iori0930·2020-08-29什么时候招股点赞举报

- 司波打野·2020-08-28然后呢,8月过去了,何时上市呢点赞举报

- 价值投资为王·2020-12-04蓝月亮终于来了,转一下8月的分析文章 $蓝月亮集团(06993)$点赞举报

- 金蝉Catherine·2020-12-04agree点赞举报

- vegetable709·2020-08-30看看点赞举报

- 冬眠的小熊·2020-08-29期待!点赞举报

- 卫茂林·2020-08-28争取一下点赞举报

- 我心知大·2020-08-28厉害了点赞举报

- 欢乐的打火机·2020-08-28好点赞举报

- JOE9菜哥·2020-08-28买点赞举报

- 狩猎之王·2020-08-28666点赞举报

- 眼镜蛇01·2020-08-28等你!点赞举报