【农夫山泉】到底甜不甜

“ 大自然的印钞机,入场费这么低,额度抢不到,怎么申比较好” $农夫山泉(09633)$

1. 新股简介

—

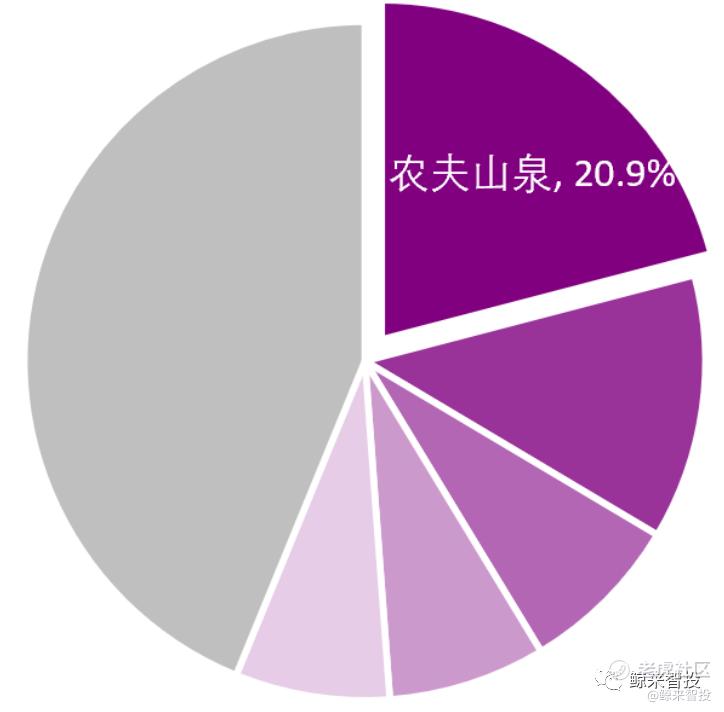

农夫山泉是中国软饮料市场龙头企业,2019年在中国软饮料市场占有率排名第四,前三名分别为可口可乐(中国)、康师傅和怡宝。其中,农夫山泉是中国包装饮用水市场市场份额最高的企业(2019 年市场占有率达到 20.9%)。

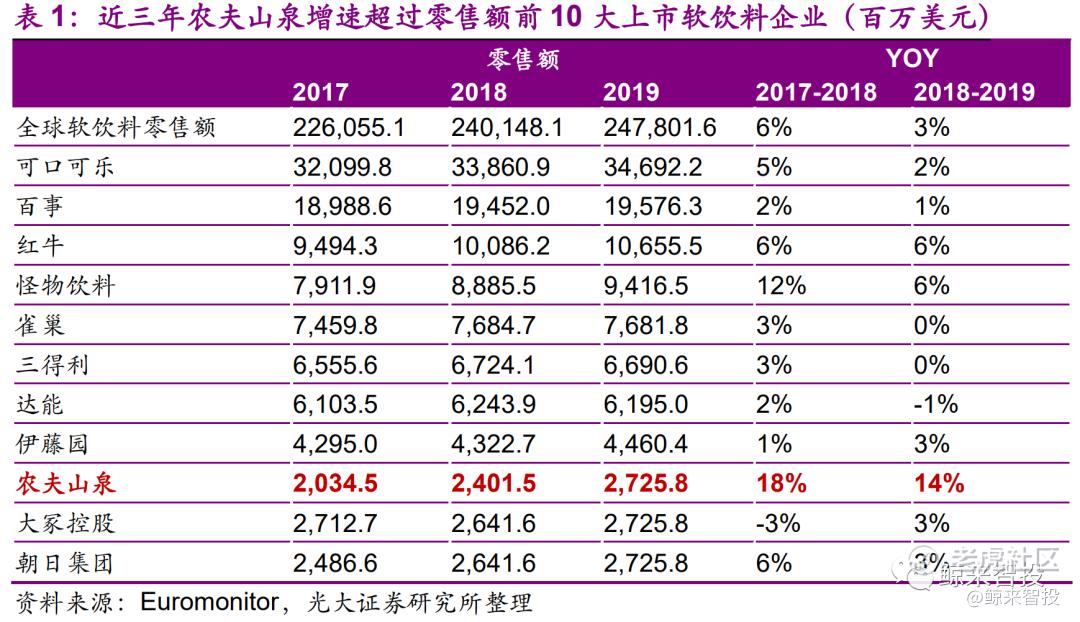

同时,农夫山泉在中国茶饮料、果汁饮料和功能饮料市场份额均居前三名。根据 Euromonitor 的数据,2017-2019 年全球软饮料零售额前 10 大上市公司中,农夫山泉的增速最快,高于可口可乐、百事可乐、雀巢等一系列老牌饮料公司。

2. 招股书解析

—

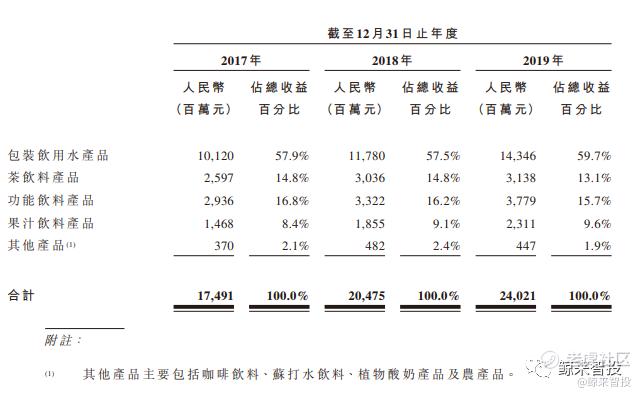

a.饮料巨头,行业龙头。经过20多年的发展,农夫山泉已经成为我国包装饮用水及饮料的龙头企业,产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等,分别占营收60%、13%、16%和10%。而且农夫山泉的包装饮用水已经连续8年保持包装饮用水市场占有率第一的地位。

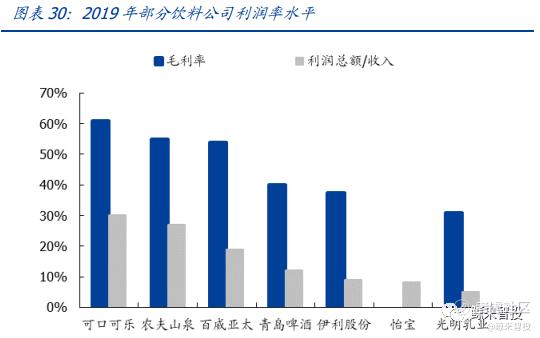

b.毛利极高,远超同行。农夫山泉2017年至2019年毛利率持续保持在50%以上,如果将它的毛利率跟全球其他饮料公司对比,将超过百威亚太(47PE)$百威亚太(01876)$ 、青岛啤酒(72PE)$青岛啤酒股份(00168)$ 、伊利股份(37PE)、康师傅(23PE)等知名公司,仅次于可口可乐(20PE)

c.营收、利润增速飞快,远高于同行。农夫山泉近三年来保持稳定增长。2017年到2019年,农夫山泉分别实现营收174亿元、204亿元以及240亿元,年复合增长率为17.2%;三年分别实现净利润33亿元、36亿元以及49亿元,净利润的年复合增长率为21.0%。这一增速高于同期中国软饮料行业5%左右的平均增速。

根据 Euromonitor 的数据,2017-2019 软饮料全球零售额 前 10 大上市公司中,农夫山泉的增速是最快的。

d.上市前掏空公司,“大自然的印钞机”账上钱已不多。招股书显示,2017年和2018年,农夫山泉的分红金额都为3.67亿元,然而在2019年,其分红则突然猛增至之前的26倍,分出95.98亿元,2020年一季度公司再度派息9亿元。激进分红的同时,农夫山泉又向银行两次借贷,来缓解紧张的现金流:招股书显示,“2019年取得计息借贷10亿元,导致计息借贷的利息开支增加”;截至2020年3月31日的3个月,农夫山泉又增加了银行贷款15.5亿元,之后农夫山泉的现金及现金等价物却仅为20.81亿元,也就是说彼时除贷款外,农夫山泉账上只剩了5亿多元。

3. 综合评估

—

- 发行市值为2405亿港元,按照2019年的利润49.54亿人民币(约55.42亿港元)发行市盈率为43。已上市的康师傅为24PE,百威亚太市盈率47。 考虑到农夫山泉作为行业龙头享受溢价并且超过行业的高速增长,利润复合增长率为21%,按照50-60倍市盈率计算,目标市值2700亿-3300亿港元,对应涨幅为12% - 37%

- 行业: 食品饮料

- 保荐人:大摩和中金。大摩名字响当当,跟着抄作业准没错。中金今年表现也不错。

- 基石:大牌基石基本拿走大部分份额。占国配销售约4成,包括著名基金经理彼得林奇曾任职的富达基金(Fidelity International)、管理192亿美元规模的美国基金公司Coatue、为新加坡管理外汇、全球最大的基金公司之一的GIC(新加坡政府政府投资有限公司)、国资委旗下的国调基金等6家机构

之前的文章《港股打新第2期:如果提高港股打新收益率》里头提到的,GIC(新加坡政府政府投资有限公司),富达都是顶级投资者,跟着他们抄作业,也是吃肉妥妥的。

4. 中签率预估

—

农夫回拨28%之后,公开发售54万手,预估40万人申购,一手中签率在10%附近,10手在33%附近,100中1,400手中2,1000手中4,乙头1500手中6手。

5. 我的操作计划

—

入场费只有4343港元,按照100手中一手来的话,按照3%的年化利率计算,申100手的成本大概是460元利息+100块钱手续费,涨13%打和。

目前其实没有策略的问题了😓😓😓,是哪家能抢到额度的问题了。这次基本所有券商都翻车了。

抢不到额度的话,我们来算一下单账户还是多账户合适。比如有10手的资金。单账户现金10手的话,期望中签0.33手,10个账户都现金1手的话,期望中签1手。

所以,鸡蛋不能放在同一个篮子里,哪家能抢上额度就上吧,有多少额度上多少 -_- 抢不到额度就多个账户现金1手申起来,尽量现金免费的券商。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。