陌陌的直播业务遇到的障碍,但探探的爱情故事仍在继续

概述:

对于投资者来说,2020年的多个季度可能是遭受疫情重击下的业绩疲软和重新复苏的季节。陌陌刚刚发布的2020年第二季度也难逃冲击。

在经历连续多个季度业绩喜人之后,陌陌本季度延续了第一季度财报疲软走势,二季度业绩平平,营收和盈利能力再度下滑,并且对于第三季度的业绩展望也可以说极度糟糕。

但是,我们依旧从探探的数据中找到了帮助陌陌继续成长的希望。二季度业绩报告显示,探探的营收同比增长了73%,可以说非常的出色。

受制于外部竞争和地缘政治风险的双重压力,陌陌引以为傲的直播行业似乎正在被慢慢扼杀。但陌陌依旧在获得大量的营收数据,其拥有大概21亿美元的现金,超过其当前市值的一半以上。

投资理论

9月3日,陌陌发布了最新一季的业绩报告,2020年第二季度营收38.7亿元,同比下滑6.8%。按照美国通用会计准则计算,陌陌第二季度净利润为4.6亿元,同比下跌37.7%,非通用会计准则下,归属陌陌母公司净利润为6.7亿元,同比大幅下滑46.1%。同时陌陌的活跃用户人数也出现了下滑。陌陌的直播业务同比下滑16%。

从数据上看,陌陌业务增长出现乏力且利润也明显下滑,但其在盈利能力和现金获取方面依然强大。帮助陌陌保持利润率和营收相对稳定的,是其视频娱乐和在线约会业务的长期增长,而这正是探探的强势表现赋予的。

但无论如何,陌陌股价还是在第二季度业绩发布后遭遇重挫,两日累计跌幅达24%。造成连续下挫的原因的确和美国市场遭遇抛售有关,但不可否认的、更重要的则是其自身业绩以及三季度业绩预期的影响。

当然,只有潮水褪去才知道谁在裸泳。而对于陌陌股价下挫之后,投资者可能最好的就是沉下去,再来评估陌陌在其投资组合的价值。我们看到在视频娱乐领域,随着字节跳动旗下抖音及Tiktok引发的地域担忧,或者快手,虎牙,斗鱼和欢聚集团等在线视频、娱乐领域的强势,我们相信行业的长期前景。而陌陌也无可厚非将成为这个行业的长期受益者,而且对于短期投资者来说,在经历了连续两日的大跌之后,似乎更值得投资,或者说陌陌更是一种投机标的。

陌陌2020年第二业绩业绩报告

总收入38.7亿元人民币,同比下降7%

非公认会计准则成本占总收入的比例为52%,较2019年第二季度的49%有所上升。

毛利润为48%,同比下降3个百分点。

非公认会计准则营业收入为10.4亿元人民币,较2019年第二季度下降28%。

非公认会计准则营业利润率为26.8%,较去年同期下降8个百分点。

截止2020年6月,陌陌应用的月活跃用户(“MAU”)为1.115亿,比去年同期的1.135亿减少了200万。

对于陌陌来说,其财报最显眼的是营收下降了7%,且营收成本在增长。销售和营销占总收入的比例从去年的12.1%上升到15.3%。虽然说其获得现金的能力依旧稳固,也产生了相对健康的利润率,但成本增长的趋势并没有从其业务规模上得到回应。而增长大多是因为探探的营销支出增加,另外包括陌陌在新产品计划的营销支出。

从数据来看,随着实时流媒体公司以及短视频应用的竞争力加强,陌陌面对了来自虎牙,哔哩哔哩以及斗鱼等公司的激烈竞争,为了保持其直播行业的长期稳定,不得不增长艺人及主持人的利润分成,也说明了其在直播领域的吸引力逐步下降

同时陌陌还发布了糟糕的三季度业绩预期,公司以及2020年第三季度陌陌营收在37-38亿元人民币之间,同比下降16.9%-14.6之间,季度环比下降4.3%至1.8%。这些也都对陌陌的股价造成了冲击。

行业增长强劲 探探成陌陌增长新引擎

当然,陌陌的财报中不仅仅只有糟糕的数据,我们也在其业绩报告中只发现了积极的事情。

首先,探探的用户数量和收入分别同比增长22%和73%,其增长率非常令人鼓舞。而且我们也要看到,这是在去年该公司业绩下滑的背景下发生的,同时探探当时受制于政策影响曾被禁止了几个月。所以,这样的增长幅度是完全可以被市场认可和接受的。虽然说目前国内多数App被印度列入了所谓的“黑名单”,但过往的种种迹象表明,这对于探探的数据增长可能会存在影响,但不会造成颠覆性的打击。

另一个好消息是,行业的长期增长潜力仍将对陌陌带来支持。

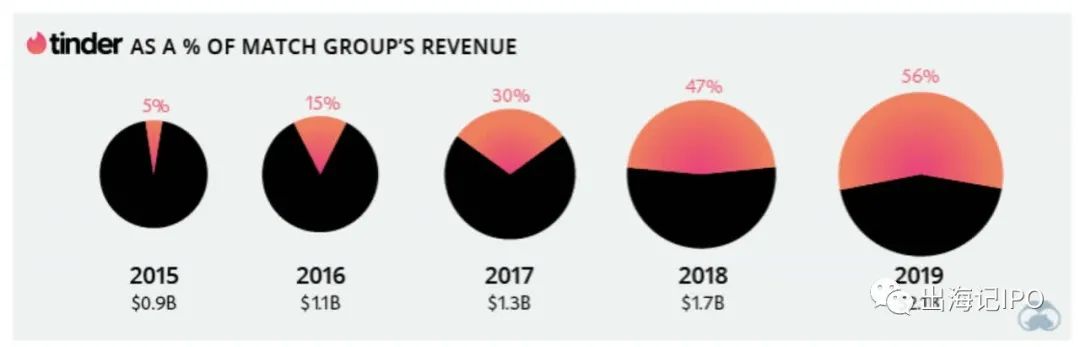

我们将Tinder收入与其占Match Group营收的比较。鉴于目前73%的增长率,探探完全有可能在未来几年成为陌陌业绩增长的主要贡献者。

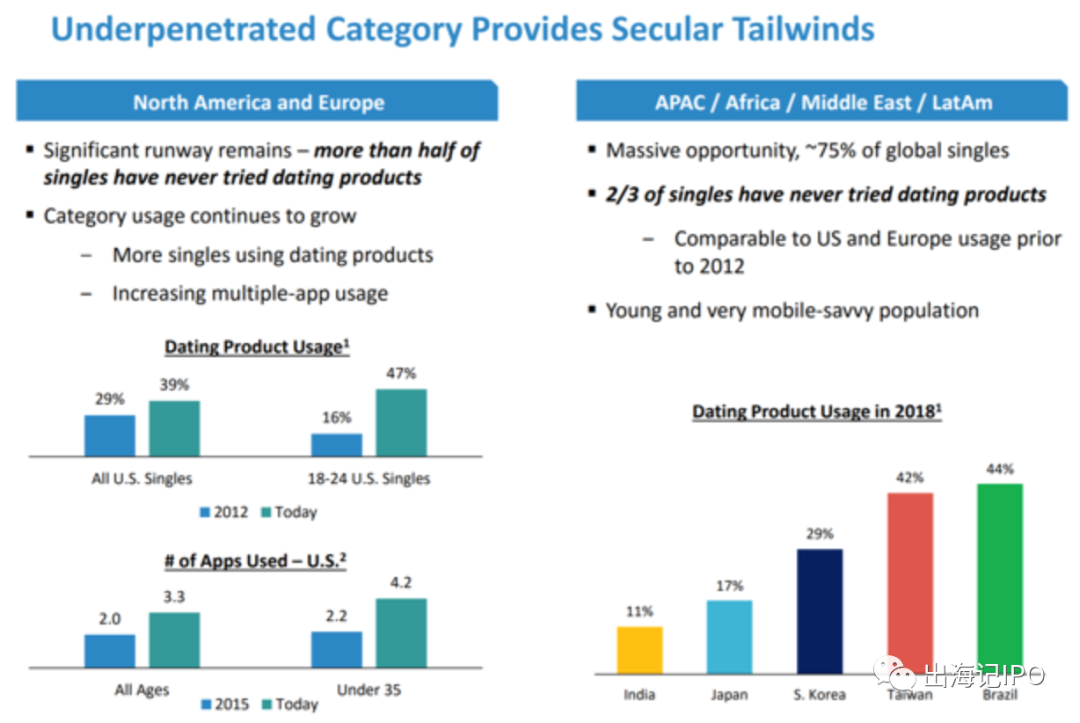

此外,在线约会市场目前仍未能在市场中得到充分渗透。数据显示,在发展中国家和新兴经济体,仍然有超过60%的单身者从未使用过网上约会产品。

结论

的确,陌陌发布了糟糕的第二季度业绩报告,并带来同样糟糕的第三季度业绩预期。似乎我们没有理由看好它能在短期内再度成为市场焦点。但探探营收的增长以及行业潜力支撑,却让我们完全有理由说服那些忠实的投资者。

因为数据显示及预测,探探可以成为像Tinder对Match那样,成为未来陌陌增长的新引擎,并且在陌陌遭遇连续两日大幅下跌之后,价值洼地已经凸显,完全值得投资者去坚持并等待。

当然,行业的前景不是一朝一夕可以达成的,而探探的成长轨迹也非顷刻间可以完成。在这个过程中,陌陌大量现金收益以及高达27%的利润率,也足以支撑陌陌股价的稳定。况且其持有153.8亿元人民币(约20亿美元)的现金总额,达到其目前市值(32亿美元)的65%,也更加说明的经历过重挫之后的陌陌凸显的价值洼地。

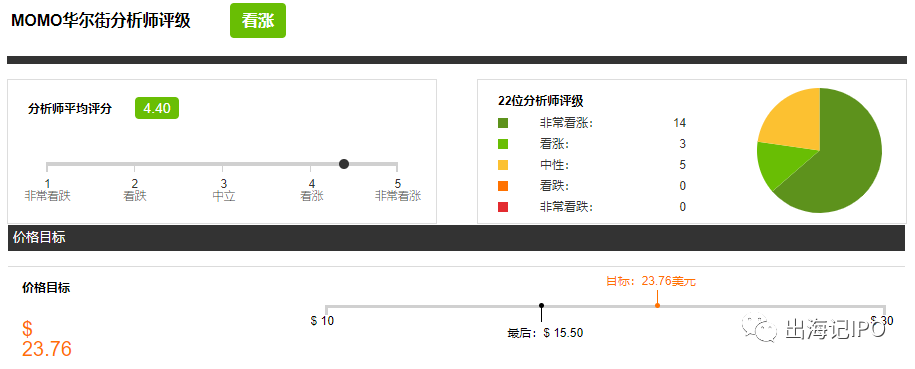

华尔街分析师给予陌陌的平均评级及目标价:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。