你喝过几碗价值投资的“毒鸡汤”

恰如“小姐”不再特指妙龄少女,“老司机”不再仅仅夸赞驾驶技术,“价值投资”这四个字,我们曾奉为圭臬,如今也变了味。

曾有人网上问,“听闻你是做价值投资的,怎么也开始买蔚来汽车这种股票了?

我很真诚作答,“你先告诉我什么是价值投资,我再告诉你,我做的是不是你所谓的价值投资?”

后被冷嘲热讽,“呵呵,祝你好运。”

我又认真解释,“我认为所有的投资,都可以称为“价值投资”。你既然买入,肯定是认为他有价值,否则不会买。不管是10%反弹的价值,还是长期持有翻倍的价值,都是价值。如果没有明确定义,任何投资形式,在不同人的眼中,都可能被归为价值投资。所以先问你如何定义价值投资。”

不料那人回复,“没想到你逻辑这么混乱,脑子一团浆糊。”还没等我点开这哥们头像,看看是何方神圣,就已经被他拉黑了。

我感觉,自己受到了深深的侮辱。

我后来反复读了那段回复,看看表述是否有误,但觉得并无大碍。于是纳闷,为何连正视价值投资的勇气,和接受质疑的胸怀,都没有了?难道价值投资,就正确到不容置疑,不能接受一点点挑战?

事后想想,也怪不得这帮韭菜。世界已然如此浮躁,更别提每天跌宕起伏的资本市场了。

“速成”是在这众声喧哗的世界中,人们最喜闻乐见的方式。而简单粗暴的“语录式教学”,最易给人“洗脑”,让人有“速成”的心理体验,也最容易吸引眼球引发传播。

价值投资,本是“投资学”的一个分支,背后有详细的学术支撑,但为了迎合市场的“速成”需求,被简化成了各种通俗易懂、易于传播的语录,比如“别人恐惧我贪婪”。很多人都没搞明白,多大的范围算“别人”,多大的“恐惧”时,我应该贪婪,以及是不是我要把房子卖了,才称得上“贪婪”。

所有的东西都无法计量。

但只要你提出这样的质疑,总会有扛着“价值投资”大旗的人跳出来,神秘的告诉你,“道可道,非常道。投资不是一门技术,而是一门艺术。”然后站在道德制高点鄙视你,仿佛深山老林里的得道高僧,俯瞰芸芸众生。可如果你经常去深山老林,就会发现那些白胡子、话说一半藏一半的“得道高僧”,大多数是骗香火钱的。

这些语录的共同特点是,听起来很有道理,但你听了也不知道怎么做,就跟没听一样。

我们吟诵着“少壮不努力老大徒伤悲”,却还是在该学习的时候,上课传纸条,逃课打游戏;我们高喊着“当别人贪婪时应该恐惧”,却还是在该放弃的时候,初套时坚持,底部时割肉。

今日斗胆冒天下之大不韪,diss一下“价值投资”的经典语句。别着急骂我,看完就知道,我可没Diss巴菲特老爷爷,毕竟我也是看着他的股东信长大的。

雷同语句:如果你不想拥有一个股票十年,那么最好就不用要拥有他十分钟。/ 时间长的才叫投资,时间短的都是投机。/ 今天买入优秀的企业,哪怕明天交易所关闭了也不怕。

每当我听到有人跟我说,“如果你不想拥有一个股票十年,那么最好就不用要拥有他十分钟”的时候,我就会想问,如果你不想跟一个女孩结婚,是不是最好就别去找他搭讪要微信?如果他硬着头皮回答说“是的”,那我就会追问一句,

“你现在还是处男吧?”

在很多人的眼中,仿佛只有长期持有,才算得上“投资”,只要你持有时间短,就是“投机”。但多久才算长?真的要持有十年才够吗?

我2011年到2018年一直单仓融创中国,但也不是一直持有了7年,而是中间刚好做了3个波段,差不多2年一次买卖。现在持有天立教育,也是有2年了。以2年为一个操作周期,这个时间长度,应该是超过95%的投资者的持有周期了。但我也不是每个股票买了之后,都楞拿那么久,比如之前买的鸿腾精密,就在买入观察仓研究一段时间之后,发现不对就果断卖了,不管赚或者赔。

买入观察仓,就像去找女孩要微信号,聊聊再说嘛,不聊怎么知道是不是话不投机合呢,不上床怎么知道有没有生理缺陷呢,不同居怎么知道有没有心理问题呢?

别一个劲的高喊“长期持有”,只有少数公司才值得长期持有。即使是这句话的原作者巴菲特老爷爷,我看他也不是每个股票都持有十年。

这说明他没有知行合一吗?其实也不是。

我认为他说这话的意思是,你要抱着一个寻找“能持有10年的股票”的这个初心,用高标准、严要求去挑选公司,取乎其上才能得其中。但是10年的时间跨度太长,世界也纷繁多变,如果公司和业务的发展偏离了你当初的预期,或者说干脆就是判断错误,那就果断卖掉,不管是你刚买入了一个月,还是已经持有了3年。

“没有持有10年”的这个结果,和寻找“能够持有10年”的股票的初心,并不矛盾。

雷同语句:复利是世界第八大奇迹 / 慢慢变富

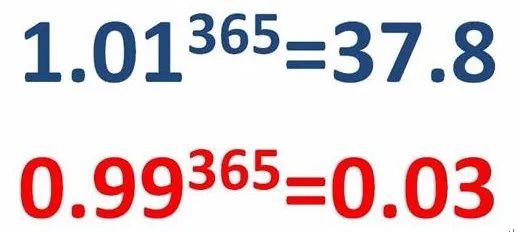

十年前我刚工作,入职培训上,公司的HR老大问:“大家知不知道,1.01的365次方是多少?0.99的365次方,又是多少?”

台下一群刚毕业的学生们,呆萌的看着大佬。然后,HR老大拿着黑笔,在白板上潇洒的写出了下面的数字。

“同学们,未来的工作中,如果你们每天都多付出1%的努力,假以时日,你和那些每天没有拼尽全力的人,就会使天壤之别。”说完,大佬故意停顿了几秒钟,台下立刻响起了打鸡血一般的高频掌声。

我也跟着鼓掌,但觉得,道理是这个道理,可总感觉哪里不对。

我后来严谨的推敲了这个说法。数学公式中,1.01的365次方,对应到工作中,就需要把你每天的努力付出和工作所学,在第二天都重新被叠加进去,再进行一轮升级。

这样说还不够通俗易懂,那就类比到投资中,如果要实现101%的N次方,就需要你今天拿了100万all in,第二天变成了101万;你再拿出101万all in,第三天,第四天。。连续365天都all in,且必须每天都做对,才有可能达到数学公式算出来的结果。

这怎么可能嘛。

那些仅存在于完美的数学公式中的“复利”算法,在生活中,是站不住脚的。道理没错,但是如果谁再拿类似的复利算法来让你延迟满足,做一个持续的“奋斗者”,请怼回去。我们需要延迟满足,但也要享受当下。疫情期间我写过一篇关于延迟满足和享受当下的文章,有兴趣可以看看。(及时行乐指南)

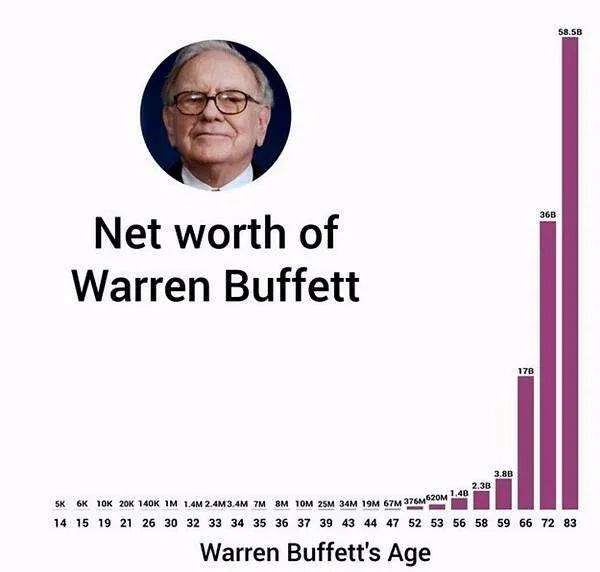

我更是受够了那些不懂装懂的自媒体们,天天拿着计算器算复利了,还喜欢配上一个特别冠冕堂皇的标题,叫“慢慢变富”,再附上巴菲特那张资产图,鼓吹他95%的财富都是在60岁之后取得的,这就是复利的惊人效应!

我想说:Totally Bullshit!

作为一个普通人,我们根本不妄想巴菲特那么巨额的财富,大家只需要巴菲特60岁之前的财富量级,就已经幸福的上天了。请查看上图中,巴菲特老爷爷在30岁时的资产量级,已经是100万美金了,且不说那是50年前,我们凡人在2020年,如果能有除开房产之外的100万美金的可支配财富,也是非常幸福了吧。

是30岁给你100万美金更幸福,还是60岁时给你1个亿让你更幸福?

钱财等身外之物,带来的满足感和幸福感,是随着年龄递减的。我就不想年轻时候穷困潦倒,做一个延迟满足的葛朗台,天天存着钱等到60岁之后富甲一方。我想30岁时,就宝马雕车香满路,锦帐春宵恋不休。

“复利”、“慢慢变富”看起来无比正确,但我们不能完全听信,毕竟还有生活。要延迟满足,为未来做谋划,也要对酒当歌,给当下一个痛快。

雷同语句:天上下金子的时候,要用大桶去接。

这句话的传颂程度,和“股市有风险,入市需谨慎”一样广泛,估计小学生都有所耳闻。然而越是广为传颂的大道理,真正深入理解其背后含义的人占比就越少。

我从2008年刚入市,就在琢磨这句话。

怎么定义“别人”:你隔壁桌的同事,你打车的滴滴司机,你阅读的财经媒体,他们都有可能跟你谈论股票,他们都是“别人”,他们每天都可能产生很多情绪和信息。需要多大比例的“别人”,才能支撑你的决策?

怎么定义“恐惧”:股市每天都有股票涨跌停,每个月份都有涨跌超过30%的股票,每个年份都有腰斩和翻倍的股票,每天,每月,每年,这个市场都交织着恐惧和尖叫。那多大程度的恐惧,可以促使我们扣动扳机?

怎么定义“贪婪”:既然叫贪婪,那肯定是要超出自己日常承受的范畴,才配得上“贪婪”这个词。是否要把自己准备结婚买房的钱投进去,再借点P2P,才称得上贪婪?

这是一句适用于任何场景,却没有标准答案的,正确的废话。

巴老爷子这话说的肯定没错,但如果我们仅仅是洗脑口号式的盲信,不去建立与投资体系自洽的计量方法,那就不能怪老师教的不好了,是我们自己功课没做足。

对于这个“开放式问题”,我认为答案的关键,是建立一套让自己舒服的标准。

比如“别人”,早期证券营业厅还是主流的时候,营业厅的大爷大妈们就是我定义的“别人”。如果营业厅门可罗雀,只有三五个大爷大妈在那一边打牌一边看行情,那就差不多行情底部了;

比如“贪婪”,满仓再加30%的杠杆,那就是我的极限“贪婪”了,但对于索罗斯来说,可能要加个300%的杠杆,才称得上“贪婪”。

建立一个能够自洽于自己的知识结构和投资体系的标准,才能更加游刃有余的使用这句“别人恐惧我贪婪”。

雷同语句:你只能赚你看得懂的钱。

这句话没错,做投资确实应该从自己熟知的领域入手。

但一个领域的机会,很多时候是跟随时代发展的脚步的,很可能某段时间内,你熟悉的领域,甚至你所处的职业,都在走下坡路,甚至渐渐消失了。

这时候如果你还是死守能力圈,那就是刻舟求剑,不思进取了。

我们确实要不停夯实自己的固有的能力圈,与此同时,还要分担一部分精力,努力撕破能力圈的天花板,去主动试错,去在真实的风吹浪打中,获得感知、认知和真知,进而扩大自己的能力圈。

(乘风破浪的姐姐,成了今年最有话题性的综艺)

现在创投圈不都经常会问创业者,怎么去“破圈”吗,我们投资者要也要想想怎么去破圈。

我自己的心得是,从自己的职业、兴趣爱好以及生活感知中去入手,去分析、买入、试错、总结,长此以往,用不了2,3年,这个行业就被纳入你的投资能力圈了。比如我买地产股,是因为我在这个行业工作,算是我的固有能力圈;但后来买天立教育,是因为身边的父母们无一不在为孩子的学区奔走和焦虑,我在观察、对比了各个教育资产后,买入并持有,这算是我扩充了能力圈,实现了“成功破圈”。

但是破圈的要点,是一定要聚焦。人的时间精力有限,你不能又看医药、又看军工、又看猪肉,顶级的基金经理能这样,我们没这个精力,也大概率没这个能力。

夯实能力圈,但与此同时,聚焦某个领域,形成突破,逐步破圈,我们普通散户的进阶之路,才有机会发现更多的投资机会。

别让“能力圈”的概念,真的变成了框柱你前进脚步的“项圈”。

雷同语句:市场里一年赚三倍的人很多,三年赚一倍的人很少。/ 价值只会迟到,不会缺席。

“慢就是快“,我非常尊重的企业家、投资家段永平先生,也提到过这个概念。

我理解“慢即是快”的意思是,只要有正向且持续的积累,不怕一开始慢,随着时间推移,累计的收益会很惊人。但这句话有两个关键点,一是正向,二是持续。一定要保持多年的盈利(或者个别年份微亏),才能不疾而速,在时间的酝酿下,取得丰硕果实。

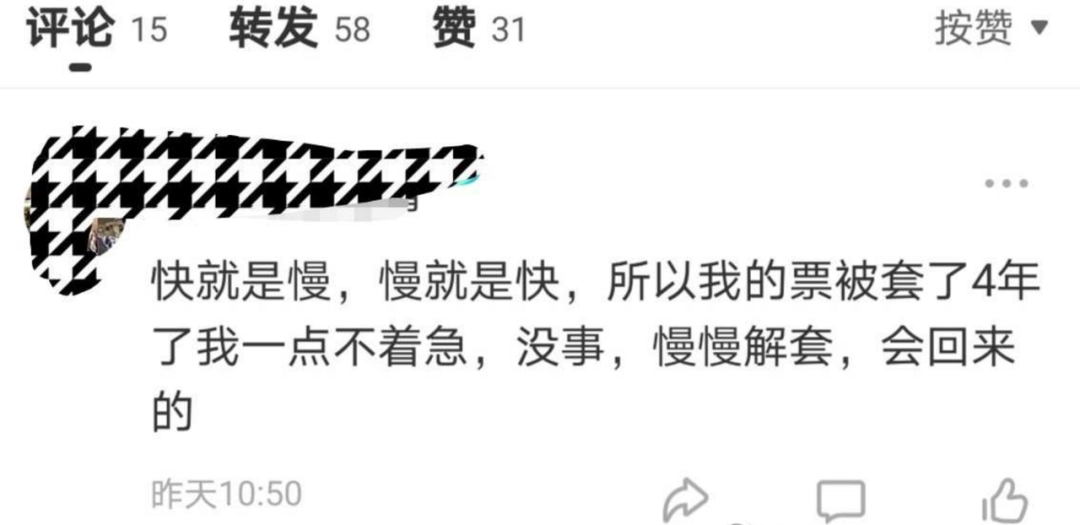

但我经常看到网上有些人,因为自己的“慢”,还沾沾自喜了。我慢我正确,我穷我骄傲,我弱我有理,莫名其妙的理直气壮。

(截图来自我某个帖子的评论)

不能因为自己收益率低,看别人高收益,就自我安慰“快就是慢“,觉得“快“的那些人都是歪门邪道,他们总有一天要收益回吐的。

如果是运气好,风来的时候,满仓加杠杆,一次赌对,这种由运气带来的“快“,后面可能会变“慢“,因为后面总有错的时候,盈亏同源。

但如果别人不是赌对风口,而是真的有实力呢?这种思路,就像职场里有些人,看到漂亮女孩上位,就揣测他跟大领导有一腿。“我没上位,是因为我洁身自好“。万一人家就是漂亮又努力,各方面都优秀呢?

在资金量小的时候,你能力足够强,是可以很快的。去上海发展之前的徐翔,就是典型。先别问他用什么路子,也别说短线操作高不高尚,他的操作结果就是“快“。并不是只有 “慢慢变富“,才是高尚的投资正道。之前银行板块,多年不涨,很多银粉美其名曰“价值投资”,还高喊着“慢即是快”来自我洗脑。仿佛不被套,不辛苦,不煎熬,就不是真“价投”一样,有一种莫名其妙的道德碾压感。

慢,有可能是由于实力不足,判断错误,也有可能是蓄势待发,或跃在渊。我们不怕慢,只怕“慢”了还骄傲自满。

雷同语句:Keep all your eggs in one basker. Then, Watch it. (把鸡蛋放在一个篮子里)

多么有禅意的四个字。

连同着上个篇章的标题,“慢即是快,少即是多”。但凡把这八个字说完,你就一句都不必再多说,眼神微眯着,看着远方就好;别人再追问,你也别回答,就云淡风轻地笑笑,让别人自己去领悟。

嗯,这个装逼,满分。

“少即是多”,对应到股票投资上,很多人片面的理解成了单吊一个股票,或者高度集中于少数股票中。不能说这样不对,因为过往10年,我几乎都是这个操作模式。但我不建议大家去盲信“少即是多”,去重仓单吊一个股票,这是个高难度操作,技术和运气缺一不可。

不分情况的鼓吹“单吊”,鼓吹“少即是多”,很容易误人子弟。”

相对于“多”,“少”则是一种更高级的状态,这种高级的背后,需要非常多的“多”来支撑。需要把“多”融化于无形,才能获得“少”的外在形态。

苹果手机的简洁和克制,背后是乔布斯投了无数研发和试错成本才实现的;包括大家看到的简洁的Apple直营店,看起来里面东西非常少,但是他们的单方造价,是比LV、爱马仕的门店装修都高的。

股票投资中,需要付出极大的勇气,极其繁复的调研,以及恰到好处的运气,才能实现单仓持股的巨大成功,很多时候,你判断的都没错,但就是来了个黑天鹅,然后就直接被爆仓出局了。在这个市场上,活得久且能持续赚钱的,才是真牛。

单仓或者高度集中的持股,是个高难度操作。对于大多数人来说,组合式的打法,才更稳妥。

价值投资中,那些广为传颂、看似正确的大道理,如果不了解背后的底层逻辑,仅仅把他们当成一句口号,当成一句在下跌时的一句安慰剂,当成一块亏损时候的遮羞布,那价值投资,就变味了。

简洁,必须有复杂作为支撑,必须是在有足够深度的洞察的基础之上。没有读书破万卷,没有逻辑推理验证,没有数学公式支撑,没有商业案例沉淀,没有业务实操经验,虚无缥缈的讲“大道至简”,毫无意义。

巴菲特老爷爷靠价值投资成了世界首富,我们做价值投资,就成了亏损的遮羞布。巴菲特说

“怪我喽?”

你还听过哪些毒鸡汤,请留言告诉我。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]

说出了我心中憋了许久的话[强]