董明珠的格力空调卖不动了:营收同比腰斩,24年来首次被美的反超

乾明 发自 凹非寺

对撞派 出品 | 公众号 ai7gua

一个月前,董明珠就对格力上半年的“糟糕”业绩给出了回应。

她说,格力不纠结于短期数据,不像有的上市公司,企业快没钱了就开始做假账……在疫情面前,格力首先考虑的不是企业的销售或利润。

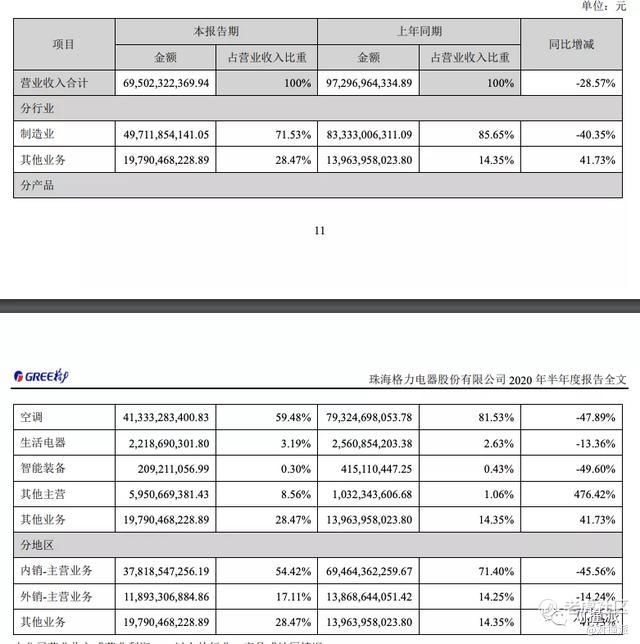

8月30日晚,格力交出2020年上半年成绩单,的确不好看:营收695亿元,同比下滑19%。净利润64亿元,同比下滑54%,与去年相比腰斩。

如此业绩,格力归咎到了“新冠病毒”上,导致“空调行业终端市场销售、安装活动受限,终端消费需求减弱”。

同一天,格力的“对手”美的,也交出了2020年上半年年报,却没有那么糟糕:营收1391亿元,同比下滑10%,净利润139亿元,同比下滑8%。

同样都是家电赛道,同样都是新冠疫情冲击,但无论是在营收维持上,还是在利润企稳上,美的的成绩都比格力好太多。

格力到底怎么了?美的是怎么做的?它们两家的半年报中隐藏着答案。

格力:空调营收减少49%,其他业务不赚钱

格力的营收来源主要分为空调、生活电器、智能装备、其他等产品板块。

空调是核心的核心,2018年在总营收的比重为86%,2019年为79%。但在2020年上半年,在总营收中占比仅为59%。

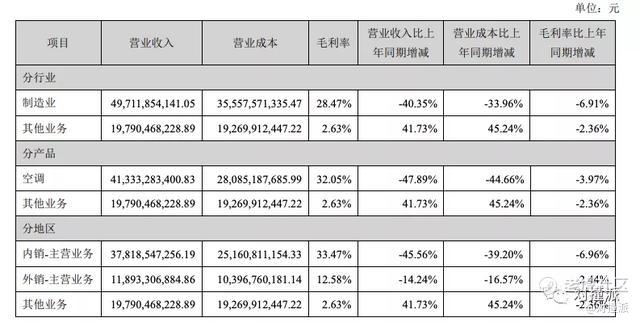

这并不是格力实现了营收多元化,而是空调业务遭遇了近腰斩的下跌,营收仅为413亿元,同比下降49%。

相比去年同一时期,营收减少了380亿元,相当于每天少入账2个多亿。

与此同时,其他主营业务,比如疫情之下推出的口罩、空气净化器产品,增长476%,但在整体营收中的占比只有8.6%,依旧难以填补空调业务大滑坡带来的缺口。

在出货渠道上,格力也很依赖国内市场。2020年上半年,格力主营业务在“内销”上营收为387亿元,同比下跌45.6%。

尽管如此,在主营业务营收中,占比还达到了76%。2019年同期,这个数字是83%。

格力营收太依赖空调产品、太依赖国内市场的“影响”,在这半年的疫情冲击下,得到了直接的体现。

上半年,帮助格力稳住营收大盘、不至于下跌太惨的是“其他”业务,同比增长了42%,营收达到了198亿元,比去年同期增加了58亿。

财报中介绍,这部分业务是格力为生产基地供应商代购大宗原材料。因为有供应链资源,整体集团的采购量很大,在价格上会更有议价权。

可这个业务并不赚钱,毛利率仅为2.6%,远低于空调产品的32%。虽然格力的整体营收只下降了19%,但利润方面还是垮掉了,毕竟毛利润并不丰厚。

相比之下, 美的交出的2020年上半年成绩单,则展现出了其抗风险能力的一面,甚至将“尖刀”插入了格力的腹地。

支撑美的的,正是其在2016年3月宣布的国际并购——以4.73亿美元收购东芝白色家电业务的80.1%股权,给美的海外业务发展奠定了基础。

美的:海外市场稳住大盘,空调超过格力

据中国家用电器研究院和全国家用电器工业信息中心的数据,2020年上半年,家电行业国内市场零售规模为 3365亿元,同比下降 18%。家电行业出口规模为1870亿元,同比增长4.2%。

虽然格力没有“吃到”出口增长红利,但在国外市场并未遭遇严重冲击。

2020年上半年,美的国外市场的营收为618亿元,在总营收中占比达到了44%,与去年同期相比,基本没有下跌。而且毛利率与去年同期相比,还略有上升。

固然国内市场上营收出现了同比16%的下滑,竞争激烈导致毛利率下降6.8%,但格力的整体营收和利润都得到了保证,没有出现大幅度下滑。

在主营业务上,美的的产品板块有暖通空调、消费电气、机器人及自动化系统三个。空调同样是美的营收最多的板块,在总营收中占比达到了46%。

得益于国外市场上没有出现下跌,其营收仅减少了10%,入账了640亿元——24年来,首次超过了在空调领域一直强势的格力。

但美的营收并不特别依赖空调,其产品多元化程度,要高出格力不少。2020年上半年,格力的消费电器在营收中的占比也达到了38%,贡献了530亿营收。

面对如此局面,格力在半年报中给出了解法:2020年“格力董明珠店”在全国范围内推广新零售模式,公司稳步推进销售渠道和内部管理变革,继续实施积极的促销政策。

可是,这能够帮助格力重新恢复增长吗?

渠道、库存:格力的隐忧,董明珠的挑战

疫情冲击下,消费者的居家隔离,让国内家电行业的销售渠道也出现了变化,尤其是空调行业。

据奥维云网(AVC)数据,今年上半年,中国空调行业的零售额为831亿元,同比下滑27%。其中线上渠道为376亿元,同比下降9%,线下渠道为454亿元,同比下降了37%。

在销量上,线上渠道出现了正向增长,达到了1559万台,同比增长9.6%,超过了线下的1328万台。奥维云网预测,今年线上零售量规模将超过线下。

加大线上渠道的销售力度,是格力近年来发力的重点。

一方面,董明珠加入直播带货队伍,今年上半年,其5场直播给格力带来了178亿元的收入,在整体营收中占比25.6%,成效可见一斑。

另一方面则是格力重点提及的“格力董明珠店”,从原来的线上为主延伸到了线下,进一步推动渠渠道变革,砍掉中间的分销环节,实现扁平化。

据第一财经报道,渠道变革对“格力总部—各地销售公司—代理商—零售商—消费者”的原有销售体系带来了冲击,甚至还有不少零售商在董明珠直播活动期间下单,直接对代理商的生意造成了冲击。

怎样抑制住渠道变革带来的代理商反弹,并将其转化为格力的运营商,是董明珠需要面对的难题之一。

另一方面,格力用“产量决定销量”的模式,在2020年上半年的冲击中也出现了弊端:存货达到了259亿元,与2019年相比多出了近19亿元。

相比之下,美的在同期内库存下减少了100多亿。

在其中起到关键作用的,是一个被称为“T+3”的生产策略,即美的接到用户订单后,经过采购原料(T+1)、制造(T+2)、发货送达(T+3),来完成“用销量定产量”的过程。

这个策略起于2011年,从洗衣机事业部开始,在之后的几年内,推动格力在洗衣机市场上超过了海尔,现在也被美的用到了空调产品上。

从这个维度来看,格力需要面临的问题,恐怕不仅仅只是调整销售渠道那么简单。

对于格力交出的成绩单,董明珠在接受《红周刊》采访时说:“我觉得很好,是大家对我期望太高了”。

她说,空调永远是有消费需求的,只是短期内出现了异常,但“长跑健将偶尔也需要找个驿站休息一下”。

可资本市场早已给出了反馈:6月以来,美的股价上涨25%,期间创下历史新高。格力虽然在7月初达到了63元的小高峰,却在之后下跌了超10%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。