大自然的印钞机、水中茅台,集万千宠爱于一身,农夫山泉有点甜!

65岁的钟睒睒(shǎn)在2020年来了个Double kill,旗下的$万泰生物(603392)$ 今年4月登陆A股,斩获25个一字涨停板,创下今年最赚钱新股之一,中签一手的盈利超过10万元。

而今年9月,钟睒睒旗下最值钱的资产——$农夫山泉(临时)(90015)$ 也即将登陆港股市场,届时,钟睒睒的身家有望达到2000亿!

偷偷的瞄了眼自己的账户,还好,我和钟睒睒的财富相差不大,只有“一字之差”而已。

虽然“农夫”很有钱,但低调的钟睒睒几乎从未出现在任何版本的富豪榜上,也曾与老干妈、娃哈哈一道组成“不上市联盟铁三角”,如今,岁数大了,还是上市“真香”。

做不成朋友,跟着土豪喝口汤才是最聪明的选择。

水中茅台、大自然的印钞机

在资本市场,有酱茅海天味业、医茅恒瑞医药、泥茅海螺水泥。如今,茅门再添新成员:水茅农夫!

能在名字前带“茅”的,都是行业翘楚、盈利能力惊人,水茅在各种指标上丝毫不输其他。

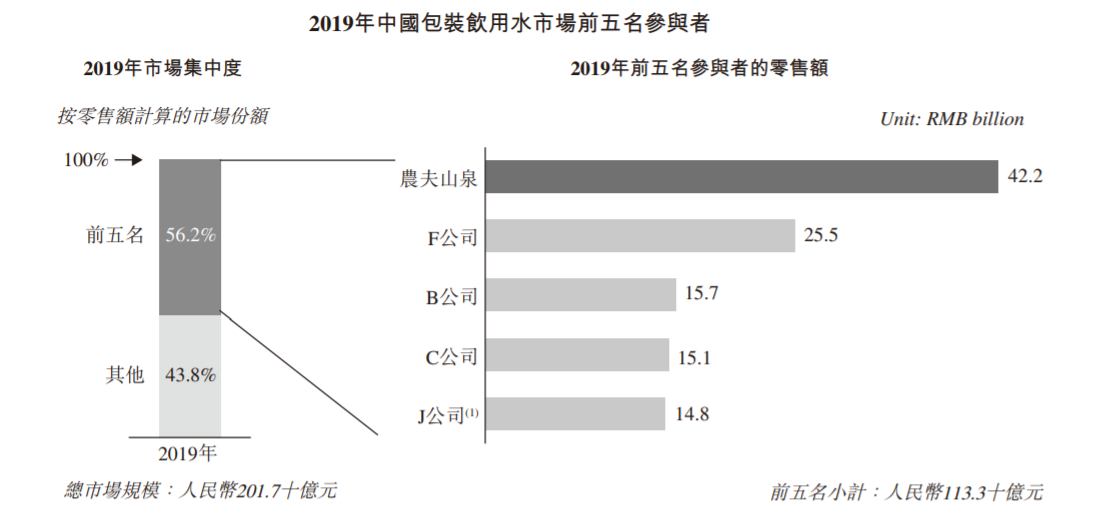

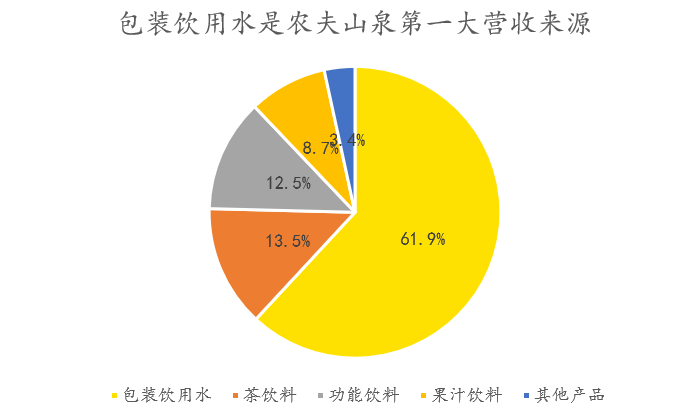

先来看行业地位,农夫山泉旗下有包装饮用水、茶饮料、功能饮料和果汁饮料四大类,其中,包装饮用水连续8年市占率第一,零售额领先排名第二参与者1.5倍多!3类饮料产品市占率各列行业第三。

再来看财务指标。

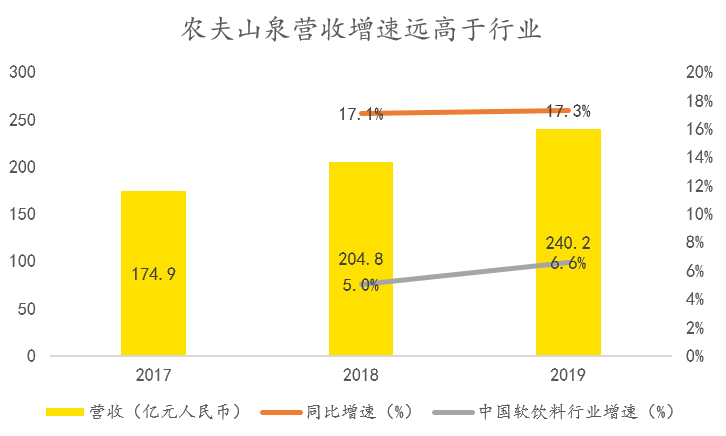

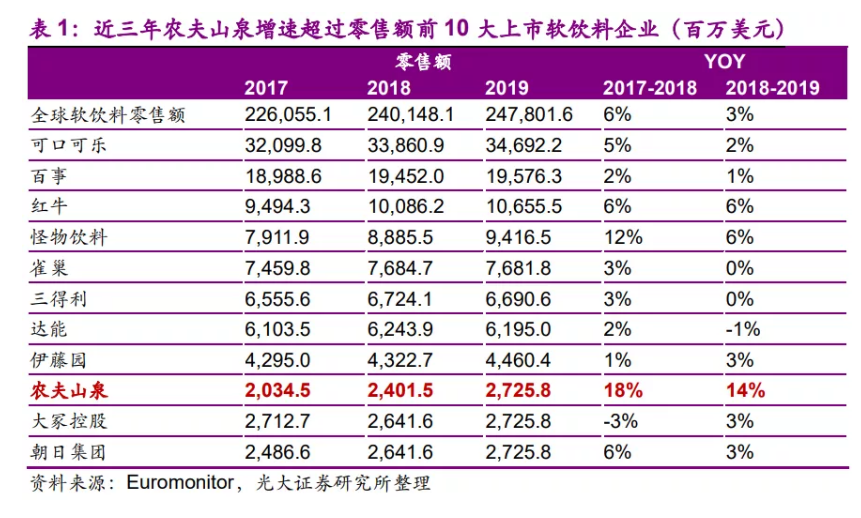

2017年至2019年,农夫山泉的年复合营收增速达到17%,增速远高于同期中国软饮料行业5%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

和行业平均比,农夫完全碾压,和世界同行比,可口可乐、雀巢等耳熟能详的巨头增速只有个位数,农夫山泉逼近20%的复合增速简直不能太优秀!

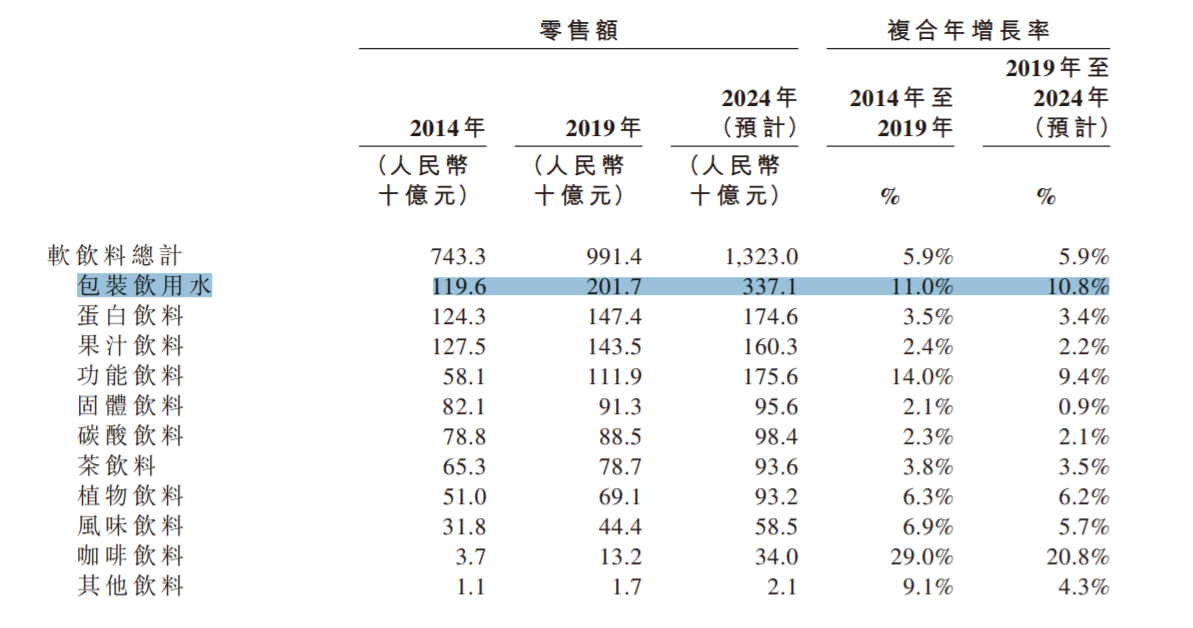

过往成绩优异,未来前景一样喜人。根据弗若斯特沙利文的报告,2019至2014年,包装引用水的年复合增速达到10.8%,是软饮料行业中规模最大、增速第二快的子行业:

在农夫山泉的营收结构中,第一大收入来源即源自于包装饮用水,占总营收的比重达到61.9%,不得不说,农夫山泉在诞生伊始便选择了一条又宽又广的赛道,而没有陷于变幻莫测的饮料行业中厮杀。

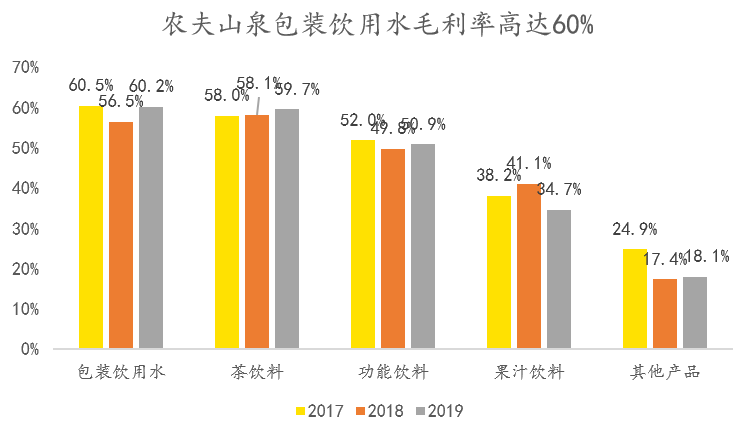

包装饮用水的生产极为简单,取水、过滤、杀菌即可包装销售,因此,农夫山泉的盈利能力极强。2019年,包装饮用水的出厂价为1072元/吨,而取水成本在0.11-1.4元/吨之间,因此,农夫山泉不是大自然的搬运工,而是大自然的印钞机!

招股书显示,饮用水的毛利率达到60%,农夫山泉有点甜,还很赚钱!

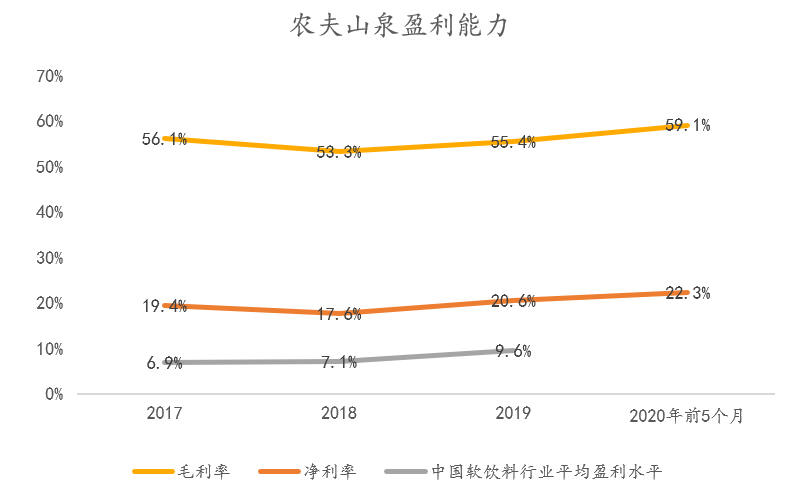

在农夫山泉整体盈利能力上,2017年、2018年、2019年,农夫山泉净利润率分别为19.4%、17.6%和20.6%,这一盈利水平远高于同期的中国软饮料行业6.9%、7.1%及9.6%的平均盈利水平以及全球软饮料行业3.9%、7.6%及8.5%的平均盈利水平。

22.3%的净利率水平仅次于可口可乐的24%。

从行业地位和财务数据上看,农夫山泉不愧是水中茅台、大自然的印钞机!

农夫山泉核心竞争力是广告!

凭广告打下一方天下的不止农夫山泉,还有飞鹤奶粉。

论奶粉质量,飞鹤没的说,在2008年三聚氰胺危机中,飞鹤是少有的“鹤立牛群”,产品未检出有害物质,但没有用,销量并没有大爆发。

而在2015年,飞鹤把广告语从“一贯好奶粉”改为了“更适合中国宝宝体质”,中国飞鹤从国产奶粉中脱颖而出,捎带抢了不少外资大牌的市场份额。

从营销学的角度上看,“一流的营销制造冲突,二流的营销发现冲突,三流的营销寻找冲突。”

在飞鹤这句广告语之前,消费者并不认为奶粉有人种、国别之分,大家买的就是一个品牌和安全,是飞鹤制造了“中国宝宝和外国宝宝体质存在差异”这一冲突,给了消费者一个选择国产奶粉的理由。

不要忘了,当年的“怕上火喝王老吉”、“累了困了喝红牛”等等这些广告语都缔造了百亿单品的销售额,对于消费行业,尤其是同质化严重的产品,一句好的广告语,会直接给到消费者购买你的理由。

而农夫山泉,则是被卖水耽误了的广告公司。

1998年“农夫山泉有点甜。“

2008年“我们不生产水,我们只是大自然的搬运工。”

2018年“什么样的水源,孕育什么样的生命。”

这三条广告可以说是深入人心,“有点甜”成为消费者选择农夫山泉的第一理由,而其他饮用水品牌很难有独特的卖点,定位不好,就输在了起跑线上。

比如怡宝曾经的“你我的怡宝”、娃哈哈曾经“我的眼里只有你”、乐百氏“27层净化”,完全被ko。

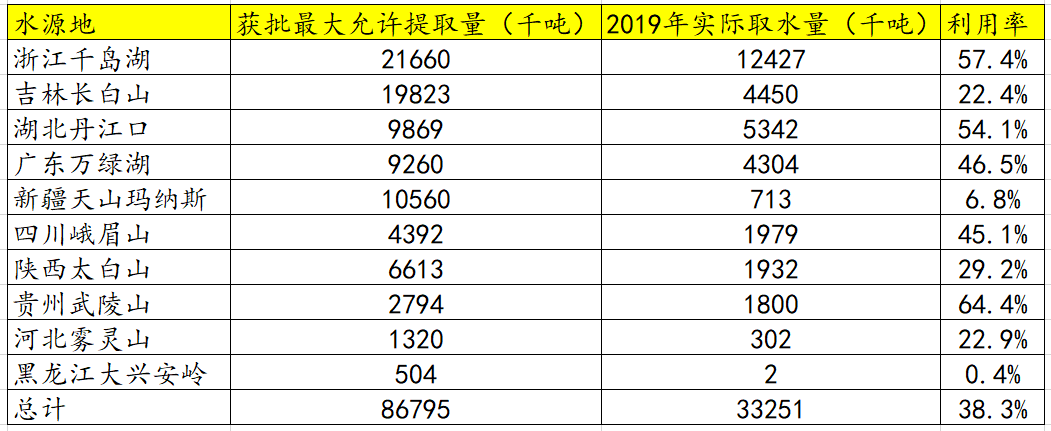

饮用水作为同质化极高的产品,很难做出差异,即使农夫山泉号称拥有中国十大优质水源地,但水源地也不是农夫山泉开的,任何竞争对手都可以向政府提出取水申请,而且,农夫山泉自己获批的提取量,每年的利用率也只有38.3%,仅仅剩余提取量就能再造一个农夫山泉!

那难道同一水源地,农夫山泉技术高超,就能做的比其他企业更好喝吗?

理论来说很难,2017年至2019年,农夫山泉在研发投入上分别为4700万、1.07亿、1.15亿,这些费用中包括研发人员工资、原材料成本、设备和产品检测,这种投入量级可以说非常mini了,本质来讲,饮用水几乎不需要研发,如同茅台一样。

因此,农夫山泉的核心竞争力不是研发投入带来的技术唯一。而旗下的经销商数量庞大,可以算优势,并不是核心竞争力。

想来想去,能构成农夫山泉绝佳护城河的只有品牌,而品牌需要广告来传递!

最后:

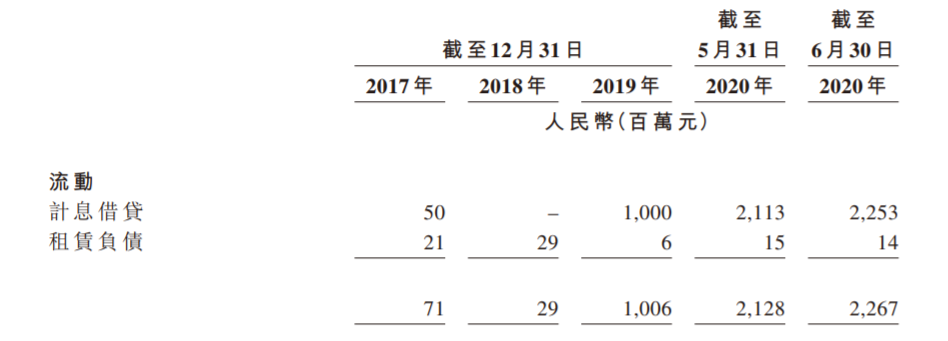

农夫山泉在上市之前,大笔分红,不仅把账上的钱分完,甚至不惜动用贷款。2017年,公司的计息借债5000万、2018年为0、2019年10亿!截止今年年中,农夫山泉账上有22.5亿的计息负债。

在上市之前大手笔分红在港股市场屡见不鲜,吃相难看也阻碍不了市场热情,据悉,农夫山泉已获重磅基石大手笔认购!

从消费股被热捧,以及强大的基本面角度看,农夫山泉是肉签确定无疑,只是中签率可能不够理想。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- jackiee·2020-08-23水资源量是循环往复的,这是一个暴力行业,但同时附加的其他资源也是多种制约,农夫的海外并购交易有些不被看好;水源地的保护力度还需要加强点赞举报

- 新手_不会炒股·2020-08-22拉倒吧!喝茅台的人是高粘度复购人群,是铁红粉,喝水的,都是没要求的人,毫无忠诚度。不看好。点赞举报

- 一枚小可爱·2020-08-22除了洪水(开闸泄洪)感觉没有什么能拦得住农夫山泉了1举报

- 再三婉拒张天爱·2020-08-20看这架势 陪跑的机会都不给了点赞举报

- 我什么时候也能赚钱养家呀·2020-08-22是的在水中农夫山泉是可靠的水,是健康的水。点赞举报

- 出於泥而不染·2020-08-22水中茅台,大自然的印钞机。农夫山泉有点甜!点赞举报

- 茗量数字化39113·2020-08-20@价值投资为王,你的文章不错,分析很有道理!向你学习!🙏🙏🙏点赞举报

- 冬眠的小熊·2020-08-29瓶子比水还值钱吧点赞举报

- pd大鹏·2020-08-28质量过硬,底气十足!点赞举报

- 宝丽莎女神·2020-08-25留点钱申购它点赞举报

- 李李符·2020-08-23a股也上市就好了点赞举报

- 凤凰涅槃happy·2020-08-22就记得农夫山泉有点甜点赞举报

- 来自上海的老沈·2020-08-22大自然的印钞机点赞举报

- 狼牙2020·2020-08-22可惜中不了点赞举报

- 王小萍·2020-08-22农夫山泉的感觉真的是非常不错点赞举报

- 罗尔王·2020-08-22暗盘捞一波靠谱不?点赞举报

- 做冷静的投资者·2020-08-21是大肉吗?点赞举报

- 稳之道·2020-08-21这标准是农夫梦!👇👇👇点赞举报

- 暴富喽喽·2020-08-20上乙组稳一点?点赞举报

- 墙角一枝梅·2020-08-23水是坠挣钱的点赞举报