家得宝逆势而归,快增长高估值高质量的公司是否值得一试?

在今年第二季度中,Home Depot 家得宝(HD)的股价上涨了21%以上。我在今年三月份时曾关注过这支股票,试图等待股价下降的一刻,建仓买入这支股票。

尽管股价在第二季度中的确有所下滑,但始终与我的目标价格有一点点差距,因此也就没有买入。事后看来,不由得感到有些后悔,因为自三月疫情股灾家得宝的股价触底后,其股价已上涨了130美元以上,接近翻了一番。$家得宝(HD)$

家得宝最近公布了其新一季度的财务报告;总体来看,家得宝在本季度中表现非常出色,但该股几乎没有很大的波动。

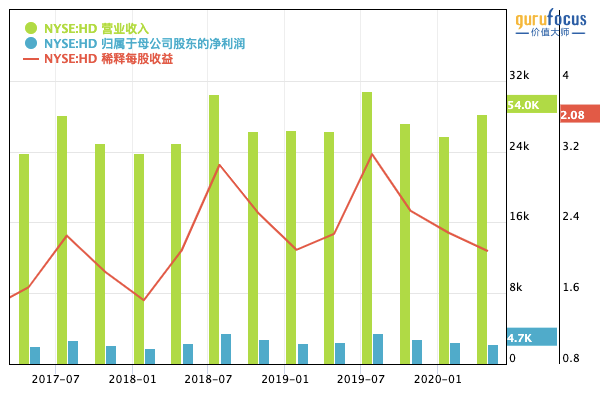

从其2021财年第二季度的财报中我们可以看到,该公司收入同比增长23.4%,达到381亿美元,比分析师们的预期高了34亿美元。其中美国的销售额增长了25%,并且该公司在19个地区的所有同店销售均表现良好。加拿大地区达到了创纪录的销售业绩,墨西哥地区的收益也在本季度末转为正值。受到货币不利因素的影响,该公司的业绩减少了2亿美元。利润方面,每股收益增长了85美分,至4.02美元,增幅为27%。这比预期高出30美分。但要注意到的是,与去年相比,该公司股票数量有所降低。净收益增长近23%,达到43亿美元。总的老说,家得宝本季度轻松超过了市场普遍预期。

不仅如此,散客的交易增长超过了12%,达到5.115亿;每单平均收入也增长10.1%,达到74.12美元。更大的购物篮尺寸,以及部分商品的提价促成了这一增长。家得宝本季度店面每平方英尺零售额增长23.5%至629.38美元。售价超过1美元的商品销售增长了16%,其中厨房电器、割草机和露台家具是疫情中最火爆的产品。线上销售额同比也实现大幅增长,有60%的客户在线订购并选择到店提货。

公司14个销售部门中的13个,同比增长都超过了两位数,可以说家得宝在本季度遍地开花。尽管厨房和浴室部门的销售增长位列最后,但它仍然保持了个位数的匀速增长。

职业顾客(从事家装行业的客户)和自己动手的顾客(提升自家装饰的客户)在本季度中都取得了出色的增长,均达到了两位数以上的增长。

家得宝的销售表现大幅增长,离不开客户的积极参与,这与家得宝在疫情期间所做的准备也息息相关。家得宝APP的下载量也达到了创纪录的水平,并且提供了很高的转化率。APP的普及使得现有的客户参与率翻了一倍以上,并且有三分之一的新客户在注册后就进行了一次购买。这种将新客户转变为回头客的能力在未来几个季度中也将大有帮助。

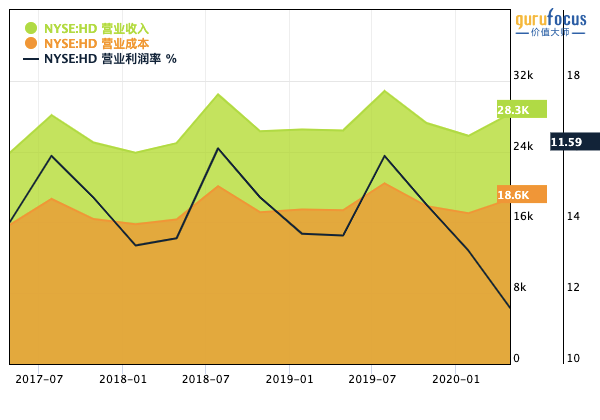

家得宝为应对疫情,在本季度中增加了4.8亿美元的额外成本。尽管成本有所增加,但营业利润率仍提高了10个基点,至15.9%。

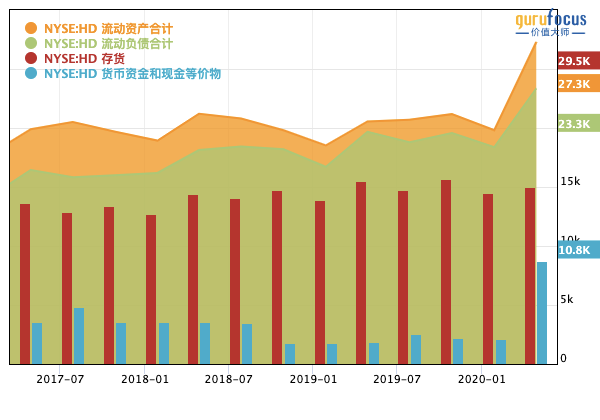

家得宝的资产负债表在整个财年中都处于良好状态。截至目前,家得宝的流动资产总额为314亿美元,其中包括135亿美元的存货;尽管存货看起来较高,但比去年下降了8.4%。该公司还持有141亿美元的现金和现金等价物。家得宝本季度末的流动负债为242亿美元。明年到期的债务为25亿美元,总债务为324亿美元。

家得宝本季度末的自由现金流为86亿美元;期间该公司派发了共计16亿美元的股息,但未在本季度回购任何股票。

尽管本季度家得宝股价表现强劲,但股东们的期望要远高于此:毕竟三月份股灾一下就跌去了近三分之一的价值,因此本季度股价的强势增长似乎也只是在情理之中。

同时,高管们在本次电话会议中的言论也引起了投资者的不满。首席执行官Craig Menear谈到对公司今年下半年的发展时表示:

“正如我们在第一季度中所讨论的那样,我们将保持今年上半年谨慎的态度来迎接下半年的发展,因为目前疫情仍有巨大的不确定性,无法判断还会持续多久,并且会对经济继续造成多大的影响。”

家得宝股价周二收于282.86美元,下跌0.75%。华尔街对该公司每股收益的共识预估值从收益发布后的10.62美元增加到11.28美元,对应的远期市盈率为25左右。相比之下,该公司近五年的平均市盈率为20.7。

家得宝本季度的表现可以说是可圈可点,说明该公司很好地适应了疫情下异常的商业环境,几乎所有指标都实现了丰硕的增长。另一方面也说明,客户对家居装饰项目的需求很高,因此如何加强与客户的互动交流仍然是家得宝需要关注的一个重点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 荒野侦探·2020-08-20感谢分享~点赞举报