芯片领域重要玩家博通

声明

本人未持有任何$博通(AVGO)$ 公司股票,本文不作为任何投资建议,如若因此发生损失,本人概不负责。本文晨星、valueline数据来自知识星球价值投资数据库。

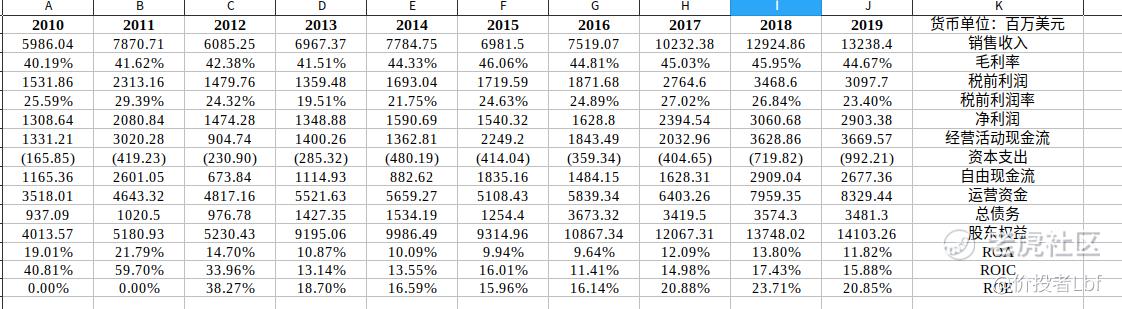

公司过往业绩

公司业务

博通是一系列半导体和基础设施软件解决方案的设计、开发和供应商。公司开发半导体器件,重点是基于数字和混合信号的互补金属氧化物半导体器件和基于III-V的模拟产品。提供的产品应用于企业和数据中心网络、家庭连接、机顶盒(STB)、宽带接入、电信设备、智能手机和基站、数据中心服务器和存储系统、工厂自动化、发电和替代能源系统以及电子显示屏等终端产品。公司有三个业务部门:半导体解决方案、基础设施软件和知识产权(IP)授权。

- 半导体解决方案

公司为管理数据中心、电信、企业和嵌入式网络应用中的数据移动提供半导体解决方案。提供各种射频(RF)半导体器件、无线连接解决方案和移动应用的定制触摸控制器。公司还为机顶盒(STB)和宽带接入市场提供半导体解决方案,并使数字数据能够安全地进出主机(如服务器、个人电脑和存储系统)和底层存储设备(如硬盘驱动器和固态驱动器)。公司还为一般工业和汽车市场提供各种产品。

STB解决方案 – 公司为电缆,卫星,Internet协议,空中STB和地面STB提供片上系统(SoC)平台解决方案。

宽带访问解决方案–公司为消费类用户设备和中心办公室部署的数字用户线,电缆,无源光网络和无线局域网提供SoC平台解决方案。

以太网交换和路由 - 公司为数据中心、服务提供商网络、企业网络和嵌入式网络应用提供一套以太网交换和路由产品。

嵌入式处理器和控制器 - 嵌入式处理器利用ARM中央处理单元和以太网交换技术,为一系列通信产品中的高性能嵌入式应用提供SoC,如网络语音协议、电话、销售点设备和企业及零售接入点和网关。公司提供一系列基于智能识别的处理器,以实现企业、城域网、接入、边缘和主网络空间中各种设备的数据包处理决策。此外还为服务器和存储系统提供一系列以太网控制器,支持多代以太网技术。

串行器/解串器(SerDes)、特定应用集成电路(ASIC)--针对数据中心和企业网络以及高性能计算应用,公司提供集成在ASIC中的SerDes技术。这些ASIC是根据客户的规格定制的产品。公司的ASIC设计基于互补的金属氧化物半导体工艺技术,主要集中在边缘几何上。

物理层器件--这些器件也称为物理层,是实现通过铜线或光纤等物理介质接收和传输以太网数据包的收发器。以太网收发器建立在专有的数字信号处理通信架构上,用于网络连接,并支持节能以太网、数据加密和时间同步等功能。此外,还提供一系列汽车以太网产品,用于车内连接。

光纤组件--公司为以太网网络、存储、接入、城域和长途电信市场提供一系列的光学组件。公司的光学元件可以通过光纤接收和传输数据。

射频半导体器件 - 射频半导体器件可选择性地过滤和放大射频信号。射频产品包括射频前端模块,它将多个裸片集成到多功能射频器件中,双工器和多路复用器,它是将两个或多个发射和接收滤波器组合在一个器件中,使用公司专有的薄膜体声谐振器技术、滤波器和功率放大器。

连接解决方案--连接解决方案包括集成的Wi-Fi和蓝牙解决方案,以及基于卫星的全球定位系统(GPS)/全球导航卫星系统(GNSS)移动导航接收器。还提供一系列GPS、辅助GPS和GNSS半导体产品、软件和数据服务。这些产品是利用Wi-Fi、蓝牙和GPS等一系列通信技术的定位平台的一部分。

定制触摸控制器 - 触摸控制器处理来自移动手机和平板电脑触摸屏的信号。

串行连接的小型计算机系统接口(SAS),独立磁盘冗余阵列(RAID)和外围组件快速互连(PCIe)产品 -- 公司为服务器和存储系统原始设备制造商(OEM)提供SAS和RAID控制器和适配器解决方案。其中一些解决方案以独立的半导体、控制器的形式交付。其他解决方案则以电路板的形式提供,即所谓的适配器产品,它将半导体与其他功能整合到电路板上。此外还提供支持PCI和PCIe通信标准的互连半导体。

光纤通道产品--提供光纤通道主机总线适配器,将服务器等主机连接到光纤通道存储区域网络(FC SAN)。

硬盘驱动器(HDD)和固态驱动器(SSD)产品--公司为HDD OEM提供基于读取通道的SoC和前置放大器。这些都是读取、写入和保护数据所需的芯片。此外,还销售前置放大器,用于放大进出硬盘磁头的初始信号,以便信号能够被读取通道处理。此外,还为SSD OEM提供定制的闪存控制器。

光电耦合器 - 提供光隔离器或光耦合器,为容易受到电噪声或干扰的信号系统提供电气绝缘和信号隔离。光电耦合器被用于一系列应用,包括工业电机、汽车系统(包括用于混合动力发动机的系统)、发电和配电系统、开关电源、运动传感器、电信设备、计算机和办公设备、等离子显示器和军事电子。

工业光纤--面向工业网络,提供使用塑料光纤的光收发器,实现网络化和工厂自动化。

运动编码器 - 用于工业电机和机器人运动控制的光学编码器,以及用于控制器和解码器功能的IC。

发光二极管(LED)-对于电子标牌和信号,提供提供光输出的LED组件,从而使公司产品能够支持交通信号,商业标牌和其他显示器。

- 基础设施软件

公司提供大型机、企业和存储区域网络解决方案组合,使客户能够在管理业务流程和技术投资时利用敏捷性、自动化、洞察力、弹性和安全性的优势,并降低在共享数据存储环境中管理业务信息的成本和复杂性。

敏捷规划--该解决方案帮助客户使用迭代工作节奏,协同规划、确定优先级并跟踪大规模的敏捷软件开发。

项目和项目组合管理--该产品是对敏捷规划的补充,使客户能够收集、确定优先级、规划和交付产品、服务和客户体验。

持续交付--该产品可在应用程序生命周期的所有阶段自动部署应用程序,使开发、测试和发布团队能够同时和持续工作。

自动化 - 提供端到端的自动化功能,涵盖服务编排、工作负载自动化和发布自动化功能,加速整个应用交付流程。

敏捷运营--提供智能分析、覆盖范围和开放、可扩展的架构,帮助客户将终端用户、应用和基础设施数据从云托管容器到大型机进行关联。

应用编程接口(API)管理--该解决方案在API的整个生命周期中促进其创建、安全和管理,使客户能够通过移动应用、云平台和物联网设备更直接地与终端用户连接。

应用安全--该解决方案托管在统一的应用安全测试平台上,并集成到现有的开发工具链中。这使得用户能够在开发过程中更早地识别和修复安全缺陷,并支持安全代码的开发。

身份和访问管理--提供企业级身份管理和治理功能,包括对企业内部和基于云的应用程序的配置支持,与其他IT系统集成的可扩展性和灵活性,以及控制和监控特权用户的访问和活动。

支付安全--这是一种基于软件即服务的支付认证服务,帮助银行防范欺诈。

光纤通道交换机产品--光纤通道交换机产品提供服务器和存储设备之间的互连、带宽和高速交换,这些设备在一个FC SAN中。FC SAN是专门用于关键任务存储流量的网络,可实现多台主机和多个存储阵列之间的同步高速安全连接。

- 知识产权许可

公司对其部分知识产权组合进行授权。

公司护城河

我们认为,博通的狭窄护城河得益于其在网络交换芯片和射频薄膜散状声学谐振器滤波器的芯片设计方面的专长。我们认为,在博通的众多产品线中,这两个领域表现出最大的可持续竞争优势来源。不过,该公司在Wi-Fi芯片、机顶盒处理器、企业存储芯片和光纤通道交换机产品等领域也拥有市场领导地位。这些相对来说不那么具有护城河价值的领域产生了稳固的现金流,博通随后可以通过加强研发以及并购来保持其在核心终端市场的竞争优势。作为一个连续的收购者,博通似乎已经完美地完成了以有吸引力的估值收购拥有最佳产品的半导体公司,削减非核心产品线以精简业务,并最终带来不错的成本协同效应的过程。

博通约30%的销售额来自智能手机领域。其中大部分收入来自射频滤波器,通过确保语音和数据流的各种传输和接收不相互干扰,实现了当今的无线通信。为了确保越来越多的智能手机在拥挤的无线网络中高效运行,需要卓越的滤波器技术。该公司的FBAR滤波器最适合2千兆赫以上的频率,同时还能过滤掉Wi-Fi和其他无线网络的干扰。由于许多 4G LTE 无线频谱频段都在 2 GHz 以上,博通的 FBAR 滤波器已被证明是支持 LTE 的智能手机的关键组件,在苹果 iPhone 等高端设备中无处不在。

我们相信,博通拥有围绕设计、制造和封装综合射频产品的专业知识,向可能需要数百万射频滤波器的主要智能手机厂商提供服务。博通的FBAR滤波器是同类产品中的佼佼者,其滤波器的晶圆制造工艺利用砷化镓代替硅,我们认为这使其比其他替代品更独特。根据GSMA Intelligence的2017年报告,4G只占全球手机用户的四分之一。到2025年,预计全球63%的基数将使用4G网络。在LTE网络中,需要多种无线频谱频率(大约50个频段)和每个频段的射频滤波器来精确处理无线信号。越来越多的LTE频段被指定用于新的和重新分配的蜂窝频谱。虽然在单一设备中支持全球所有频段是不可行的,但在国际上使用的高端智能手机可能需要过滤2G、3G、4G、Wi-Fi和蓝牙信号。因此,今天的智能手机每部需要30-40个滤波器,未来的设备可能需要更多。这些趋势累积起来,预示着博通FBAR滤波器的发展前景良好。

苹果等大客户使用博通的射频滤波器,以及射频同行Skyworks和Qorvo。2017财年,苹果占博通总收入的20%以上,高于2016财年的15%。我们将这一增长归功于供应商关系的加强,因为较新的型号更大量地使用更先进的滤波器。单个滤波器的成本通常低于0.5美元,我们认为这使得苹果及其竞争对手在选择滤波器时优先考虑成本而非性能的可能性降低。

Skyworks 和 Qorvo 还提供与博通的 FBAR 滤波器配合使用的 RF 滤波器。Skyworks是一个较小的企业,也是2GHz以下频率的滤波器以及滤波器和功率放大器等其他射频部件的射频集成的领导者。Skyworks销售的射频内容还与无线路由器和其他终端设备中的博通Wi-Fi芯片配对。Qorvo拥有非常广泛的射频滤波器组合,可以解决广泛的频率问题,但我们不认为其解决方案是最佳的,也不认为其具有经济护城河。为了印证这一点,我们注意到Qorvo一直无法为投资资本带来持续的超额回报。我们非常怀疑是否会出现一家公司赢得每一款LTE智能手机中的每一个滤波器和射频组件的情况,这对三家射频厂商来说都是一个好兆头。

智能手机组件厂商通常不具备护城河价值,因为像苹果和三星这样的大客户可能会施加价格压力或要求实质性的批量折扣,同时威胁要在下一次旗舰设备迭代时(通常是每年一次)转向竞争对手的产品。其他公司也试图加入射频竞争。虽然高通公司在非滤波射频部件和即将推出的散装声波滤波器方面获得了一些牵引力,将与博通公司竞争,但我们预计博通公司不会在一夜之间在任何高端设备中被取代。不过,综合来看,这些因素使我们无法认为射频玩家博通拥有一个宽阔的护城河。

我们认为博通的护城河还源于在网络领域的领导地位,因为该公司向设备制造商销售了大部分的网络交换机商用芯片。使用博通商用芯片和其他各种网络产品的主要客户包括思科、华为、诺基亚、Juniper、Arista、戴尔科技和惠普企业。我们认为网络交换机的盈利利基(占总销售额的15%)值得护城河。这些产品包括为数据中心和服务提供商网络量身定制的以太网交换和路由产品,并实现了可支持数万台服务器的高度可扩展网络。博通销售基于ARM CPU设计的嵌入式处理器,可以对应用和数据内容进行广泛的检查,从而做出智能交换和路由决策。竞争是存在的(Marvell、Barefoot和Innovium),但我们仍然认为博通是这一领域的佼佼者,市场份额遥遥领先。

博通在企业存储领域的特色是服务器和存储系统的组件,包括硬盘驱动器和固态驱动器控制器。这些芯片提供硬盘和主机系统之间的输入/输出接口控制器。虽然该公司在控制器领域确实有一些设计专长,但HDD的长期衰退和SSD的更大竞争使我们无法将这一领域视为护城河。我们认为无护城河的Marvell是控制器领域(尤其是HDD)的领导者,而许多SSD制造商则寻求设计自己的控制器。2017年11月,博通收购了Brocade,收购其光纤通道存储区域网络产品,用于服务器和存储设备之间的互联和高速交换。在收购之前,考虑到存储工作负载向云计算的转移以及软件定义存储技术的增长,我们曾认为博通的不再具备护城河。最近,博通收购了大型机软件的领导者CA Technologies。

公司风险和不确定性

无论公司如何有效地将一系列产品推向市场,博通所处的周期性行业将直接影响财务结果。我们认为其不确定性为中等,反映了博通面临的基本风险,因为周期性、客户集中度以及公司进行大型并购交易的倾向,这些交易可能成功,也可能不成功。苹果公司在2018财年的营收中占到了25%,说明其射频滤波器或其他销往iPhone的产品的任何潜在设计损失都可能对博通产生可观的影响。虽然我们认为三星是另一个主要客户(高于10%的门槛),但我们认为博通其余部门的多元化程度相对较好,应该可以缓解其他智能手机组件供应商容易受到的一些剧烈波动。

博通表现出贪婪的收购欲望,博通与Avago的合并、收购Brocade,以及收购高通的尝试失败都表明了这一点。如果公司为一项次要业务支付了过高的费用,或者无法找到有吸引力的收购对象来推动未来的增长,这一策略可能会适得其反,尤其是在近年来半导体领域出现了大规模的整合浪潮之后。不过,该公司的并购记录中,有不少以合理价格与领先企业进行的精明交易。

公司估值

博通第二季度业绩与管理层的指导意见一致,健康的网络需求被无线领域典型的季节性疲软所抵消。我们认为,由于该公司在云计算和企业基础设施方面的重大风险,该公司已经相对较好地度过了最近与疫情相关的逆境。该公司经历了一些供应链的挑战,源于马来西亚间歇性的封锁影响了博通在该国的仓库和测试能力。首席执行官Hock Tan指出,鉴于这些供应链问题,该公司的需求超过了它的供应能力,其产品在领先工艺上的交货时间延长。这种情况可能会持续到博通第三季度以后。我们仍然看好博通的网络、存储和宽带业务部门。

第二财季销售额为57亿美元,同比增长4%,环比下降2%。半导体解决方案营收为40亿美元,同比下降2%。网络产品的需求继续保持稳健,连续增长11%,这要归功于面向云客户的新一代战斧3和Trident 3交换机产品以及面向电信客户的Jericho 2。该公司还受益于为谷歌提供的深度学习推理TPU芯片需求的强劲。无线营收连续下降14%,由于据报道苹果公司推迟了新iPhone的发布,销售额将再压低一个季度。根据管理层的说法,该公司似乎将在今年晚些时候推出的5G iPhone中重新获得份额,这将促进第四季度的销售。

基础设施软件营收为17亿美元,由于包含收购赛门铁克,同比增长21%。

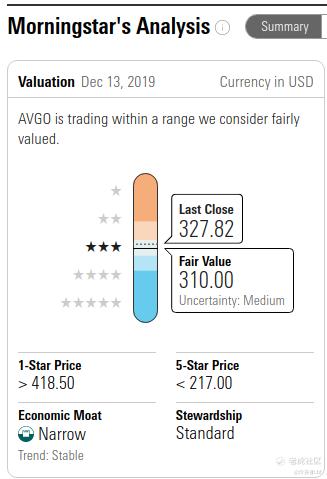

晨星和valueline估值

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。