特斯拉“店大欺客”?其实特斯拉害怕的恰恰是消费者聚集起来

最近几天有这么一个关于新闻,涉及到一个普通消费者、特斯拉、拼多多,并且还一度上了新浪微博的头条“ 特斯拉认定拼多多团购构成转卖”。$特斯拉(TSLA)$

看到这个小标题, 有着一点点资本敏感度的我很感慨,新浪微博的大股东阿里巴巴果然是看热闹不嫌事大。

普通大众可以业余吃瓜,但是投资从业人员还是要认真的想一想,这个现象背后的底层商业逻辑和冲突点是什么?

这绝非一次简单的订单取消事件,而是特斯拉固守“直营模式”,拼多多的品类拓展之路和品牌提升,我也有信心预判特斯拉也迟早有一天会走向互联网化,尤其是借助第三方电商平台。

严肃吃瓜,我将从5个维度来看这个事件,希望对各位有所帮助。

(1)事件本身

(2)异常点:帮忙卖货,为何不领情?

(3)特斯拉为什么用力过猛?

(4)拼多多想干什么?

(5)我看到的3条底层商业逻辑

1、事件本身

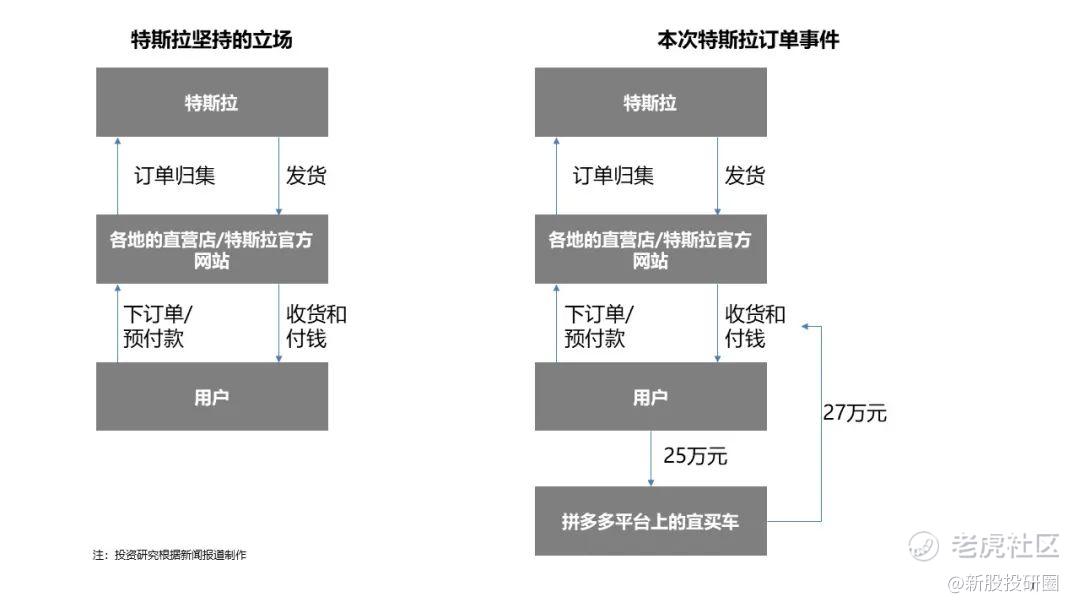

根据媒体的报道,大概的情况是这样的:客户小王想买一台27万的特斯拉,这个时候看到拼多多有个活动,参加拼多多上宜买车的活动可以便宜2万块钱,具体的流程是小王付宜买车25万元,然后小王自己去特斯拉官网订新车,最后宜买车把买车的27万付给特斯拉。

按照这个逻辑,用户在特斯拉下了订单,最后有人付了车款;特斯拉care的点是:替你付钱的是拼多多上的宜买车,所以不能卖给你。如果是替你付款的是你的爸妈、你的朋友、其他的任何人应该都是没有问题的。

这个事件概况起来就是:我买车、我付你钱,因为是你不喜欢的人在付钱,你就不卖我车了?

2、异常点:帮忙卖货,为何不领情?

这个事件,我们可以看到有2个bug点或者异常点:

(1)从特斯拉角度:有人帮你出了2万的补贴,帮你卖汽车,你竟然还不愿意?

如果你对中国汽车销售哪怕有一点点感知,你就会知道中国汽车市场多么惨烈,最近2-3年汽车销售数据一直在下降,大部分4s店亏损。

尽管新能源汽车的消费数据很好看,但是如果有人补贴帮你卖货,还是付你一样的钱,为什么不愿意的呢?

要不是拼多多和宜买车是独立于特斯拉的第三方,我都有可能怀疑他们在帮特斯拉刷单。(这是个小知识点:很多上市公司会通过类似的方式去刷单。)

(2)从拼多多角度,你竟然出2万块钱帮用户买车?卖车的厂家还各种怼你,你到底想干啥?

拼多多自己补贴帮商家卖货,为什么特斯拉还有意见?简单的算一个账,25万的GMV,你需要付出一共2万的补贴,这样的投入产出比很明显不划算,不符合常见的商业逻辑。

同样的问题,为什么拼多多的百亿补贴,苹果公司不反对说“拼多多你竟然比我们的官方价格便宜好几百,你不能卖?”

3、特斯拉为什么用力过猛?

拼多多这次活动影响的也只是五辆车而已,更重要的是还是在其官方渠道下单,但是引发了特斯拉的暴风骤雨,要按在地上摩擦,总体感觉上有点“过火”。为什么特斯拉反应用力过猛呢?

最主要的原因是:特斯拉搭建的是出行帝国,不允许其他人分散其国民。

想到特斯拉,你可能会有什么感知和联想?炫酷的产品、炸天的创始人、发射火箭等等。作为第一性原理的大神,马斯克建立一个完整的产品、渠道和品牌体系打造自己的出行帝国,从而把整个产业链里的从上游到下游的钱,自己都赚了。

在这个帝国里有三大支柱:超强的产品力(产品本身、技术本身)、品牌影响力(最现代感、最高科技、最酷的电动车)、直营渠道(获客都在自己手中)。在这个模式里,直营渠道像是在各地的分支机构,把对特斯拉有意向的消费者圈进来。

实际上,直营模式不是特斯拉的首创,很多品牌和产品都有直营模式,比如各种奢侈品牌,比如LV等等,也有很多的知名品牌消费品,比如苹果、华为、周黑鸭、喜茶等等。

直营模式的好处是渠道可控,产品的定价可控,、建立了一定的壁垒等等;但也意味着需要比较大的资产投入、人员投入、重运营等等。

但是,由于消费品市场真的太大了,各地市场的不同也太大了,大部分的销售网络无法覆盖足够大的区域,大部分的品牌商策略是:直营模式+经销商体系/加盟体系混搭。于是,我们看到的主流消费品几乎都是混搭模式,能够兼顾效率和利益。

特斯拉之所以还在坚持直营模式?最根本的原因还是:新能源汽车行业的增长还是极快的,并且特斯拉的产能尚未充分满足市场。

根据中国乘联会的数据,中国新能源乘用车的7月销量数据继续创了新高,并且特斯拉的销售数量遥遥领先。

也意味着,什么时候特斯拉发现产能足够大,而销售数据在放缓的时候,大概率就开始建立经销商体系、或者与互联网渠道合作。

在此之前,特斯拉会极力维护其直营渠道,任何非官方的渠道都会被其疯狂打压。如果对行业新星拼多多的这次活动不用力过猛,类似的营销活动会此起彼伏,冲击到其价格体系,棒打出圈行为。

特斯拉最畏惧的点是拼多多上如果有足够多的用户集合起来,形成订单规模优势后,集合起来就和特斯拉谈判折扣,这是“拥有用户,以影响厂商的事情”,这也是正确且极难的事情。

4、拼多多:为什么?

(1)拼多多的品类扩张和品牌提升之路

拼多多从创业至今,在努力扩充其品类类型,从大众最为了解的水果食品、轻工业制品,再到百亿补贴下的标准化高的家电、电子产品、化妆品,再到目前扩充的美妆、服饰等领域。

拼多多的平台上也可以逐步增多品牌类的商品,平台本身的定位不是平台本身决定的,而是平台上的商家和产品决定的。卖奢侈品的平台可以理解为高端平台,卖低端产能的平台可以被定义为低端平台。平台本身也可以兼顾高端和低端,或大众,平台提供的商品是基于用户的多维度需求产生的,一个人可能需要好吃不贵的水果、偶尔买个华为或苹果手机,买点家用电器,极少可能下买个汽车。

由于拼多多是从高性价比的水果、白牌产品起家,很多用户对平台的定位有偏见或印象的认知,改变他们心智最好的方式是在这个平台上卖高端高价的产品,卖1万的苹果手机、27万的特斯拉都是为了改善平台印象而进行。

特斯拉的这次事件,反而又说明了一个事实本身:有人竟然在拼多多下了一笔25万的订单,这不是信任,又是什么呢?

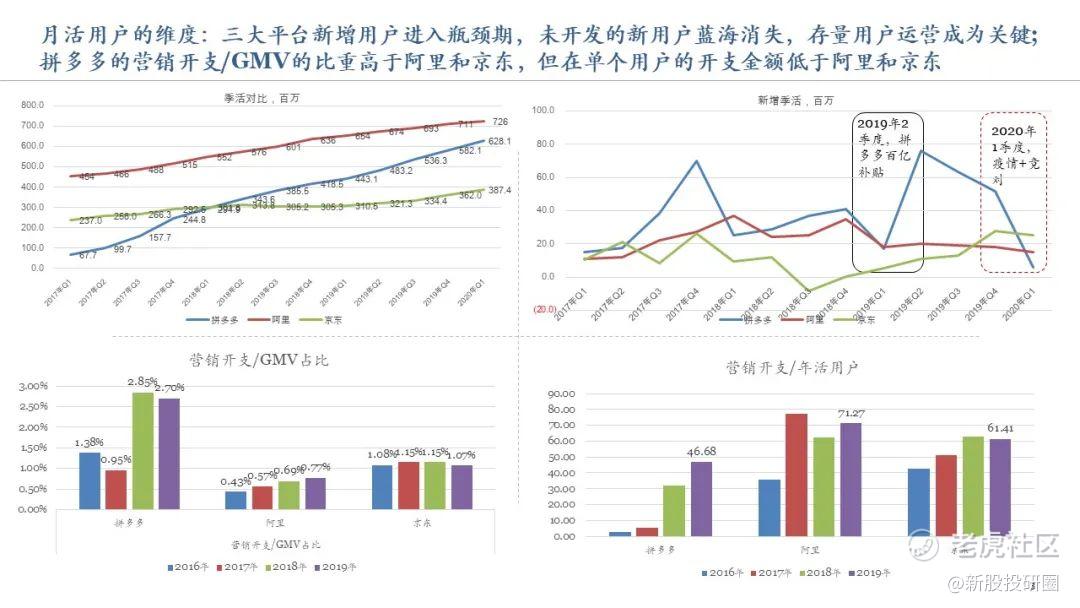

具体,从月活用户的维度:三大平台新增用户进入瓶颈期(阿里季度月活7.26亿、拼多多是6.28亿,可参考的一个天花板数据是微信号大概10-11亿,但很多人有2-3个微信号),未开发的新用户蓝海消失,存量用户运营成为关键。

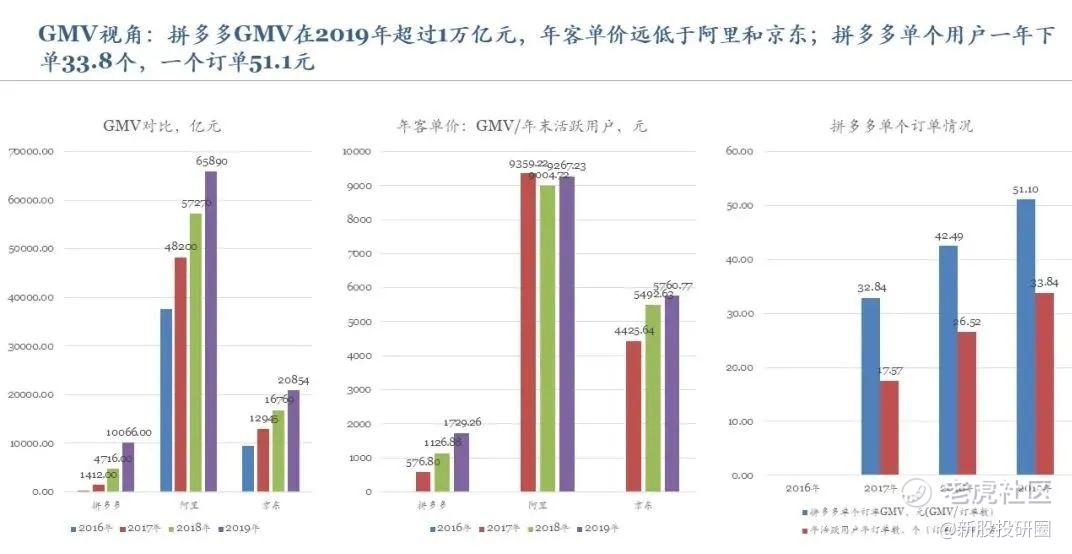

从GMV视角:拼多多GMV在2019年超过1万亿元,年客单价远低于阿里和京东;拼多多单个用户一年下单33.8个,一个订单51.1元。这个时候拼多多需要在一些大品类、高客单价的领域拓展。脑补一下,有人在拼多多上买一台27万的特斯拉,这种画面感很拼多多。

(2)汽车是需要互联网化的超级大品类

中国乘用车一年的销售量差不多2000多万台,按照每台10万均价计算,一年的GMV差不多2万亿。

但由于汽车行业本身的高客单价、低消费频次、主机厂商的强势地位等特点,汽车电商的发展并不顺利,也没有形成汽车行业的知名电商平台,因此汽车行业的互联网化有很大的市场空间。

在汽车行业里,最为知名、客单价足够高的也只有宝马、奔驰、奥迪、特斯拉、蔚来这几个品牌了。前三家的经销商体系已经到了饱和的阶段,后2家的直营体系也在起步中,于是做一期特斯拉的活动很符合拼多多的战略目标和意图。

事实上, 今年6月份,拼多多宣布正式上线“五菱荣光售货车”,首批上线的售货车共计100台,拼多多将为每台车补贴3000元油卡。消费者可通过拼多多秒杀频道、万人团等入口进行选购并享受补贴。

拼多多的做法是三方获益的帕累托改进。在这场活动中,拼多多的逻辑实际上是双方获益,拼多多要了GMV和品牌提升,特斯拉卖了一辆车(通过官网卖出、价格可控)、用户便宜了2万元。对于三方获益的事情,终将会成为趋势。

综合以上的内容,从商业角度的看这次事件,我们可以看到有三条核心底层规律:

(1)产业生命周期(产品革命性、产能供给情况、竞争现状)决定直营vs其他渠道模式,因此特斯拉的产能提升、电车行业竞争加剧、自建渠道的投入产出比等决定特斯拉早晚有一天会走上第三方的电商渠道去获得更多消费者。

(2)渠道最大的价值是能够卖货+便宜,不能卖货的渠道是在耍流氓。渠道的发展要顺应对用户的真实需求,用户对低成本渠道的渴望是最大的需求,用户和商家会去性价比高的地方进行交易,让双方都获益。

(3)品类扩张和品牌提升是平台型电商的“势在必行+道阻且长”。各家都在已有品类基本盘上进攻新的可互联网化的电商领域,从服饰、美妆、家电、食品、日常消耗品,会到汽车、房地产、加价率等大金额、低频次、价差大的产品品类。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。