《牛郎店特卖》A股都敢买!澳门赌场股还要怕 (港股 金沙中国)

温馨提醒:如果你买电脑手机名牌都会进行研究,那花更多钱的股票岂有不研究的道理!这是我的笔记仅供参考,后续会持续留言更新,只要出现优惠价格就会实际购买,若有更好的标的让我转移目标也会公告,投资有风险!盈亏自负!牛郎店特卖将持续在股市中寻找好货

先前以为中国疫情稳定40.55元买进,又再38.10元认赔卖出!现在疫情变成全球化的趋势,所有旅游类的股票都是重灾区,重挫才能创造价值!重新来检视$金沙中国有限公司(01928)$是否已经值得购买:

购买原因

1.澳门得天独厚的赌博优势,搭配是最听话的小老弟,中国老大一定更乐意分糖给澳门,也不要给香港和台湾,从去年回归庆祝上看出未来将有政策利多加持,当一国两制最成功的样板,也不用担心被海南或其他地区抢走合法赌博唯一性。

2.金沙是澳门赌博的中场之王,也就是依靠家庭和小康人士为主,而非贵宾厅的顶客模式,在商业包装和旅游服务上都有不错的竞争力,我自己也觉得用威尼斯人、巴黎人、伦敦人是很棒的手段,可以做出特色的市场区隔。

3.去年第四季受管控让澳门整体赌收下滑,金沙却能缴出不错的成绩单,可见当疫情缓和时,最先受惠的是知名大型企业,直到客满才轮到二线业者分一杯羹。

4.澳门在疫情防治是成功的,可以加速建立旅游市场信心,澳门也推出刺激景气方案来减少经济损失。特别中国是最早从疫情康复的国家,考量出国都有风险,邻近的澳门地区将是很好的选择

5.成长机会!金沙目前拥有1.3万间房间,预计在2020年上半年前后推出670间新房间,包括澳门伦敦人(370间)和澳门百利宫(290间),五星以上的酒店房间能帮助金沙吸引更多中场客户,是中场业务收入提升的保障

6.港珠澳大桥通车,让前往澳门旅游更加便利,包含获得香港机场的客运量!威尼斯人一直都是澳门的地标,自然能产生聚集效应。澳门凼仔轻轨开通,覆盖了凼仔巿中心的主要住宅区、旧城区及旅游区,连接凼仔码头、机场、莲花三个重要口岸,让旅游更加便利

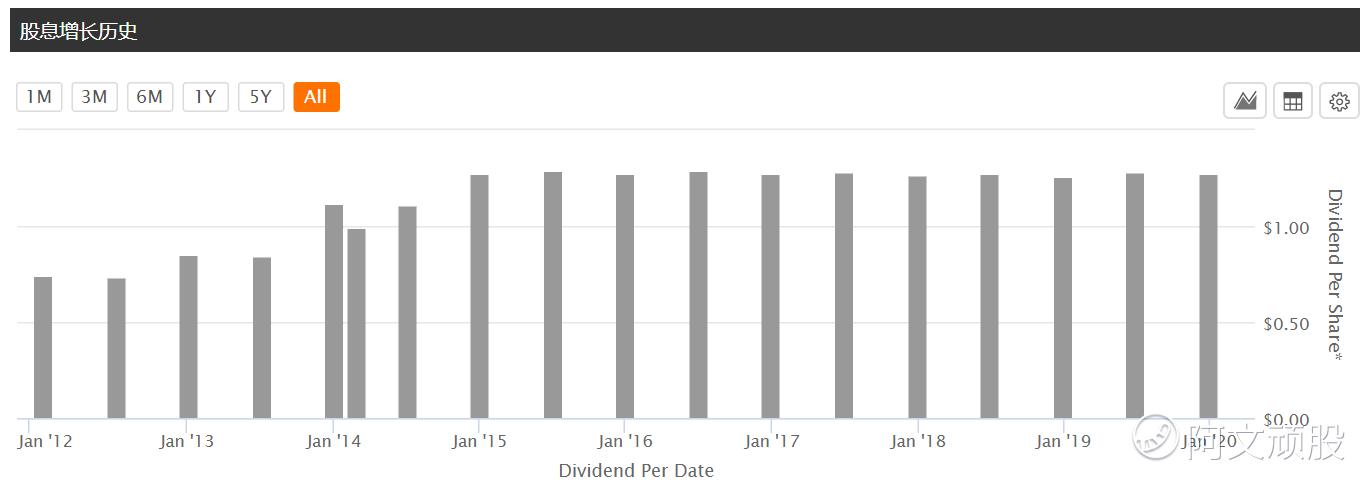

7.目前市盈率在13.2%,但股息率达7.6%,符合我要求5%以上存股目的,来看一下近期的配息记录,分为期中和期末配息,从2015年开始有2.5元的配息,保守计算至少会有2元,高配息率也是投资者加分项目

投资风险

1.2月和3月的澳门博彩营收萎缩80%+,估计4月都不能好转,目前只能期望下半年会迎来旅游爆发

2.澳门赌场牌照在2022年到期,对于市场会产生变化,特别金沙是来自于美国的背景

3.邻国包括柬埔寨,韩国,日本,越南,马来西亚,新加坡和菲律宾的赌场的持续扩张,是否会分食澳门的赌博大饼

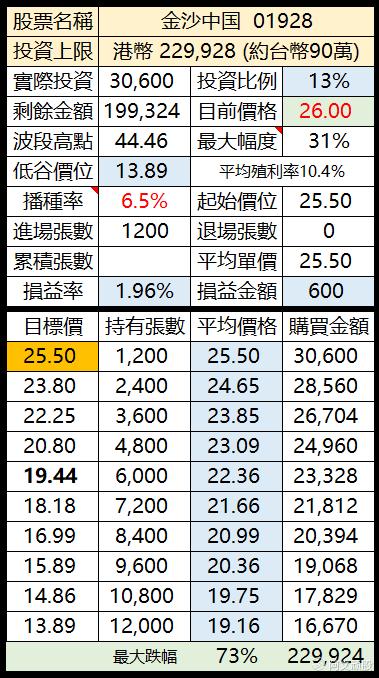

购买计画

如果A股的题材股在没有获利和高市盈率下都愿意购买!中国人的赌性坚强不可小看(我也是[龇牙]),这样为何不买个澳门博彩股,至少下次在那赌输钱时,还能安慰的说:我是输给自己!!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- KoryKikori·2020-03-20請問阿文你的買入計劃表是有固定公式計算嗎?是否可以冒昧請你share計算公式的Google excel sheet as publIc? 感恩点赞举报

- 顾胖子·2020-04-24请问金沙集团的业务中,亚洲占比是多少点赞举报

- 纳斯达克女神经·2020-03-19元气要大伤一段时间吧点赞举报

- 涨停养她·2020-03-22[吃瓜]点赞举报