重估苏宁易购正当时

3月13日,苏宁易购(002024.SZ)2019年年度业绩快报发布,mark一些要点:

整体经营方面,商品销售规模为3796.73亿元,营收2703.15亿元,归母净利润110.16亿元。消费整体增速下行,竞争激烈的背景下,综合毛利率提升了0.43%。

在开店方面,苏宁继续一往无前,尤其零售云加速在低线市场的布局,2019年新开2731家加盟店。截至2019年底,拥有各类自营及加盟业态店面8216家,其中面向低线市场的零售云加盟店4586家。

用户运营方面,会员数量达5.55亿,较2019年年初增加1.48亿,并且年度活跃用户数规模同比增长20.52%,整体用户复购频次也有所增加。

这些数据说明,2019年完成全场景、全品类智慧零售布局之后,苏宁交出了一份不错的阶段性答卷。用一句话总结——多点开花。尤为突出的是家乐福,仅经过1个季度的整合改造,已经实现了扭亏为盈。

家乐福一子更是激活了苏宁大快消板块,家乐福、苏宁小店高速增长。2月14日-3月14日期间,家乐福到家服务同比增长398%,服务人群达1853万人,相信不少球友在这段时间已经享受过苏宁大快消的到家、到店服务。

考虑到市场对苏宁整体尚未盈利的担忧,叠加今年突发的疫情,苏宁的估值水平处在历史低位,按照3月13日收盘市值851.87亿元来算,仅0.32倍PS,远低于行业平均水平。

但不要忘了,苏宁已经渡过转型最艰难的时期,目前也完成了多个重要零售领域的卡位,智慧零售大平台雏形已现,收购家乐福的整合成效也已凸显。显然,是时候重估苏宁易购了。

1、苏宁智慧零售多点开花

未来新零售的业态一定是线上线下的融合,充分利用互联网、物联网、云计算等工具,创新商品经营模式,提升消费购物体验。

2019年,苏宁从各维度深入构建自己的智慧零售能力。从具体表现来看,线下业态的数字化与线上线下融合是核心表现之一。家乐福为我们提供了一个很好的观察样本,来看一看苏宁的数字化和双线融合作战能力。

2019年底9月完成交割,进入苏宁麾下不足五个月的时间,家乐福就完成了“蜕变”。双十一期间,家乐福正式亮相,3小时销售破亿,3天销售同比增长426%,首战告捷;与此同时,家乐福加强与苏宁小店等业态的融合,接入苏宁“1小时场景生活圈”,开启OMO全面融合之路。

仅1个季度的整合改造,2019年四季度家乐福便实现了扭亏为盈。这是其7年来首次单季盈利,8年来首次现金流为正。

很明显,这得益于苏宁对其进行数字化、全场景融合改造。截至目前,家乐福全国209家门店已完成智慧零售改造,打造店仓一体化的新模式,家乐福作为苏宁易购和苏宁小店的前置仓,能满足周边三公里范围内“1小时达”服务,及同城10公里范围内的半日达服务。

对家乐福的改造很好地体现了苏宁双线融合、门店数字化、场景化建设的能力,而苏宁2019年的看点远不止于此。

苏宁集团董事长张近东曾对外表示,苏宁所有店面的发展都应该建立在互联网化工具、数字化运营的能力基础之上,要通过技术应用来实现社群营销、社交化运营。

围绕用户社交化、社群化、内容化的消费特点,2019年苏宁大力发展苏宁推客、苏宁拼购、苏小团等社交矩阵,打造“门店直播+网红直播”组合模式,这为苏宁在疫情期间迅速推出“超店播计划”打下了不错的基础。基于社交用户运营,门店的苏宁推客订单保持快速增长,2019年实现超3倍的增长。

在低线市场,持续下沉“好产品、好服务、好价格”的同时,2019年8月零售云完成迭代升级,开启“社群带货”新模式。疫情期间,通过“供应链+门店+社交玩法”模式,发力线上,2月份平台销售增长200%。

可以说,2019年苏宁的双线融合、门店数字化改造、社群营销、零售云等多项业务都进入加速阶段,形成了明确的打法。

2、苏宁的“关键先生”,盈利的家乐福

2019年是苏宁智慧零售布局最为关键的一年。这一年,苏宁收购了万达百货和家乐福中国。特别是家乐福中国,迅速实现扭亏为盈,成为了重估苏宁价值的“关键先生”。

如果一定要问,为什么是时候重估苏宁了。那么,这个“关键先生”就是扭亏为盈的家乐福。

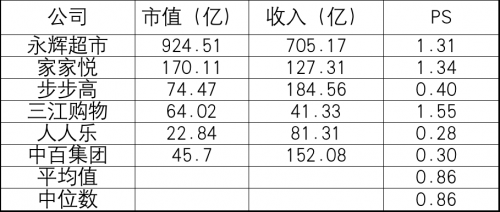

不得不说苏宁的战略眼光,看得准下手稳。48亿收购家乐福中国80%股权,整体估值60亿元。永辉超市为1.37倍,而家乐福中国估值仅0.2倍。

如今“起死回生”的家乐福,亟需重新评估。我们可以通过与永辉超市的对比,来看一看家乐福究竟应该值多少钱?

2018年,永辉超市708家超市,营收705亿元;当年,家乐福210家超市,营收接近300亿元;2019年,永辉保持了一定速度的扩张,前三季度新开118家超市,由于收购整合的原因,家乐福门店数量并没有多大变化,但它迅速扭亏盈利是一个重要信号。

另一个重要的信号则是,如今在苏宁智慧零售版图下,家乐福计划对部分优质社区商圈门店进行“社区生活中心”模式升级,永辉也希望在社区市场分一杯羹,二者均在大力发展到家业务。

可以看到,永辉2019年开始试水小店业态,通过大店+mini店来布局社区,截至三季度,公开店上半年开店500家左右。而苏宁小店在全国门店超过5000家。

家乐福作为苏宁全场景零售重要的一环,数字化升级后的门店将与周边苏宁小店组合离消费者最近的场景,同时与3公里内的苏宁其他业态打通消费、娱乐、生活、社交间的场景壁垒,使“1小时场景生活圈”更丰富完整,为用户提供更大的价值。

从这个角度来看,与永辉相比,家乐福在社区端更具竞争力。家乐福可以依靠自有供应链,在苏宁生态流量支撑下,协同苏宁其他业态、苏宁物流末端配送网络,有望打造业务履约成本最低、时效最快的到家业务模式。接下来它的发展值得期待。

因此,家乐福的估值可以参考永辉超市、家家悦等连锁超市的估值,取1.3倍PS,按照2018年的收入计算,家乐福的估值应该在390亿左右。即使取行业中值,0.86倍PS,那么仅家乐福中国这一块资产也应该价值258亿元。

最新PS

需要注意的是,家乐福的内在价值仅是苏宁其中一个板块,苏宁股价低迷不代表市场可以长期漠视。换句话说,重估家乐福,也意味着是时候对苏宁的价值进行重估。

3、疾风知劲草,苏宁大快消逆势进击

2019年,苏宁把快消单独拉出来成立一个集团,背后是苏宁要全面提升产品经营能力,发力全场景、全品类、全客群的智慧零售。

家乐福联合下沉至社区的苏宁小店完善了苏宁的大快消体系网络,构成了其独有优势。随着苏宁大快消体系完善,家乐福、苏宁小店、线上平台逐步打通供应链,运营效率将持续提升。

实际上,大快消品类已经成为苏宁规模增长的新引擎。其一,业绩预报显示,2019年公司商品销售规模为3796.73亿元。一方面线上交易继续保持增长,另一方面,受环境影响,线下3C店有所下滑,但红孩子仍保持不错的增长。

其二,开年疫情的考验,苏宁在恶劣的环境下整体经营依然有较好的表现,尤其2019年重点布局的大快消板块,家乐福、苏宁小店等都实现了高增长。

防疫期间,苏宁小店订单增长超过400%,根据苏宁发布的家乐福到家服务大数据显示,2月14日-3月14日期间,家乐福到家服务同比增长398%,服务人群达1853万人。

目前,苏宁到家业务已经形成“1小时达+半日达+预售自提”的模式,整合优势资源、降低物流履约成本的同时,还能提升配送速度和保障用户体验。可以预期,今年一季度,到家、到店业务将是苏宁很大的亮点。

4、0.32倍PS,历史低位的苏宁

苏宁不被资金看好,走势偏弱是事实。3月13日收盘价为9.15元/股,总市值851.87亿元。

851.87亿元,这是什么概念?

根据业绩快报,截至2019年12月30日,苏宁总资产为2384.17亿元,净资产为887.27亿元。851.87亿元的市值,几乎完全忽视了苏宁内在资产的价值。根据平安证券对苏宁各业务、资产的价值梳理,给出苏宁1269.38 亿元的估值。而中泰证券则给出1832亿元-2577亿元的估值区间。

苏宁目前的市销率为0.32倍,这个估值可以说是不讲道理的。苏宁已经度过了当初转型最艰难的时期,目前也完成了多个重要零售领域的卡位,智慧零售大平台雏形已现,各业务尤其重点布局的大快消,正向前快速迈步,但估值却处在历史低位。

如果按照阿里当初投资苏宁的估值,1倍PS算,那么今天的苏宁价值应该在2700亿元左右。即使保守估计,取零售行业中值0.86倍PS,那么苏宁的价值也应该在2300亿元左右,较目前的市值有170%上升空间。

目前,苏宁的市销率、市净率,远低于行业水平。这样的估值,有一定的安全边际。

毕竟,价值规律会迟到,但永远不会缺席。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 昨夜梦见你·2020-03-18不错不错 看涨点赞举报