爱奇艺Q1会员收入大增 视频付费要进入下个新阶段了吗?

“淡黄的长裙,蓬松的头发”,最近有没有被这句话洗脑?如果没有,还有一句“就当是一场梦,醒了很久还是很感动”。

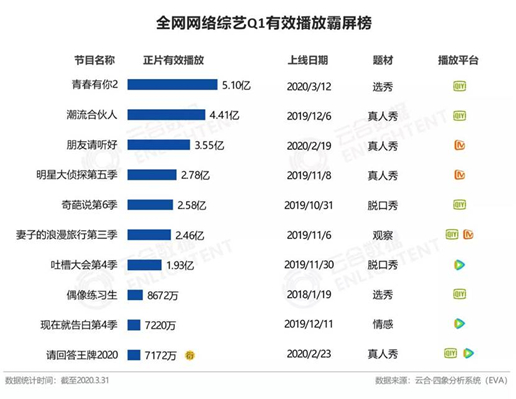

这两句魔性的话出自最近热门综艺《青春有你2》,这部综艺火的不仅仅这两句,还有BlackPink的Lisa,本来已经是偶像的Lisa,在《青春有你2》中又吸一波粉。

这部既能出“金句”,又能吸粉的综艺从今年3月播出以来一直霸榜,正片有效播放占前十总和的20%。从今年一季度十大热门综艺来看,有6部在爱奇艺播出。

爱奇艺不仅收割热门综艺的位置,电视剧也不放过,十大热门电视剧有8部在爱奇艺播出。爱奇艺不仅占位多,还有一些全网独播的热门剧,如果你想看“好男人就是我,我就是好男人,曾小贤!”的《爱情公寓5》,只能上爱奇艺。

作为国内热门内容领头羊的爱奇艺,在北京时间5月19日公布了2020年一季度未经审计的财报。虽然爱奇艺还未实现扭亏,不过从财报以及财报后的分析师会议上,却透露出爱奇艺开始进阶“下一个阶段”的意图。随后,交银国际发布报告,表示对爱奇艺维持买入评级。

加强内容效益的转化

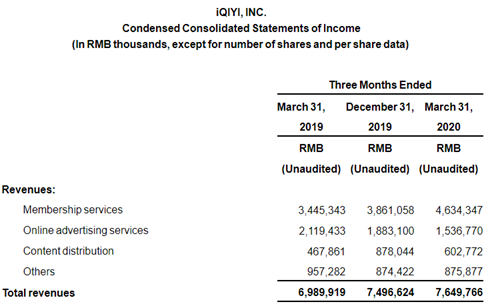

爱奇艺2020年一季度总收入为76亿元人民币,同比增长9%。从细分收入来看,收入主要来自会员收入和线上广告收入。其中会员收入46亿元人民币,同比大增35%。之前大家“调侃”隔离期间,大家躲在家里看剧,看来一点也不假。

不过疫情对爱奇艺的业绩来说也有双面影响:受宏观经济下行影响,2020年一季度爱奇艺在线广告营收为15亿元人民币。

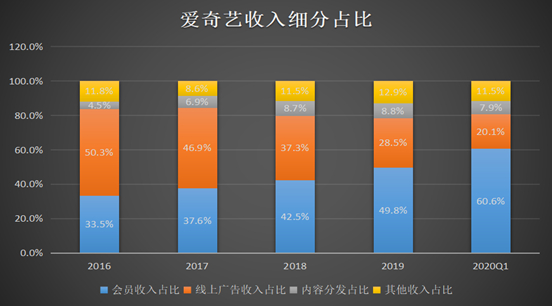

从数字上看,广告市场承压拖累广告收入拉低了爱奇艺额业绩增长。但值得注意的是,爱奇艺收入结构在很早之前就发生变化。

从2018年的细分收入结构来看,会员收入在2018年成为第一大收入来源,并且占比持续扩大至2020年一季度,会员收入占比超60%。

收入结构的变化也预示着爱奇艺的收入重心从广告属性转变成消费属性,从2B变成2C。这种转变也更能把爱奇艺在内容上的投入和收入结合起来。

用户购买会员,说明用户愿意为爱奇艺提供的视频内容买单,这才是一种投入、产出和回报的良性循环。也只有这种良性的循环打通了,长视频的生意才会有可持续发展甚至盈利的可能性。这就像Netflix在大洋彼岸演绎的故事,会实现持续盈利。

爱奇艺,显然也正在往这个方向前进。

理解了这个逻辑,就可以把爱奇艺的主要商业模式简化为两端,一端是内容制作或者采购端,另一端则是与实物消费者无异的会员。

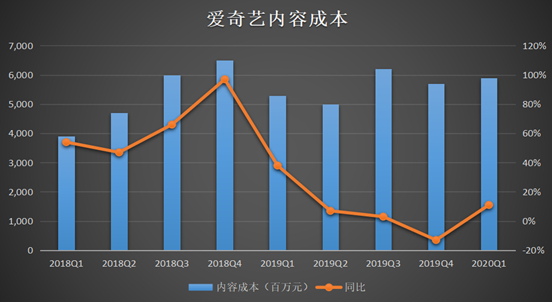

前期为了构建足够丰富且优质的内容,内容成本肯定大增。随着内容丰富到一定程度,内容成本的增速就会逐步下降,这是因为拥有足够丰富的内容库能增加爱奇艺对内容的议价能力。

从数据上看爱奇艺正在逼近这个临界点。爱奇艺从2019年一季度开始,内容成本增速正快速下降,在2019年四季度的内容成本甚至还同比减少了。

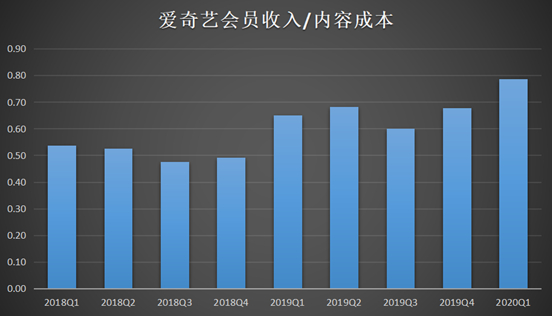

无论是内容的自制还是采购,要贴合用户的喜好,这个商业模式才能跑得起来,会员费的收入会逐渐覆盖内容成本,用会员收入/内容成本就能很直观看到收入对内容成本的覆盖情况。

从上图可以看到,会员收入/内容成本从2019年一季度之后开始稳步上升,2020年一季度还有加速的迹象,说明会员收入对内容成本的覆盖越来越充分。

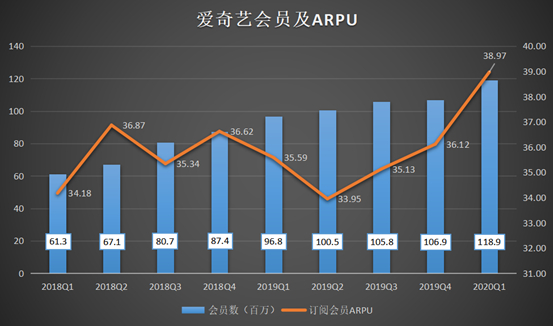

会员收入主要由会员数量和ARPU驱动,2020年一季度爱奇艺的会员数为1.19亿,同比增长23%。与此同时,ARPU上涨至38.97元,创出单季度新高。

用户数和ARPU双增显示了用户对爱奇艺优质内容的付费意愿,有人可能担心疫情过后,未来数据会没那么好看。但长期来看,娱乐付费支出与国民人均可支配收入水平息息相关, 根据国家统计局的数据:2019年,全国居民人均可支配收入30733元,比上年名义增长8.9%。而同期,人均教育文化娱乐消费支出2513元,增长12.9%,占人均消费支出的比重为11.7%

显然,将这内容端和用户端联立起来看,其实这是一个“高筑墙,广积粮”的过程,当这些完成了,爱奇艺“可称王”。

增值服务不应被误解

过去十年里,中国视频行业通过内容采购、自制内容供给、排播创新、大量促销、跨界合作等手段实现了会员规模的快速增长。但另一面也造成:单用户为视频平台创造的收入却相对较低。

视频会员费十年未涨的背景下,去年腾讯视频和爱奇艺共同尝试超点服务是在差异化服务供给上的一次尝试,虽然引发了较大争议,但随着越来越多剧集应用该模式,ARPU值增长,优酷、芒果纷纷入局,也能够看出这种尝试获得了真正有需求的用户认可买单。

有人认为这是割韭菜,其实没有理解正常的商业过程。如果一家热门的餐厅打折了,非常多人排队。钱只是看起来少出了,剩下的以客户的时间支付了。一样东西的价值如果升高了,但是价格却还是较低,就会从其他地方弥补这部分价格,这是最朴素的商业规律了。

超点服务核心是给不同需求的用户提供了选择,用户支付的实际上是这种选择权,这实际上是增值服务的一种。

现在再回顾爱奇艺以及长视频行业这门生意,爱奇艺的主要收入从广告收入转变成会员收入,说明爱奇艺的内容投入、产出和回报进入到良性循环,并且从会员收入对内容成本的覆盖和ARPU两个角度来看,爱奇艺通过强内容建设已经阶段性地完成了商业模式的验证和会员规模的积累,迈向“会员价值经营”的下一阶段,正当其时。

用户在内容消费上的花费提高是国民可支配收入增长的必然趋势,疫情只是加速了这个趋势。在这个趋势之下,爱奇艺累计了非常丰富的优质视频内容,但会员费的价格并没多大变化,如超点服务之类的增值服务推出将在内容价值之外,开启服务价值获取的新阶段。

这一切都在良性发展中,我想,这可能就是为什么高瓴资本一直重仓$爱奇艺(IQ)$ 的原因。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奥利奥小饼干·2020-05-21只要一直有优质内内容的产出,不要拿观众当傻子。会员付费这一条路就可以一直走下去。$爱奇艺(IQ)$1举报

- 断涯天空·2020-05-21看数据第一季度是好了很多。但也是疫情原因。等疫情过去了,再说现有模式有效,才更令人信服。点赞举报

- 一池鲱鱼·2020-05-21现在电影都不愿意去电影院看了,视频网站6块钱搞定,便宜又方便1举报

- 始作俑者其无后乎·2020-05-21淡黄的长裙,蓬松的头发,[笑哭]我现在有点上头1举报

- 大地同行·2020-05-21害,疫情期间谁还没冲过个爱奇艺的会员呢1举报

- 战股龙刀兄·2020-05-21跟着高瓴走,应该没错$爱奇艺(IQ)$点赞举报

- 大地同行·2020-05-21[眼眼][眼眼][眼眼]点赞举报

- 长浦资本·2020-05-22[呆住]点赞举报

- 小蔡明萌萌哒·2020-05-21已阅点赞举报