回归港股前哨,京东疫情中迎来盛世

市场皆传$京东(JD)$ 将于5月底正式开启在港上市招股。不出意外,在本次财报后,京东就将于港交所进行二次上市的沟通。京东第一季度的财报无疑给回归港股加了一把劲儿,无论是营收增长、净利润表现还是年活跃买家数据都异常亮眼,在疫情期间,京东自营和自建物流体系显示出强大的商业护城河。

业绩基本盘稳固+二次上市临近+618在即,三大利好交汇,京东股价盘前一度创历史新高。

日百业务疫情中赢得大机遇

京东2020年第一季度净收入1462亿元人民币,同比增长20.7%。回顾上一季度的电话会议中,我们记得大多数公司都下调业绩增速至负增长,当时京东展望第一季度业绩增长至少10%,市场平均预期也仅给了12.7%。而今看来,京东大超预期,在非常困难的的第一季度实现了超过20%的高增长,逆势增长主要依靠自营电商和自建物流体系。

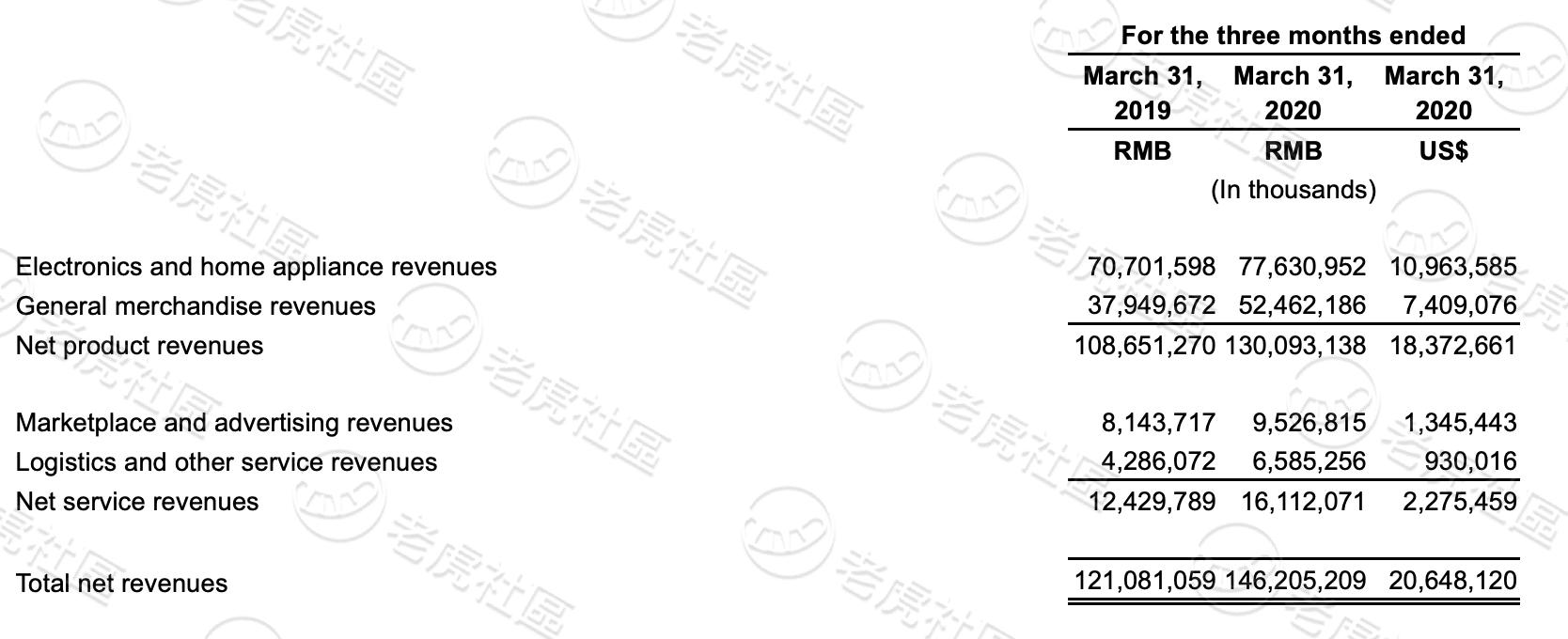

具体来看,第一季度,来自商品销售的收入为1301亿元人民币,同比增长19.7%,其中3C家电贡献776.3亿,同比增长约10%,日百贡献大增至524.6亿元,同比大增38.2%。由于疫情期间,入户安装受限,大家电销售清淡是预料之中。但京东在电话会议中称,五一假期,家电产品已经恢复增长,如果疫情不反复,今年618家电品类会大幅反弹。

此消彼长,在疫情期间,出售生活必需品的日用百货业务得到了强劲的增长,从京东的数据显示,平台上禽肉蛋品销售同比增长301%,清洁用品同比增长333%。尤其是京东完善配送体系使得其低线城市渗透获益匪浅。

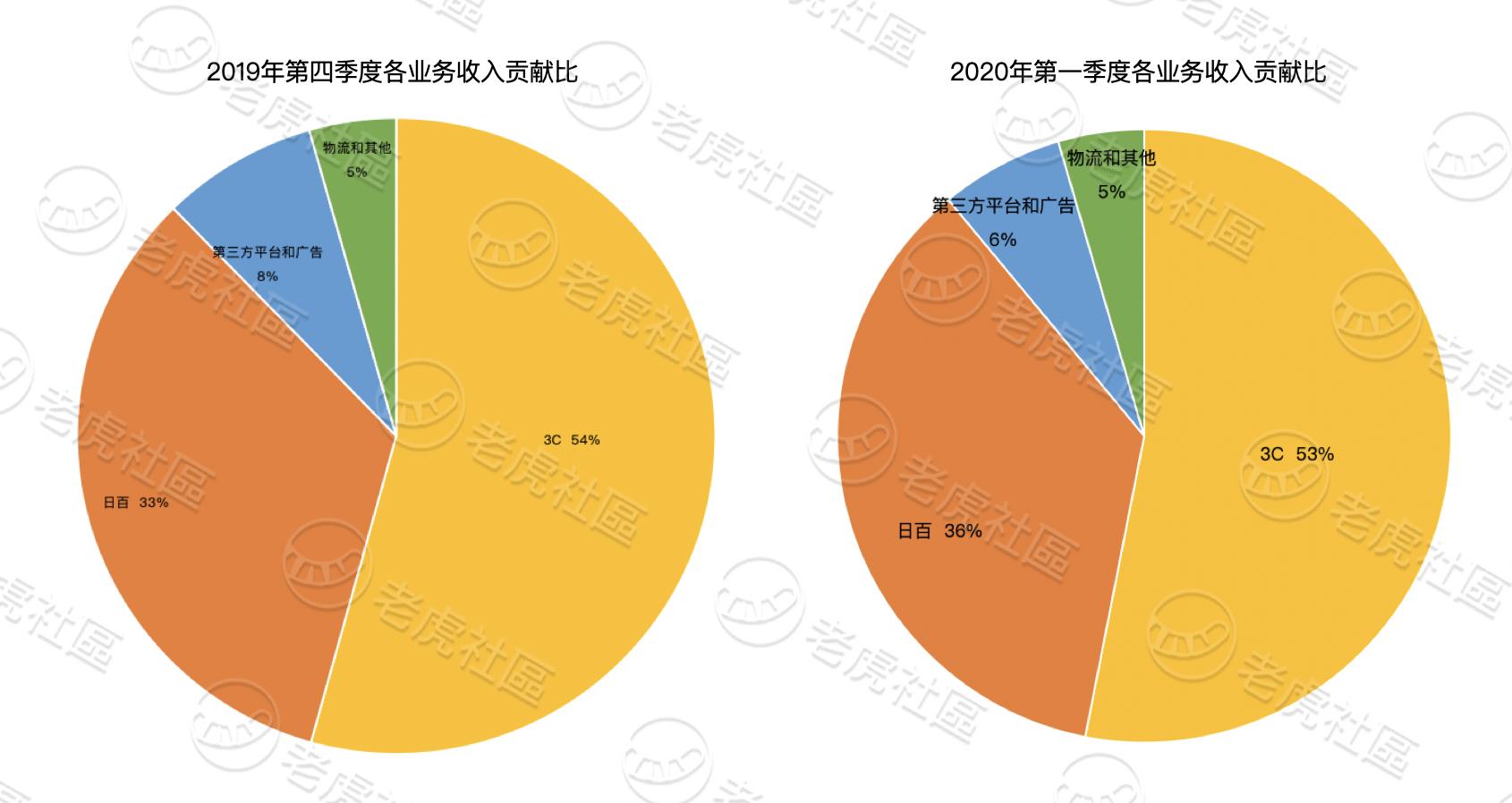

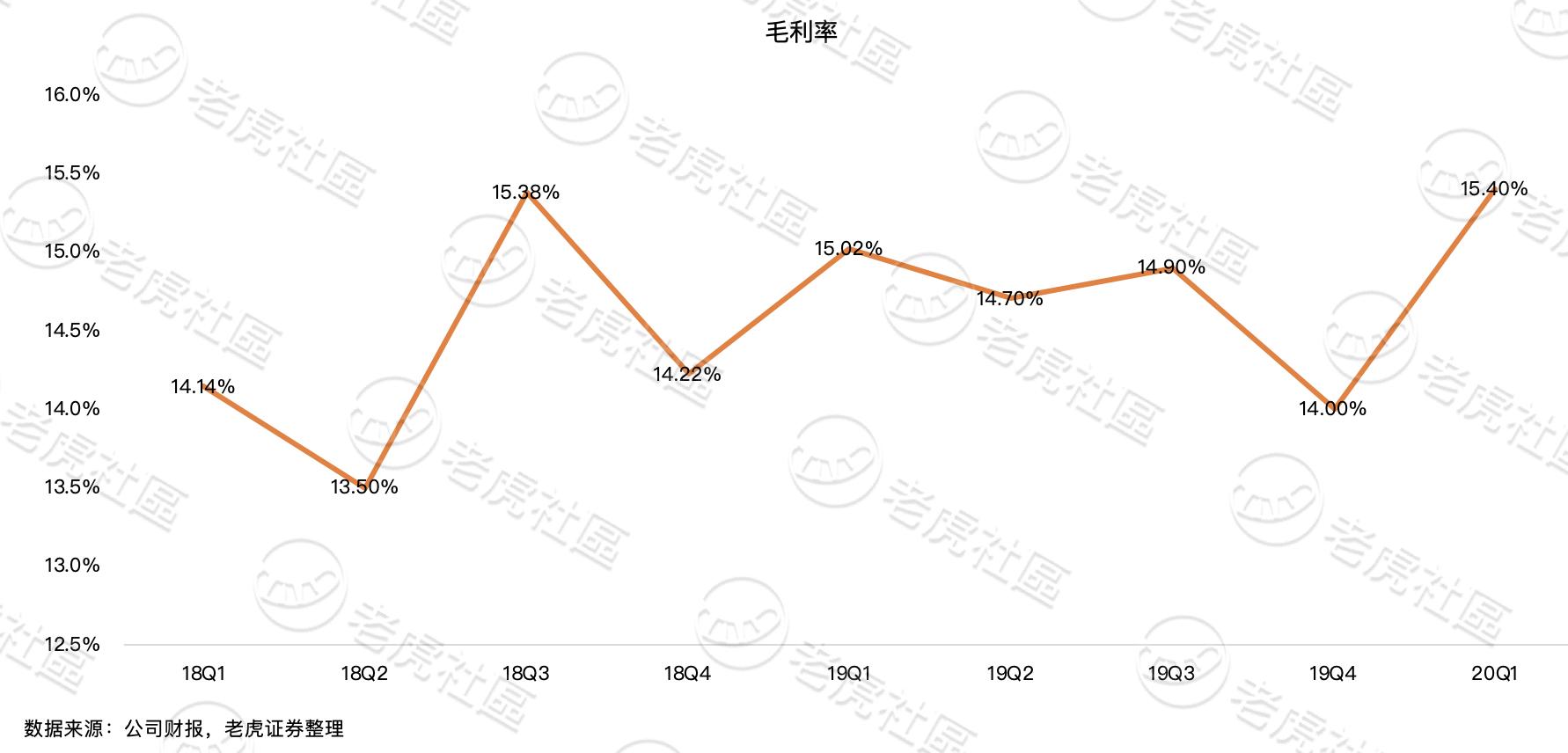

另一方面,第一季度来自第三方平台和广告收入为95.3亿元人民币,物流和其他服务收入65.9亿元人民币。整体而言,日百业务对总收入的占比由去年第四季度的33%提升至36%。这一提升必然提高京东的整体毛利率水平,因为日百业务毛利高于家电产品。

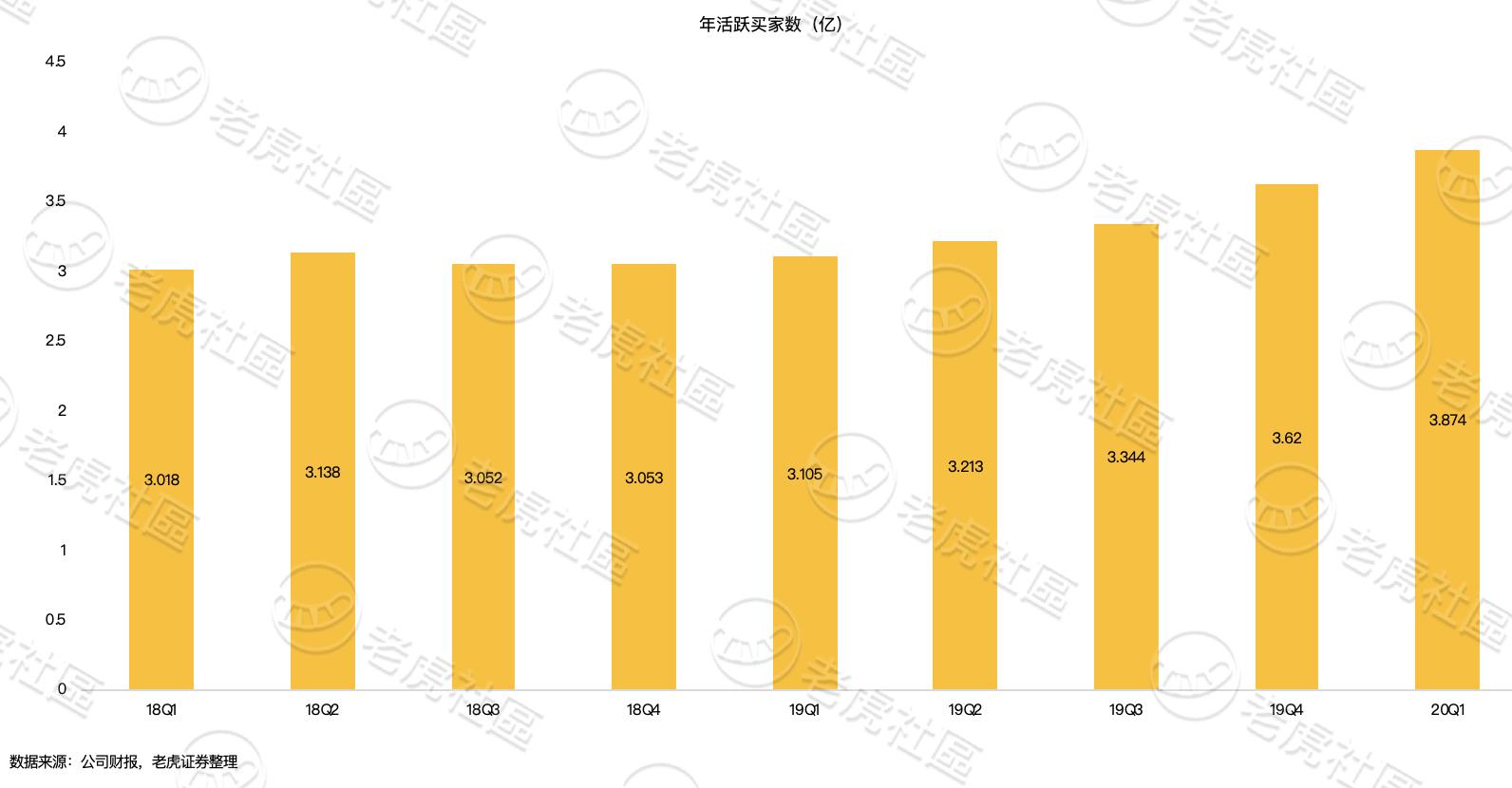

截至2020年3月31日,京东过去12月的年活跃消费账户数为3.874亿,同比增长24.8%,环比增长7%,在淡季中录得季度2540万新增买家,主要得利于下沉市场的扩张。在电话会议中,京东专门做了一个以技术驱动的用户增长部门,目前看来颇有益处。

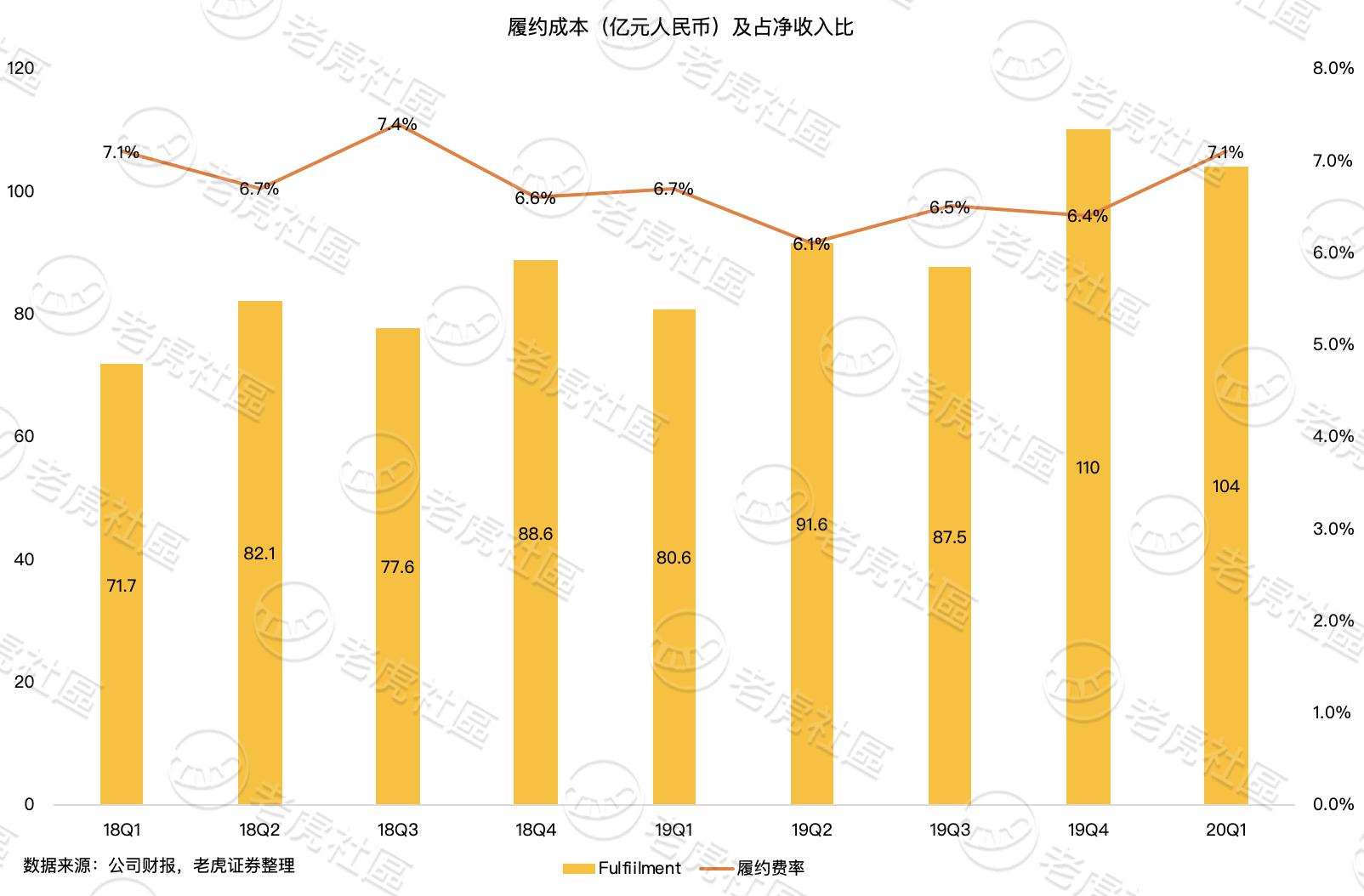

第一季度,包括采购、仓储、配送和客服在内的履约成本同比增长的29%至104亿元人民币,公司称主要由于疫情导致产品结构的转变和成本增加。我们可以看到履约费率提升至7.1%,接近之前的高位。

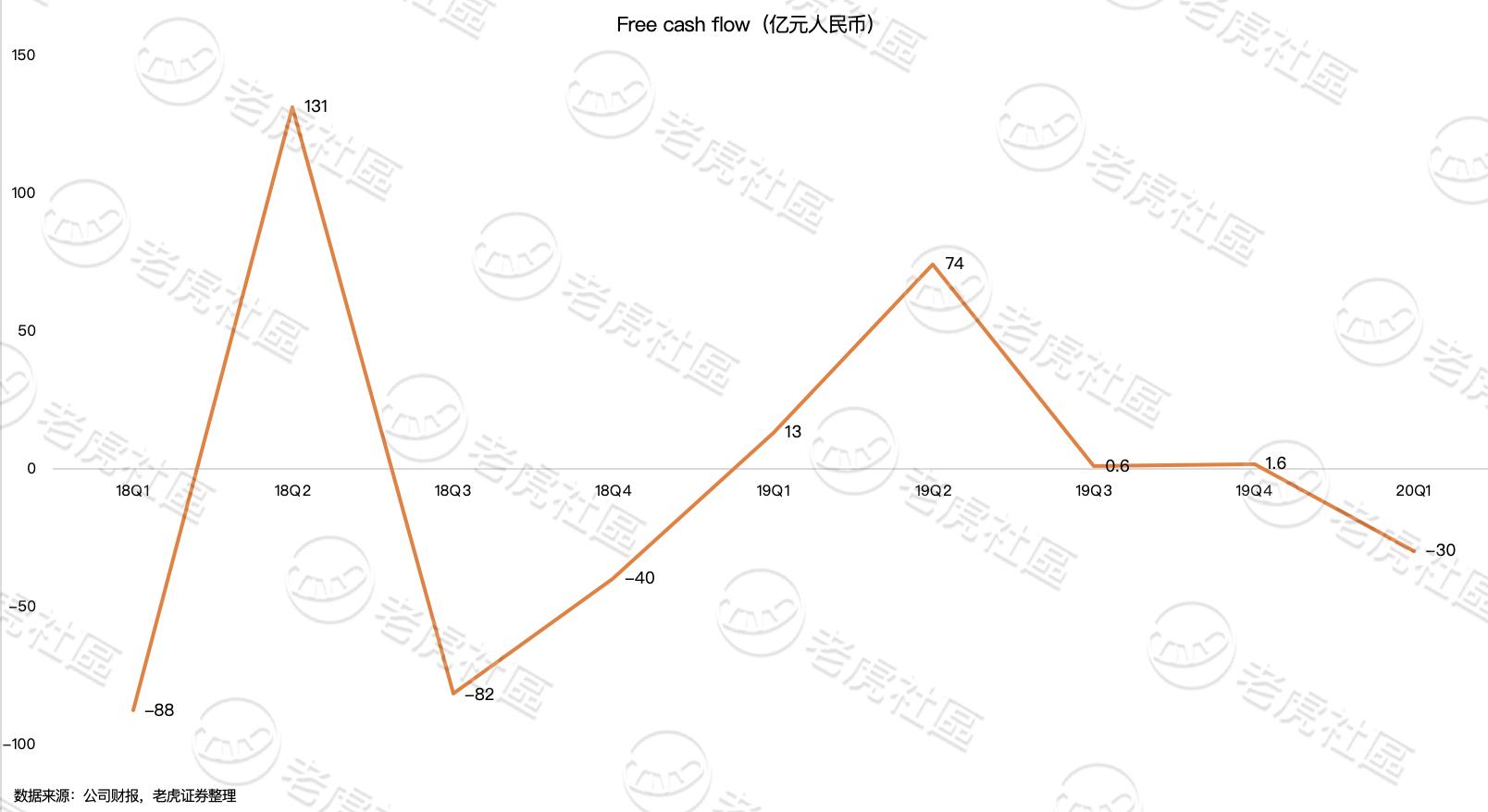

另一方面,作为企业的重要经营指标,京东的自由现金流再度转负,第一季度录得负30亿元人民币。其实自2018年以来,京东的自由现金流就不断向好,主要是公司面对供应商的话语权越来越强,应付账款周期也越来越长。

京东预计2020年第二季度的净收入将在1800亿-1950亿元人民币之间,与2019年第二季度相比将增长20%-30%。京东给予的这个指引几乎在告诉我们第二季度京东从疫情影响中完全复苏,要知道在2019年最高的单季度增长是29%。即将到来的618大季是京东第17年618购物节,公司预计投入空前,也非常有信心,接下来让我们期待当618撞档二次上市。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 保本金收益新高到整数全出·2020-05-18🐂点赞举报

- Ryan901·2020-05-17厉害了点赞举报

- ashxx·2020-05-17有优势点赞举报

- 戴维斯双杀·2020-05-16Ok点赞举报

- 梅西_9895·2020-05-16Ok点赞举报

- 随缘毛毛·2020-05-16Done点赞举报

- Lamp80·2020-05-16好点赞举报

- 新韭菜绿油油·2020-05-16好点赞举报

- 饿虎·2020-05-16好点赞举报

- 挣翻倍·2020-05-16说得好点赞举报

- 卫茂林·2020-05-16强者恒强1举报