眼药独角兽欧康维视将提前结束招股:首日超购约364倍,本周定价

“拥有中国在建的最先进、最大的眼药生产基地。”

本文为IPO早知道原创

作者|罗宾

据IPO早知道消息,眼科药物研发公司欧康维视($欧康维视生物-B(01477)$ )将于7月2日结束招股,比原定招股完成日期提前一天。公司募资额将不超过15.5亿港元(2亿美元),为预期发行规模(30亿港元)约一半水平。公司计划发行1.06亿股,发行价13.16-14.66港元。据悉,公司29日首日孖展认购录得564亿元,超额认购约364倍。公司预计于7月3日定价,7月10日于港交所挂牌交易。

欧康维视此次上市由摩根士丹利及高盛担任联席保荐人,UBS为其主承销商。公司引入Fidelity International、清池资本、淡马锡、贝莱德基金、Orbimed、Boyu等14个基石投资者,总计认购股份价值7.7亿港元,假设按最高发行价且回拨五成,基石总计认购总发行规模的49.9%,几乎占据全部国际配售份额。

近期港股医药新股发行火热。以康基医疗(9997.HK)为例,发行首日(29日)其收盘价较发行价涨99%,次日收涨8%。康基医疗发行规模约为欧康维视的2倍。

欧康维视由通和毓承资本(6 Dimensions)全额投资孵化创建,因此欧康维视的运营管理由通和毓承的管理层主导。通和毓承总裁兼创始合伙人陈连勇在欧康维视中担任董事会主席兼执行董事。而欧康维视的非控股股东还包括Boyu、Temasek、泛大西洋投资、斯道资本、3W Partners及Cormorant Asset Management。

通和毓承是通和投资和毓承资本在2017年5月合并组建的专注于医疗领域投资的基金。毓承资本由原药明康德风险投资部门独立而来。在合并后的通和毓承,药明康德(2359.HK、603259.SH)创始人兼董事长、毓承资本创始合伙人李革博士出任董事长;通和资本创始管理合伙人陈连勇博士担任CEO。

通和毓承投资版图包括了信达生物(1801.HK)、基石药业(2616.HK)、康泰生物(300601.SZ)、华领医药(2552.HK)、百济神州(6160.HK、BGNE.O)等公司。

欧康维视成立于2018年2月,成立后三年间公司获得NCX 470治疗青光眼和ZerviateTM治疗过敏性结膜炎在中国的授权后,又以1350万美元协议获得了法国Nicox公司治疗急性睑缘炎在大中华区的许可授权。

眼科疾病病因科学研究进展缓慢,全球眼科制药企业的研发主要集中在开发相对当前已获批的药物拥有一定优势的新工艺、新剂型上,而不是发现新的靶点或新的作用机制。

招股书显示,2015年以来,中国仅有7种眼科新药获批,这些新药均由跨国公司开发,在2015年之前在海外获批。2015年以来,美国共有17种眼科新药获批。其中一种新药于获批后不久被终止研究,另外六种为化学实体配方,已于中国获准及上市。

中国眼科临床医疗的巨大需求缺口,主要源于合格的眼科医生和有效的药物数量有限。相比于新靶点研发导向的其他竞争热度较高的领域来说,眼科药物的in-licensing引进研发的前景似乎更大。而中国中国专门的眼科药企数量有限,如参天、艾尔建、博士伦、兴齐等,其中大多数为跨国公司。只有少数几家眼科药企的药品种类同时涵盖眼前部和眼后部疾病。

欧康维视的管线包含16种药物和候选药物,其中有4种创新候选药物正在中国处于或接近后期开发,其余资产还包括自2015年以来美国FDA批准但未以任何工艺在中国上市的10种眼科药物中的3种,而欧康维视对其的开发进程处于不同阶段。此外,管线中还有3种处于或接近商业化阶段的药物。

来源:招股书

欧康维视核心药物OT-401(YUTIQ)与EyePoint合作进行in-licensing研发,适应症为慢性非感染性葡萄膜炎,预计将于2022年上半年提交在中国提交新药申请。2019年11月OT-401的III期已经开展。

今年1月17日,欧康维视在苏州吴中区开建了自己的生产基地。欧康维视苏州生产基地是目前中国在建的最先进,也是最大的生产基地,完全投产后可以供应全中国近30%的眼科药物用量。

欧康维视的执行董事兼CEO Ye LIU曾在2014至2018年间在日本顶级制药公司参天制药Santen任中国总经理。在他任职期间,参天中国与当地合作伙伴建立一家合营企业,之后借此使中国市场成为参天最大的海外市场。Ye LIU还曾领导合营企业的生产建厂,使合营企业建成了当时中国最大的眼科制药工厂,也是中国唯一一家获得EU GMP认证的眼科制药厂。

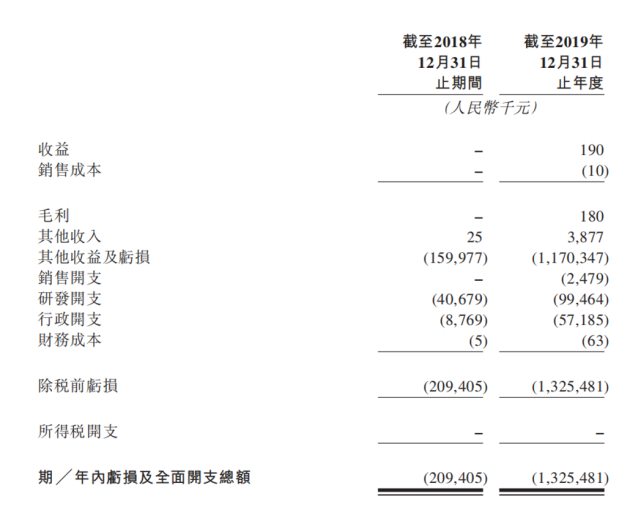

2018年、2019年,欧康维视录得亏损人民币2.09亿元、13.25亿元,亏损主要由较高研发开支以及新增员工所需的行政开支大幅扩大所致,两年研发开支分别为4067.9万元和5.72亿元。2019年的19万元收入由OT-401通过博奥实验计划获得有限销售收入所实现。

来源:招股书

公司仅成立两年,投资者无法准确评估其产品市场前景。重大经营亏损将是公司面临的最主要风险,未来还可能持续亏损。

另外,公司于2019年开始筹建渠道,公司对销售前景的预判是否与实际一致也将造成一定风险。公司较大的挑战是如何为在研药物维持适当的库存水平以取得最佳的持有成本,并维持好与分销商、医院、医生等组成的新建立的分销网络。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。