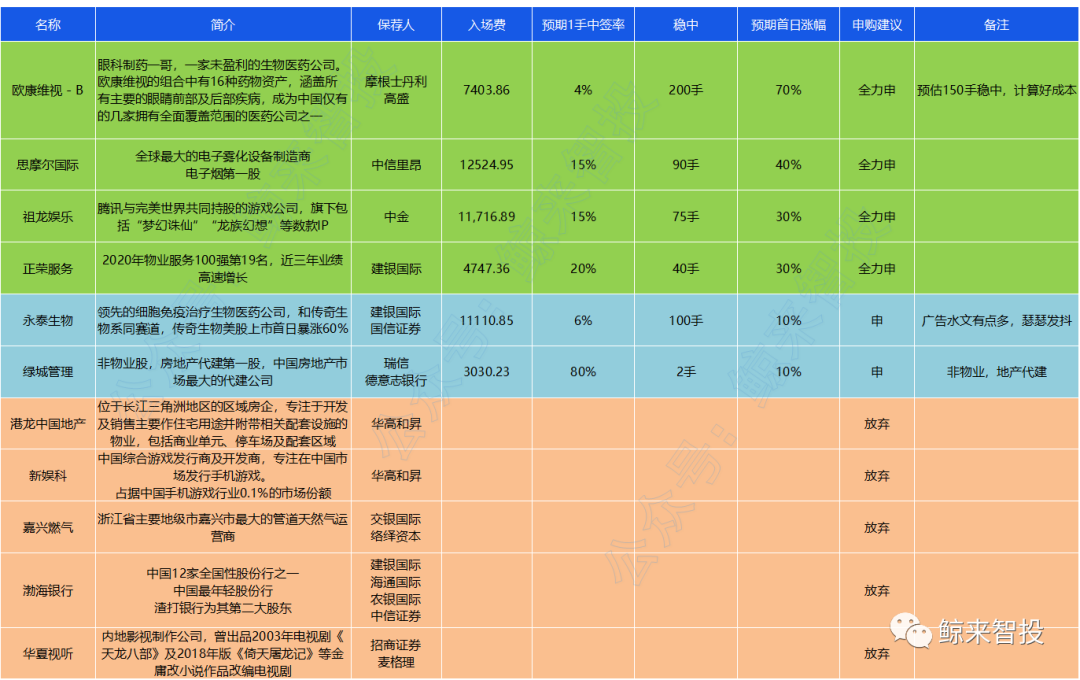

新股潮几只肉签速评

“ 十几只股同时招股。。。肉签撞车是多么让人难过的事情。。。”

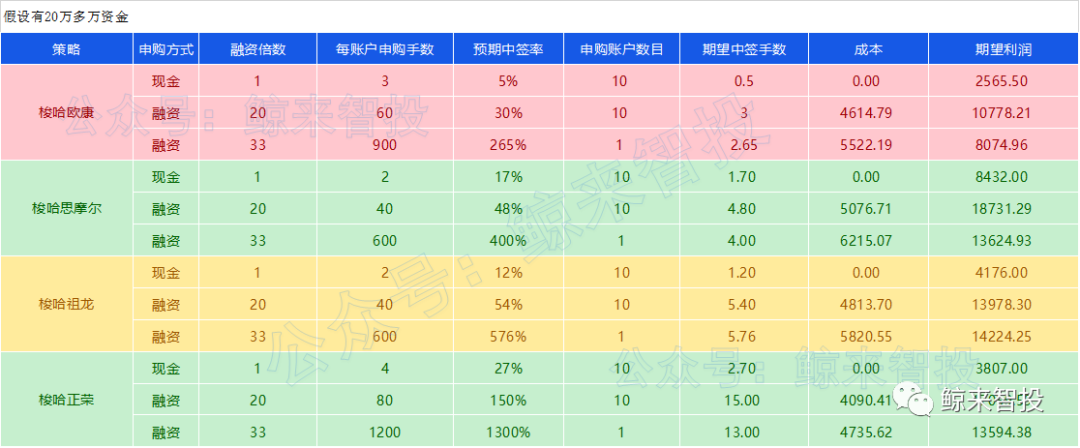

先上结论,欧康>思摩尔>祖龙>正荣,相关中签率和稳中手数如下。

$欧康维视生物-B(01477)$ $思摩尔国际(06969)$ $祖龙娱乐(09990)$ $正荣服务(06958)$

时间有限,就来个简洁版的吧。

—$永泰生物-B(06978)$ $绿城管理控股(09979)$

欧康维视 - B 眼科制药第一股

欧康维视 - B,是一家领先的中国眼科医药生物科技公司,致力于识别、开发和商业化同类首创或同类最佳的眼科疗法。欧康维视一直专注于构建整合从研发、制造到商业化的眼科药物开发全周期专业能力于一体的眼科医药平台。引入海外药物并将其在国内商业化是欧康维视的主要商业模式。

眼科赛道大受欢迎。全球范围内眼科资产因为处于黄金赛道,一直都备受一二级市场青睐。大的有艾尔建(已经被艾伯维630亿美元收购), 爱尔康(NYSE:ALC)市值接近300亿美元,A股的爱尔眼科市值超过1800亿元;小的有希玛眼科和德视佳,上市首日均上涨70%以上,更有甚者如兴齐眼药,仅凭借一个尚在三期的阿托品就炒到110亿元以上。

在研管线16种,眼科疾病全覆盖。欧康维视的眼科药物组合中已经有16种药物资产,涵盖所有主要的眼睛前部及后部疾病,公司也成为中国仅有的几家拥有全面覆盖范围的医药公司之一。

顶级资本投资孵化。欧康维视由通和毓承资本(6Dimensions)全额投资孵化创建,因此欧康维视的运营管理由通和毓承的管理层主导。通和毓承总裁兼创始合伙人陈连勇在欧康维视中担任董事会主席兼执行董事。其中:

SummerIrisLimited为一名资深投资者,其根据开曼群岛法律注册成立为一家获豁免有限责任公司,由博裕资本全资拥有。

TLSBetaPte.Ltd.为一名资深投资者,为一家2005年在新加坡注册成立的公司,为淡马锡控股(私人)有限公司(「淡马锡」)间接全资附属公司。

SouthernCreationLimited为一名资深投资者,为2015年于英属处女群岛注册成立的一家特殊目的公司,且为清池资本(LakeBleuCapital)的联属公司,专注于投资大中华区内的医疗保健公司。

基石大牌云集,吃完国配。招股书显示,基石投资者包括富达资本、清池资本、淡马锡、贝莱德基金、OrbiMed(奥博资本)、博裕资本等大牌基石总计14名基石,认购7.7亿港币等值股份,认购总发行规模的49.9%。

摩根士丹利和高盛明星保荐人联合保荐。

中签率预测:

预计超购倍数1000倍,一手中签率4%,200手稳中一手。

大家申购的时候记得计算好成本。

思摩尔 - 电子烟第一股

思摩尔国际是雾化科技解决方案的全球领导者,包括基于ODM制造加热不燃烧产品的电子雾化设备及电子雾化组件,拥有先进的研发技术、雄厚的制造实力、广泛的产品组合及多元化的客户群。根据弗若斯特沙利文的资料,于2019年就收益而言,公司为全球最大电子雾化设备制造商,占总市场份额的16.5%。

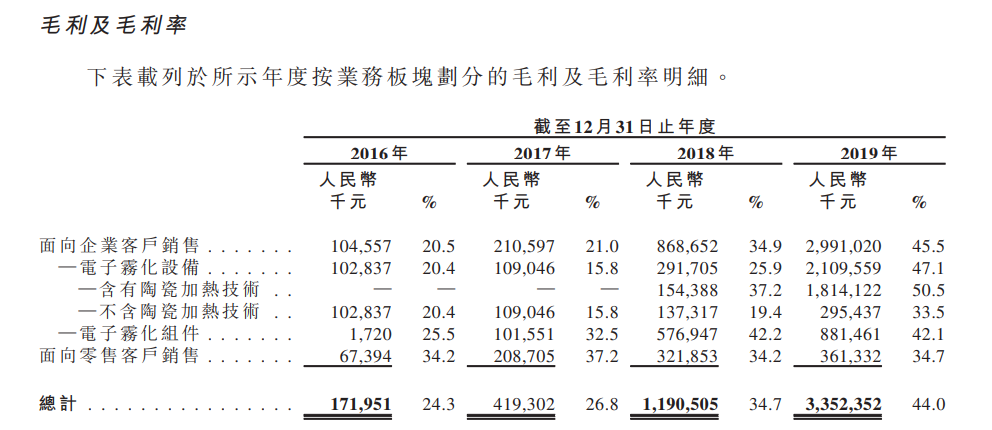

收入增值迅速,复合增速高达220%。2016年、2017年、2018年和2019年,全年收入分别是7.07亿元、15.65亿元、34.34亿元和76.1亿元,复合增速高达220%,经调整纯利分别为1.06亿元、1.89亿元、7.35亿元和22.65亿元,复合增速高达278%。主要受益于公司的企业客户引入的新产品组合,导致销售增加,以及更广的企业客户及APV分销商基础;以及公司自现有及新企业客户接获的含有陶瓷加热技术的电子雾化设备订单增加,该设备获得了积极的市场反馈。

面向企业客户的销售毛利率持续上升。从2016年的20.5%上升到了2019年的45.5%。而企业客户的销售占比也从2016年的72.1%逐步上升到了86.3%,可以说是公司利润不断上涨的核心逻辑。

知名基石认购近4成。华能信托、Prime Capital Funds、北京磐泽、常春藤、3W Fund、混沌投资、千合资本等知名机构认购。基石总计认购26.36亿港币等值股份,基石总计认购总发行规模的37%。

保荐人:中信里昂,护盘比较卖力的保荐人

中签率预测:

预计超购100倍,回拨37%,一手中签率15%,90手稳中1手。

祖龙娱乐 - 中国移动游戏开发商前三

祖龙娱乐是国内知名的游戏研发商,该公司主要通过获得IP授权或公司进行IP原创后研发手游,然后授权给腾讯、三七互娱、易幻网络等发行商进行游戏上市发行,再收取约3成游戏流水作为公司收益。

中国移动游戏开发商前三。根据第三方数据,祖龙娱乐于2019年在所有中国移动游戏开发商中排名第五( 按自研游戏于中国内地产生的总流水计量),占市场份额的1.6%。于2019年在所有中国移动游戏开发商中排名第三( 按自研MMORPG于中国内地的总流水计量),占市场份额的5.6%。于2017年至2019年,在所有中国移动游戏开发商中排名第三( 按自研MMORPG 于海外市场iOS App Store及Google Play产生的总流水计量),占市场份额的8.1%。于2017年 至2019年,祖龙娱乐旗下四款游戏名列MMORPG手游20强(按中国内地的流水计量)。

毛利率稳步增长。截止至2017-2019年,祖龙娱乐的收入分别为13.1亿元(单位:人民币,下同)、8.7亿元和10.67亿元。毛利润分别为10.36亿、6.96亿和8.9亿,毛利率分别为79.1%、80.1%和83.4。

非通用会计准则下,经调整后净利润分别为4.23亿、3.1亿和3.55亿。

平均月活用户(MAU)方面,2017-2019年的MAU分别为429万、305万和344万。

腾讯持股,知名基石认购4成。腾讯子公司「意像架构」是其股东之一,并持有其17.51%股权。此次公开发售引入4名基石投资者,包括新加坡政府投资公司(GIC)、快手、紫龙游戏、日本电子游戏公司「SNK」及台湾游戏公司「智冠科技」,基石投资者已同意认购总额约1.0751亿美元(约8.33亿港元)的股份,占比41.6%。

中签率预测:

预计超购60倍,回拨40%,一手中签率12%,75手稳中1手。

正荣服务 - 物业服务百强企业第19名

正荣服务集团是中国一家全国布局的综合性物业管理服务提供商,为住宅和非 住宅物业提供多样化的物业管理服务。根据中指院的资料,2020年及2019年,按综合实力计,分别位列2020中国物业服务百强企业第19名和2019中国物业服务百强企业第22名。

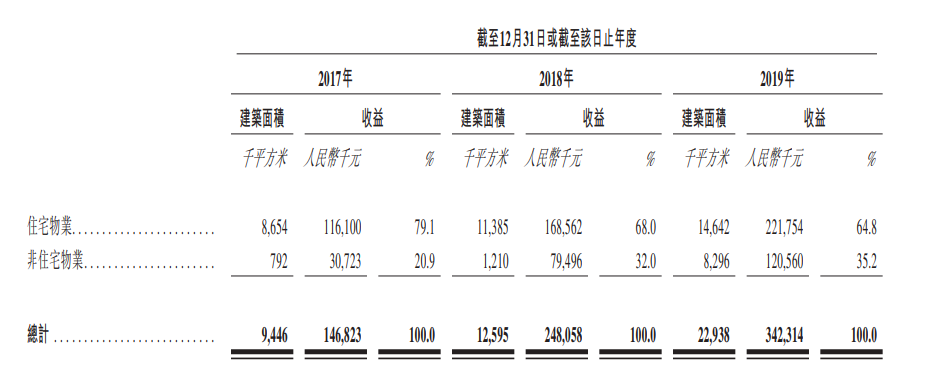

中国增长最快的物业管理公司之一。按2019年收益及净利润的增长率计,正荣服务在2020物业服务百强企业首三十名中分别排名第十及第三,而按2018年收益及净利润的增长率计,正荣服务在2019物业服务百强企业首三十名中分别排名第四及第七。截至2019年12月31日,正荣服务在21个城市拥有149个在管项目,覆盖中国四个地区,即长江三角洲地区、海峡西岸地区、中西部地区及环渤海地区。截至同日,在管项目的在管总建筑面积约为2290万平方米,总签约建筑面积约为3700万平方米。

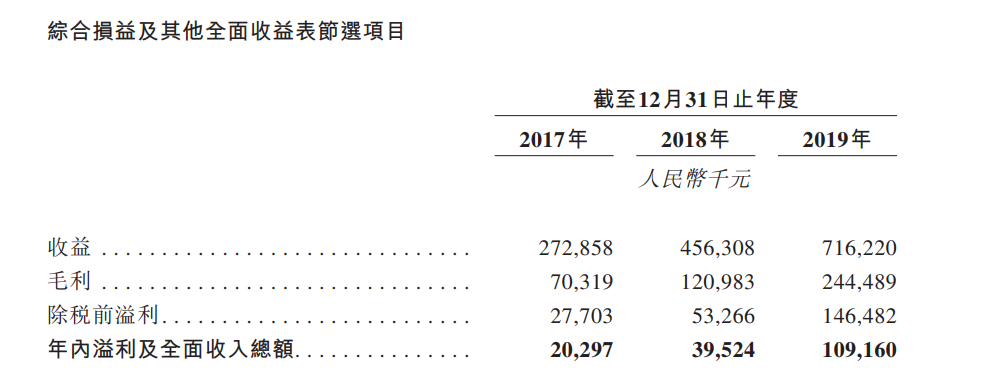

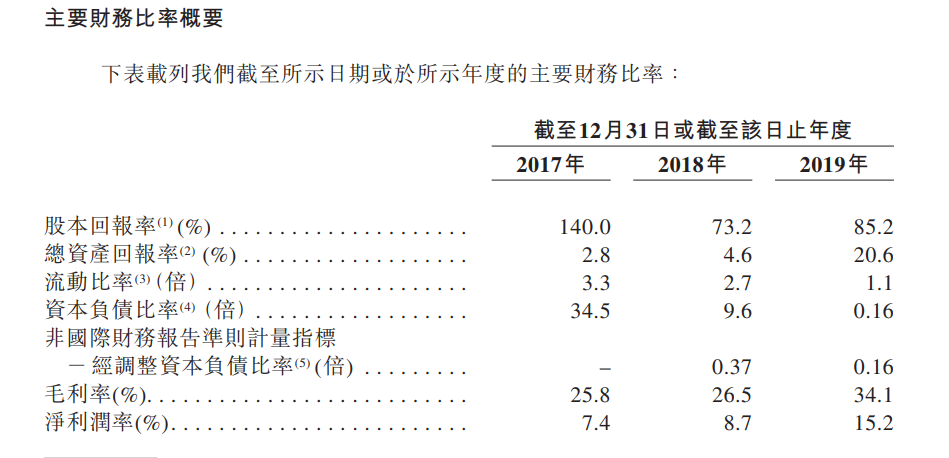

从业绩上看,正荣服务的收入由2017年的2.73亿元增加67.2%至2018年的4.56亿元,并进一步增长57%到2019年的7.16亿元。其中社区增值服务的比重逐渐增大,营收占比在2019年首次超过15%。

住宅物业的比例也从2017年的79.1%降低到2019年的64.8%,非住宅物业的比例在上升,主要是政府公建、写字楼、工业园区和学校等。

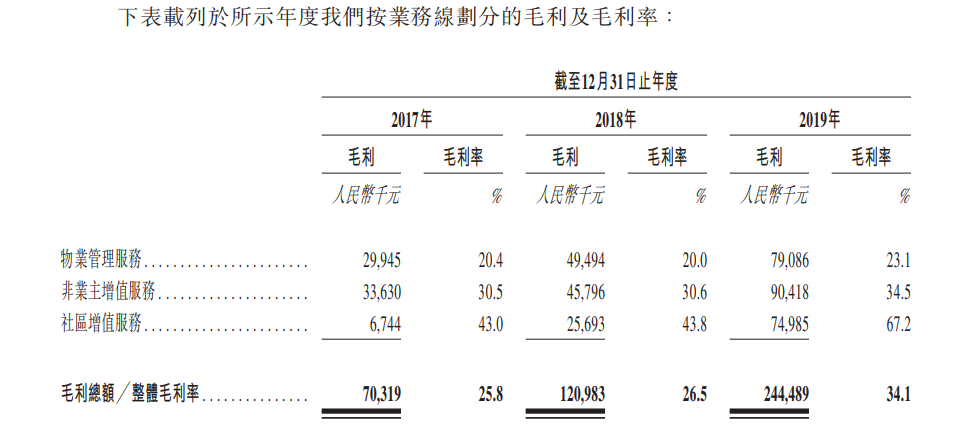

社区增值服务不断增长的背后是持续提升的毛利率,从2017年的43%大幅上升到2019的67.2%。

与此同时,其净利润也由2017年的2030万元增加94.6%至2018年的3950万元,并进一步增长176%到2019年的1.09亿元。

毛利率三年内也稳步上涨,从2017年的25.8%增长到2019年的34.1%,净利率也在2019年首次突破两位数达到15.7%。

4名基石锁定三成份额:光大兴陇信托、Poly Platinum、大众香港国际以及中城香港。基石总计认购3.88亿港币等值股份,基石总计认购总发行规模的33%。

保荐人:建银、国信

中签率预测:

预计超购120倍,回拨50%,一手中签率25%,40手稳中1手。

本人操作计划

—

根据我们的预计,不同手数的中签率如下:

根据预测的中签率和预计首日涨幅,我们来看我们的资金怎么安排比较好:

假如我们有20多万的资金,三种策略:

- 分到10个账户,现金顶格申购

- 分到10个账户,融资20倍申购

- 放到一个账户,33倍融资申购

本人计划,各账户现金申购欧康,顶格融资申购思摩尔和正荣物业,祖龙实在没钱了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。