康基医疗:行业老大、成长迅猛,盈利能力远超茅台,堪比印钞机!

即将上市的康基医疗有4个标签让投资者的肾上腺激素飙升:

- 康基医疗是国内最大的微创外科手术器械及配件(MISIA)平台;

- 最近五年,康基医疗的复合营收增速达到惊人的43%;

- 康基医疗的净利率达到65%,远超贵州茅台的46%,堪比印钞机!

- 高瓴资本、贝莱德基金等一众投资大佬冲当康基医疗的基石投资者。

这些标签汇聚在一起,康基医疗注定成为IPO市场上的明星股!

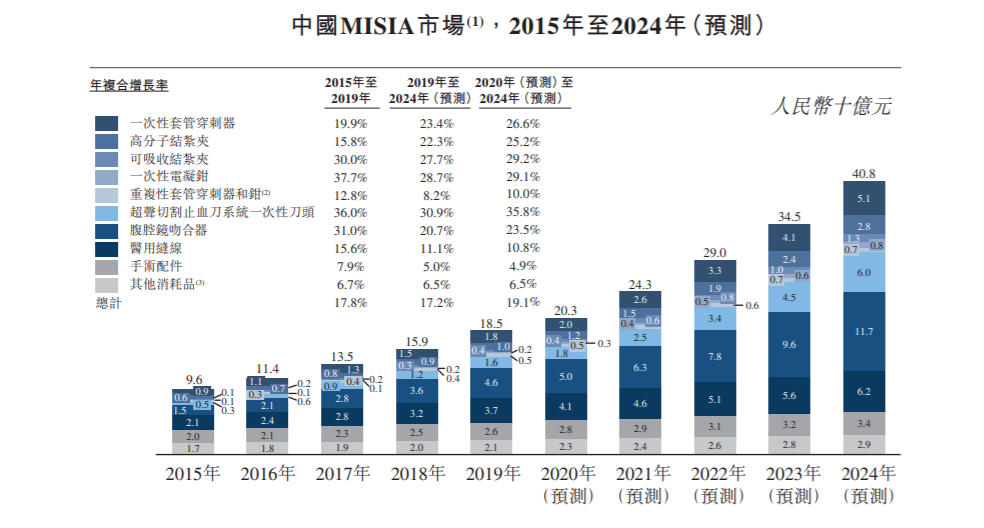

国内NO.1!

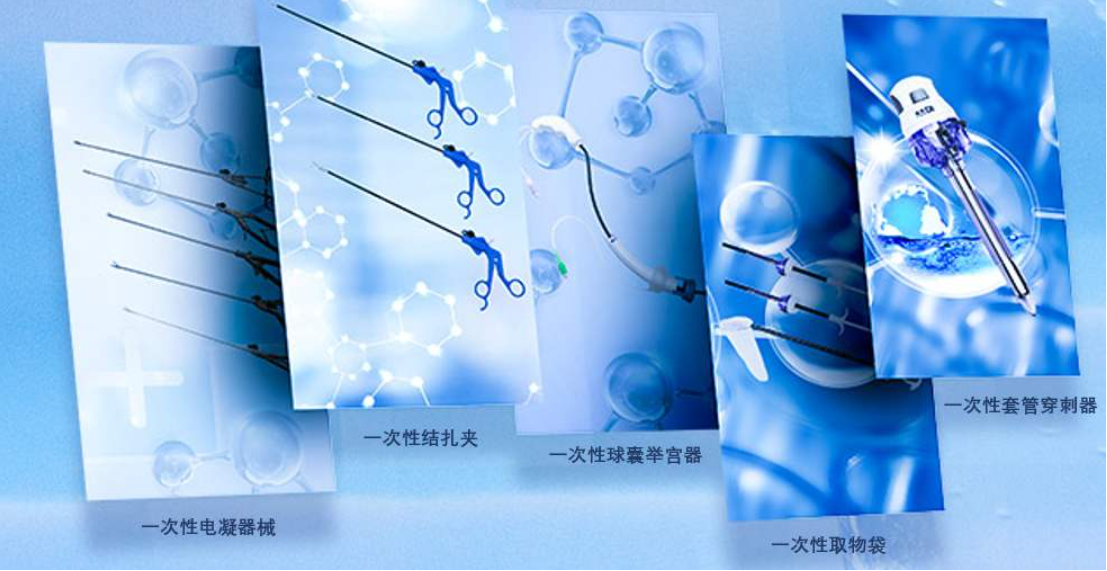

康基医疗的主营业务是制造微创手术所用到的医疗器械,比如一次性套管穿刺器、高分子结扎夹、重复性套管穿刺器和钳等。非医学投资者可能对这些产品有些陌生,看一张产品图或许能有点概念。

这些产品倒也并不是多么高精尖的设备,但目前仍然是国际厂商主导。近年来,随着国产厂商的崛起,国产替代在各个领域不断上演。

按照产品销量计算,康基医疗在多支产品上的市场份额占据国内第一。

除了销量上的领先,康基医疗在高分子结扎夹和第三类一次性电凝钳上是获得国家药监局批准的第一家公司,领先对手一年多。

业绩飞速增长!

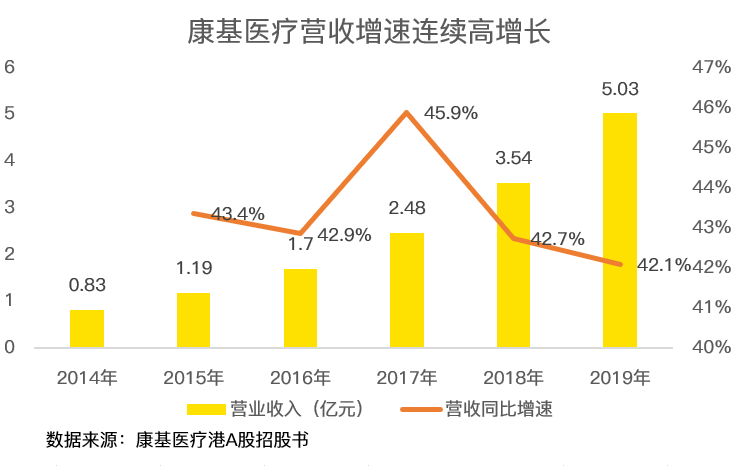

在本次港股上市前,康基医疗有两次冲击A股的经历,根据历年披露的招股书数据,我统计了近几年康基医疗的业绩情况,发现这是一家以百米冲刺的速度跑了5年的企业。

在2014年,康基医疗的营业收入只有8300万,5年后,该项数字变成了5.03亿,年复合增长率达到43%。

从上图数据上看,近几年,康基医疗的营收增速没有低于40%的时候。

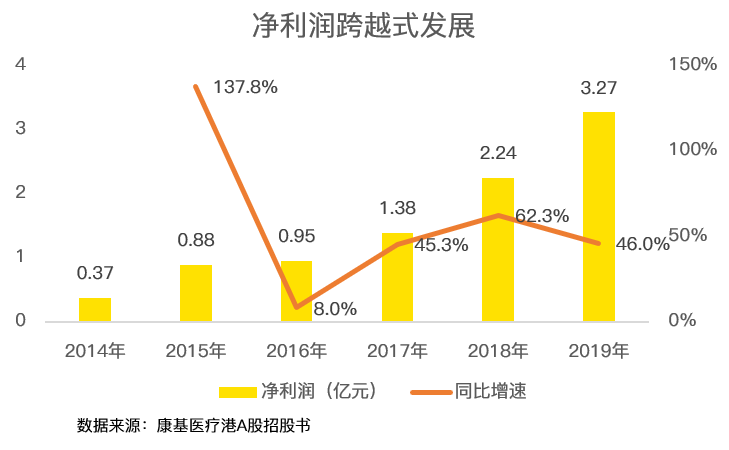

净利润方面,康基医疗短短几年便发生质变,净利润规模从区区3700万增长到3.27亿!

虽然今年受到新冠病毒的干扰,康基医疗前四个月的营收同比下滑18.2%,但疫情稍稍缓解,康基医疗的业绩便重回增长,4月单月营收已同比增长9.2%。

堪比印钞机的盈利能力!

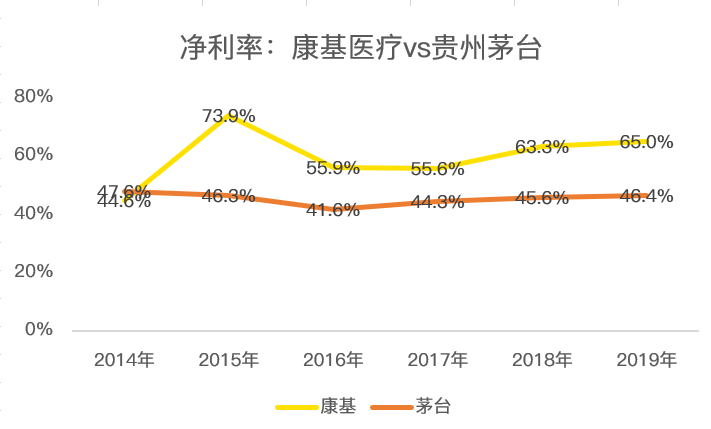

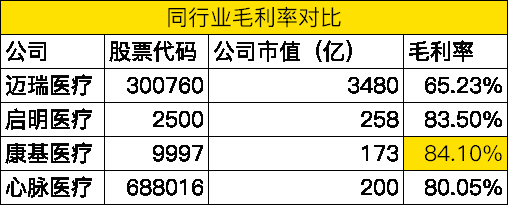

摘出2019年的数据,康基医疗营业收入5.03亿,净利润3.27亿,净利率达到65%,这是什么魔鬼数据?

以贵州茅台为例,2019年,茅台的营收888亿,净利润412亿,净利率46.4%,如此吸金的公司,在招聘酿酒工人时要求211学历。

即使和医疗器械的同行比,康基医疗的盈利能力也是强悍无比。

在这些与康基医疗PK的公司中,迈瑞医疗是医疗器械行业的老大哥,启明医疗和心脉医疗的主营产品是经导管心脏瓣膜,属于微创手术行业且是替代心脏瓣膜的医疗器械,绝对的高精尖产品,但毛利率依然跑不过康基医疗。

如此to good to be true的公司都想让人怀疑是不是财务造假了?

机构大佬纷纷抢食

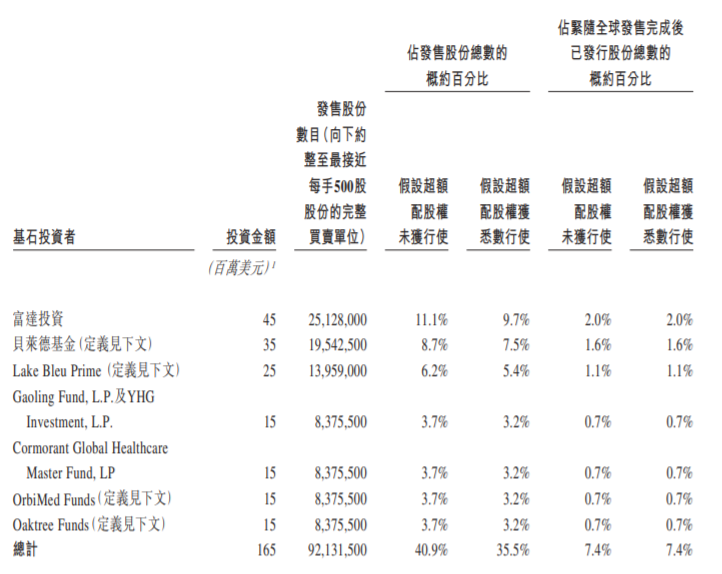

在康基医疗基石投资者中,出现高瓴资本、贝莱德基金、奥博资本都一众全球顶级机构:

其中,高瓴资本战绩赫赫,尤爱押宝医疗行业,港股诸多牛股中都有高瓴资本的身影。

这次,高瓴资本认购了1500万美元的康基医疗,认购价与发行价一致。

康基前途一片光明

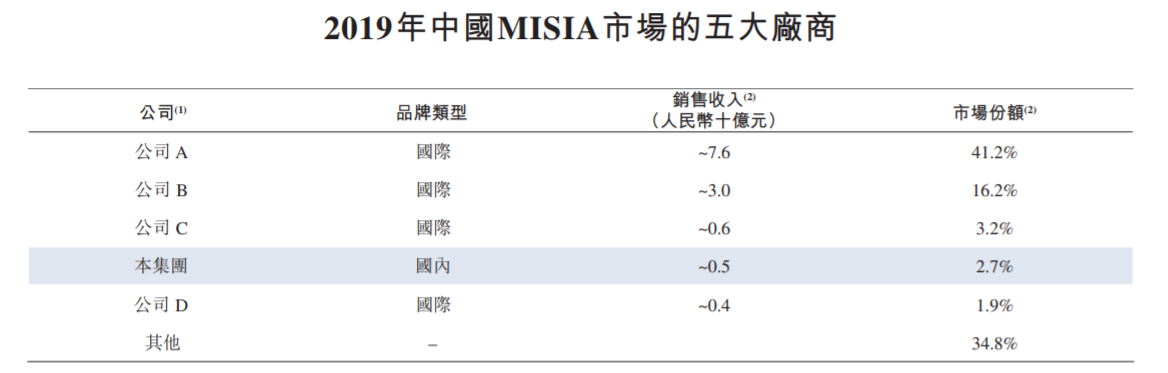

按照销售收入计算,康基医疗虽然排名国内厂商第一,但加上国际大厂,康基只能排名第四,而且销售收入差了数十亿级别。

从市场份额上算,康基只有2.7%,而排名第一的国际品牌市占率41.2%,康基医疗仍有巨大的国产替代空间。

从覆盖医院数量上看,截止2019年底,我国有1400家三甲医院,而康基医疗的产品目前只覆盖了1000家。

如果考虑每百万人口微创手术的覆盖率,我国目前的水平只有38.1%,而美国的覆盖率则达到80.1%,行业前景十分乐观。

再从产品研发上看,根据招股书披露,截至最后实际可行日期,康基有四个候选产品处于注册过程,且有五个候选产品在产品设计及开发阶段。公司计划自2020年至2021年推出六个产品,包括超声切割止血刀系统一次性刀头、可吸收结扎夹及腹腔镜吻合器。

其中,超声切割止血刀系统一次性刀头和腹腔镜吻合器拥有极大的市场空间。

根据调查机构的数据,2019年,超声切割止血刀系统一次性刀头和腹腔镜吻合器的市场规模是62亿元,而康基目前产品所覆盖的市场规模只有37亿。

无疑,一旦康基医疗的超声切割止血刀系统一次性刀头和腹腔镜吻合器产品推出市场,凭借强大的销售团队,在未来三年,康基再造一个康基并不是难题。

一点隐忧

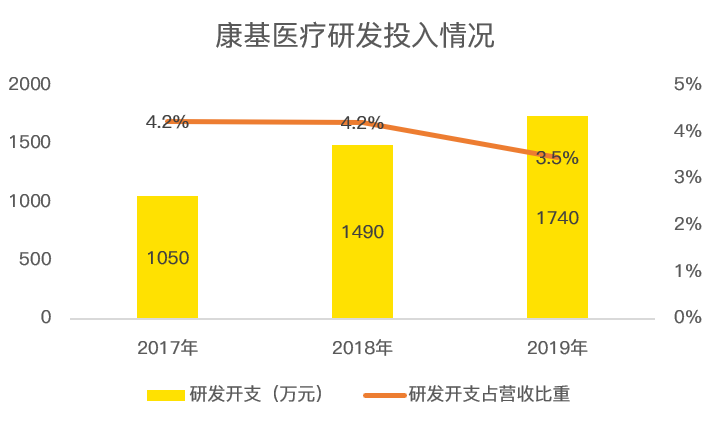

康基医疗所研发的产品多数并非独家,而且仅从技术含量上来讲,远低于创新药和高端医疗器械,如创新药的研发时长往往在5年以上,而康基医疗的产品研发耗时只有1.5-3年,近几年,康基医疗在研发上的投入只有一千多万,占营收的比重只有3.5%。

但就是这样一家并不那么高端的行业就产生了堪比印钞机的盈利水平,不得不让人担忧后续能否持续。

总结:

康基医疗优异的基本面注定打新是个大肉签,唯一担忧的可能是中签率会略低,有了高瓴等一众资本大佬的加持,康基的未来仍值得关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 卖牛牛的虎宝宝·2020-08-02不那么高端的行业产生了堪比印钞机盈利水平的原因恐怕就是有很强的消费属性在里面。短时间只要龙头地位不会改变,市场份额不下滑,问题就不太大。现在还是太贵了。点赞举报

- 老王老孙·2020-08-04康基基本面特别好,现价严重低估,目标50元点赞举报

- 旭阳特别帅·2020-06-17不在A股上市...没意思啦1举报

- 浴缸潜水员·2020-06-17所有利好归小散?1举报

- 冒险家M·2020-06-16好股,可以没入金不能申购1举报

- 夏夏夏·2020-06-16图透明的?1举报

- 冲他·2020-06-26感觉明天开盘还能加仓点赞举报

- rosa·2020-06-17为啥我点不了申购方式?点赞举报

- 包包大·2020-06-17没有额度说的再好也没用点赞举报

- 好运来66666·2020-07-19请问康基多少入场比较合适,长期能看到多少呀~点赞举报

- 新股指南ipo·2020-06-29不要说了,就是打新1举报

- 哗哗123·2020-06-30牛。点赞举报

- adoupangbao·2020-06-28厉害1举报

- 丝凤鸟·2020-06-28学习点赞举报

- bobo001·2020-06-27买不到点赞举报

- 保本金收益新高到整数全出·2020-06-27🐂点赞举报

- 坚持信仰必胜·2020-06-17不错点赞举报

- 斗战胜佛巴菲特·2020-06-16OK1举报