【跟谁学财务造假第三弹】涉嫌虚增巨额增值税(附增值税证据)

$跟谁学(GSX)$ $新东方(EDU)$ $好未来(TAL)$

本文作者:捉鬼人

屡遭做空的跟谁学,其实有一个可以自证清白的绝佳方式——提供自2018年以来缴纳的增值税7536万元的完税证明

跟谁学每年的增值税税负率高达6%以上,而全国教育培训行业的增值税税负率约为3%左右

跟谁学放着国家对教育行业提供的优惠税收方式——简易征收的方式不选,而是选择一般计税方式,多缴纳一倍的税款,匪夷所思

一、关于跟谁学(GSX)的增值税问题

积极纳税,是企业的义务和骄傲。

虽然跟谁学(GSX)拥有众多分公司、子公司及办事机构,但是跟谁学(GSX)应缴纳的增值税其实非常容易计算。

根据《中华人民共和国增值税暂行条例》第二十二条规定,固定业户应当向其机构所在地的主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经国务院财政、税务主管部门或者其授权的财政、税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。因此分公司若办理了税务登记,则其为独立的增值税纳税人,应单独申报缴纳增值税。若经国务院财政、税务主管部门或者其授权的财政、税务机关批准,未办理税务登记,则由总机构汇总缴纳增值税。

跟谁学(GSX)旗下公司散布在各省市,如果未经国家税务总局批准,应在注册经营地缴纳增值税,但是旗下已披露公司缴纳的增值税之和一定等于依据总公司汇总收入计算所得的增值税。

跟谁学(GSX)自2018年以来驶往发展的快车道,交出了一份又一份靓丽的财务报表,据其公开的财报显示,2018年营业收入3.97亿元,2019年营业收入更是达到惊人的21.15亿元,同比增长432.3%。

根据《财政部 国家税务总局关于明确金融 房地产开发教育辅助服务等增值税政策的通知财税》(〔2016〕140号)文件的规定,一般纳税人提供教育辅助服务,可以选择简易计税方法按照3%征收率计算缴纳增值税。另,教育行业小规模纳税人的征收率同为3%。

一般纳税人选择简易计税方法征税,计征方法十分简单,也无需抵扣进项税收,计税公式:营业收入/3%*3%,即可计算出应缴增值税。

也就是说2018年、2019年间,跟谁学(GSX)和其旗下公司共实现营业收入25.12亿元(不含税收入),依照现行增值税法计算,跟谁学期间应缴纳增值税25.12亿元*3%=7536万元。

前面说过,我国增值税实行的是价外税,价外税有个弊端,就是企业在公开财务报表时,不会将应缴纳和实际缴纳的增值税一并公布,因为理论上增值税的多少与企业并无半毛钱关系。

但是,增值税是企业经营当中一个重要的衡量指标,也是为国做贡献的重要体现,陈向东创立的北京百家互联、跟谁学(GSX)不仅割了众多洋韭菜,还为国家创造大量就业岗位和税收,可敬可佩。

但是,陈向东做出了这么卓越的贡献却这么低调,即使遭遇海外机构屡屡做空,也没有把自2018年以来缴纳的7536万的增值税拿出来堵住悠悠之口,证明自己的清白。建议陈向东将公司2018年以来的完税证明一一展示出来,狠狠地把耳光甩在香橼、灰熊这些别有用心的做空机构和跟风小散们脸上。

两年缴纳增值税7536万元,试问,你们这些做空者谁能做到?

如果陈向东羞于亮出完税证明,无法证明2018年以来跟谁学缴纳7356万元增值税,笔者倒有个主意,可以由笔者向北京百家互联公司注册地北京市税务局申请贵公司的增值税涉税信息查询,由相关税务部门来证实跟谁学的清白。

如果税务部门依申请公开的信息表明,跟谁学(GSX)实际缴纳的增值税正如前面计算的那样,做空者和质疑者应该排着队向陈向东道歉;如果税务部门公布的跟谁学(GSX)增值税缴纳情况与前述相关巨大,那么要么是跟谁学少缴税,要么是跟谁学(GSX)多报了营业收入。

陈向东将不得不面临一个两难选择:承认偷税还是承认瞒报收入更好?这真是堪比“生存还是死亡”的选择!

敬请跟谁学(GSX)创始人陈向东收悉笔者这封公开信,本信同时发送给中国证监会和国家税务总局稽查局,北京市税务局也将收悉依法查询涉税信息申请表。

二、关于跟谁学虚增巨额增值税的问题

近日,笔者接连发出几篇质疑跟谁学(GSX)涉嫌偷逃巨额增值税的文章。之后不断有留言评论,不少网友对跟谁学(GSX)敢于造假增值税纳税数据的可能性表示怀疑,觉得审计师事务所在核对数据时应该是对比过向税局报送的增值税申报表,认为在增值税数据上做手脚是非常容易穿帮的事情。

实话实说,这样做确实容易穿帮,只要把税局的数据和跟谁学的财报一比较,真相自然大白。

但是,笔者又不得不说,轻信蒙蔽了我们的双眼,暴富助长造假者的胆气!

中国资本市场从来不缺震撼投资者心灵的大案,在康美药业虚增300亿存款暴露以前,投资者就是如何展开想象也无法想像现金存款也能虚增天量数额吧?毕竟这是审计事务所只要去一趟银行就能证伪的事情。但是,300亿存款就是虚增了!

那么,我们凭什么不能质疑跟谁学(GSX)虚增增值税额数额呢?

之前的文章已经多次说过,由于教育培训行业的特殊性,增值税与销售收入之间是能形成对应比例关系的,为了对应虚高的销售收入,增值税额必须要对应,但是跟谁学(GSX)又舍不得向税务局缴纳税款时,虚增增值税就发生了。

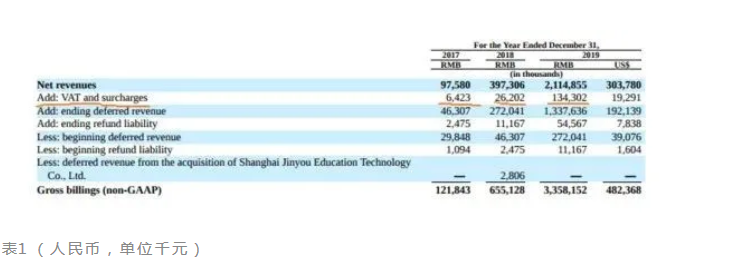

昨天,有人给笔者发送了跟谁学(GSX)美国版年报公布的2017-2019年的增值税数据,再一次刷新了笔者的认知,数据见下图:

经计算增值税税负率,可见:

从以上图表可见,跟谁学(GSX)每年的增值税税负率高达6%以上,这完全颠覆了笔者对跟谁学(GSX)的认知。

据网络数据,全国教育培训行业的增值税税负率约为3%左右,而跟谁学(GSX)增值税税负竟然达到了惊人的6%以上,足足是全国平均数值的两倍以上。

之前笔者已经撰文提到,国家给教育行业的增值税特殊政策――简易征收,跟谁学(GSX)只要选择简易征收,增值税税负率就是3%,如今跟谁学(GSX)公司税负率如此之高,很明显选择了6%的一般计税方式,税率6%,可以抵扣进项税额,但是跟谁学(GSX)公司基本上又没抵扣多少进项税额,加之一些高税率的其他收入,所以跟谁学(GSX)的增值税税负率就达到惊人的6%以上了。

2017-2019年间,跟谁学(GSX)说自己共计缴纳增值税1.66亿元,而按简易征收方式计税,则约为0.834亿元,比简易方式计税多缴纳了一倍的税款。

跟谁学,放着简易征收的方式不选,而去选择一般计税方式,多缴纳一倍的税款,如果不是钱多烧得慌,那就是企业品格高尚!

为什么会出现这么高的税负率,笔者猜想有两个原因,一是跟谁学的财务人员愿意为国纳税,所以选择了多缴税的计税方式;二是跟谁学(GSX)销售收入虚增太多,而缴税方面并没有同步,财报说缴了1.66亿,说不定现实中只缴了0.16亿,跟谁学(GSX)又好面子,要在洋人面前摆阔,所以索性把VAT也做高,表示咱不缺钱!

至于,向美国SEC公布的财报与国内税局申报的数据不相符,笔者认为是很容易做到的,万能的审计公司并不想得罪主顾,就像审计不出康美药业虚增300亿存款一样,虚增个把亿的增值税审计不出来又算得啥?

国内税务局方面更没有审核两份报表的义务,或许跟谁学(GSX)向美国SEC公布的财报,税务局压根就没看到过,跟谁学(GSX)是无须向国内税务局报送这个报表的。

就这样,个把亿的虚增税款小目标就轻而易举地达到了!

一个敢于虚增300亿存款的公司,一个敢于虚增亿元增值税额的公司,他们的财报除了公司名字,其他的都是假的!

附1:科普一下简易征收

(简易征收本是国家给予特殊行业的一种税收优惠)

在笔者发布了关于跟谁学偷税漏税的公开举报信,看到一些投资者对此贴有些疑惑,特别是对增值税、企业所得税有所混淆,所以我普及下相关税务知识。

就像运动员取得成绩之后一样,我们首先要感谢国家有关部门设计了增值税简易征收这一特殊的税款计算方式。

先说定义,简易征收,即简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

一般纳税人(连续12个提供教育培训服务销售额达到500万元及以上)适用6%的增值税税率,小规模纳税人(连续12个月提供教育培训服务销售额不足500万元)则适用3%的增值税征收率。根据《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知财税》(〔2016〕140号)文件的规定,一般纳税人提供教育辅助服务,可以选择简易计税方法按照3%征收率计算缴纳增值税。

如果您是跟谁学的老板,您的公司年营业收入高达21亿,您会放弃选择简易计税方法吗?

相信所有人的答案都是,否!

一般纳税人通常的增值税计算方法是销项税额减去进项税额,其差额即为应缴税额或留抵税额。教育培训及教育辅助行业,如果选择6%的税率,会面临无进项税额可抵扣的窘境,他们能用于抵扣的进项税额只有车票、运费、水电费、通信线路、办公用品以及固定资产所包含的进项税额,抵扣进项税额之后,整体税负大概率还是会高于3%。

所以,不如直接选择简易征收,按3%征收率计算税款,当然,根据增值税暂行条例的规定,按简易办法计算增值税额,不得抵扣进项税额。

其实,简易征收方法本来是国家给予特殊行业的一种税收优惠,放弃它就等于放弃了一种福利。

简易征收增值税的计算为:含税销售额/(1+3%)*3%=不含税销售额(销售收入)*3%=应纳增值税额

同样,简易征收的企业,其销售收入可由增值税计算出来:销售收入=应纳增值税/3%

由此可见,销售收入与增值税额之间存在固定的比例关系。

如果我们知道跟谁学(GSX) 2018年、2019年实际缴纳的增值税,那么自然可以倒算出其相应年度的销售收入,也就是说,我们可以从中看出跟谁学向国内税务机关报送的报表与向美国SEC报送的财报,两者的销售收入是否相同。

由于中美两国间的会计准则差异,往往会导致较大的利润差别,但是两者的销售收入差别一般是极小的。

其实,不仅是跟谁学(GSX),处于同一行业的好未来(TAL),也同样可以依此反推销售收入。

国家给予的税收优惠,在特定条件下,会变成一柄双刃剑!

如果是不能享受简易征收方法的其他行业,比如瑞幸咖啡(LK),就不能用增值税额来倒推出销售收入。

虚报22亿销售收入的瑞幸咖啡(LK),实际缴纳增值税1亿元或者500万元,都有可能,由于进项税额的差异性,其销售收入与应纳增值税额之间无法形成固定比例。

有的投资者看到这里也许会问,假如跟谁学向国内税务机关和美国SEC申报的销售收入不同,难道国内税务机关会眼睁睁地看着他们造假吗?

笔者并不知道中美两国之间对于中概股的监管有什么合作协议,如果跟谁学向美国SEC申报2019年销售收入21亿元,而向国内税务部门申报销售收入2.1亿元,我们觉得从现实角度出发,是可以成立的。

国内税务部门是以事实为依据,以法律为谁绳来征税的,举个常见的例子:刷单!

假如某化妆品公司邀请目前正红火的直播主持人李某琦直播带货,一晚上带货下来,公司老板激动地向社会宣布,某款畅销口红1小时卖出100万只,销售额1个亿!消费者你们看,淘宝店的成交记录在刷刷地上涨。

然后在本月的申报期,老板愁眉苦脸地到税局来申报,说上月销售额只有1000万元,税务干部一听,直瞪眼,说你那天直播带货,一小时销售额1亿元,现在怎么一个月才1000万元销售额,这不是整体小于局部吗?

老板连忙拿出真实销售单据说,领导,一小时一个亿,那是唬弄消费者的,看,这些都是出库单,一个月1000万元句句属实,我吹牛,您可不能征吹牛税呀?

税务干部一看真凭实据,想想国家现在确实没出台吹牛税,至于打击虚假宣传、刷单都是市场监管部门的工作,我们只要收好自己的税就行了。

就这样,两个不同的销售额就产生了!

刷单是普遍存在于国内市场的营销手段,像狗皮膏药,国人早已习惯,觉得是治病良药,但是法律不认可,而且也不能在公开场合说出来。

同样的情形,照样可以出现在跟谁学、瑞幸咖啡 (LK)这样的刷单企业身上,美国SEC接收的财务报表并不需要中国税务部门的事先签字审核,所以企业报送两套完全不同的报表是完全有可能的。

但是,这样做都是不能公开的,一旦公开,就成了“国货之光” 瑞幸咖啡 (LK)。

好了,我们回到文章标题上来说,为什么笔者说,增值税简易征收本是国家的好意,但却给了跟谁学可乘之机?从另外一面看,也成为了做空的利器。

前面已经说过,可以通过增值税额反推出销售收入。

我国增值税采用的是就地缴纳办法,跟谁学(GSX)的增值税分别在北京总部及各地分公司、子公司就地缴纳,如果经税务总局批准,其增值税可以由北京总公司汇总缴纳,目前增值税由总部汇总缴纳、各地预缴的公司有中国烟草、石油等超级国企,估计跟谁学(GSX)还不至于争取这种待遇。

跟谁学(GSX)增值税的缴纳,存在两种可能,一是主要集中在北京总部,因为其采用APP方式收缴学费,各地学员的学费通过同一缴费通道汇集到北京总部的银行账上,如果是这种情形,在北京税务机关就可以申请查询到跟谁学(GSX)实际缴纳的增值税;另一种情形是,各分公司子公司独立经营,与北京总公司有不同的缴费渠道,增值税就需要在各地申请查询。

在我国,总公司的合并报表是不显示增值税额的,上一篇文章也说到了这一点,销售收入等于是脱掉了增值税外衣的销售额,好比一个人脱掉所有衣裤站在磅秤上。

跟谁学(GSX)作为一家注册地在北京的总公司,每年必须向北京税务机关报送公司合并报表,销售收入是北京总部和各地分支机构的销售收入总和。

按理说,可以直接将合并报表上的销售收入与向美国SEC报送的销售收入直接对比,但是比起增值税额,笔者更相信增值税额的真实性。

因为合并报表上的销售收入,是可以粉饰打扮的,比如,通过关联多报销售收入的同时,多报成本费用,再调控一些科目数字,就可以得出理想的利润了,也就是,脱掉增值税外衣的销售收入是没有羞耻感的,可以任人玩弄。

而增值税才是实打实的,跟谁学(GSX)的合并报表多报销售收入,可能不用多缴纳一分钱企业所得税,但是北京总部和各地分支机构的增值税申报表上,跟谁学(GSX)是不敢多报一分钱销售收入,因为每一分收入都要对应缴纳3%的增值税!

所以,比起合并报表的销售收入,笔者更相信增值税完税凭证。

现在,我们只要向北京税务部门申请查询跟谁学的增值税缴纳情况,就可以看到这柄做空利器的威力了,它可以让跟谁学现出原型,让公众看明白,它到底是“国货之光”还是良心国货?

让我们想象一下(不代表会真实发生),2019年跟谁学公布的销售收入是21亿元,应该缴纳增值税6300万元,如果北京税务告诉我们,2019年度跟谁学在北京缴纳的增值税只有630万元,跟谁学(GSX)就会很着急地告诉投资者,我们各地分支机构都有缴纳增值税,然后,过了几天,跟谁学(GSX)也许就会很泄气地宣告,北京和所有分支机构缴纳的增值税,总计不足1000万元!

啪,跟谁学(GSX),就这样自爆了!

附2:关于偷税漏税的处罚条款

2009年刑法修正案(七)修改了有关偷税的条款,刑法第二百零一条修改为:逃避缴纳税款罪将处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。但,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

教育培训及教育辅助服务行业的客户多为个人学员,几乎没有索取发票的动力,隐瞒销售收入少申报少缴税如同刷单一样也是行业潜规则之一。

跟谁学(GSX)创始人陈向东耕耘教育培训行业多年,自然深知行业潜规则,即使其人格高尚相信美好,其创立的跟谁学(GSX)也难以免俗,刷单谁不刷呢?窃书能算偷吗?偷税能算偷吗?

跟谁学(GSX)2017年、2018年、2019年,营业收入分别为9758万元、3.97亿元、21.15亿元,分别应缴纳增值税292万元、1191万元、6345万元,则3个年度合计销售收入26.09亿元,应缴纳增值税7828万元。

香椽的做空报告称,跟谁学在中国发布的资信报告披露,2018年净利润1125.2万元,在递交美国证监会(SEC)的报告中,跟谁学披露2018年净利润为1965万元,前者比后者少了74.6%。报告同时称,根据Leaps Capital的研究,70%的课程评论来自用户名为中国古代哲学家和政界人士的用户,很多账号用的是假的用户图像。Leaps Capital认为,约80%的用户是伪造的。

(猛兽财经注:关于这一点,跟谁学于4月15日在公众号上解释说,但实际上,这是他们为用户提供的一项服务,他们提供了一系列花名供其在匿名评论时使用。猛兽财经认为,使用诸如孔子、孟子之类的花名在评论功能中很常见,但是谁能保证花名不会重复使用?重复的频率有多大,这个不是有跟谁学来决定的吗?)

由于中美两国之间的会计准则差异,中概股往往用会计差异来解释国内外财务数据的巨大差别,但是会计利润受会计准则的影响较大,销售收入所受影响则比较小。特别是对于教育行业这种业务单纯的企业的销售收入确认原则和时间,中美两国的会计准则差距是不大的。

那么,假设香椽做空报告的调查成立,跟谁学(GSX)80%的用户是伪造的,简单推理,则跟谁学的年报多报了80%的销售收入,2017年-2019年间多报销售收入26.09*80%=20.87亿元,涉及增值税6262万元。

凭实力多报的销售收入会不会用6262万元真金白银向国内税务局申报纳税呢?

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。

另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我很有钱·2020-05-13你看拉百亿的回应速度和内容,就知道做包报告的威力。对于有实质性内容的做空报告,拉百亿轻描淡写,不着急回应。对于水分比较大的做空报告,立马强势回应。所以我看兄弟你这篇,拉百亿一定不会回应。这么好的文章,建议大家帮忙多转发宣传一下。点赞举报