六月中国经济活动正在新冠肺炎疫情冲击后从谷底缓慢爬升

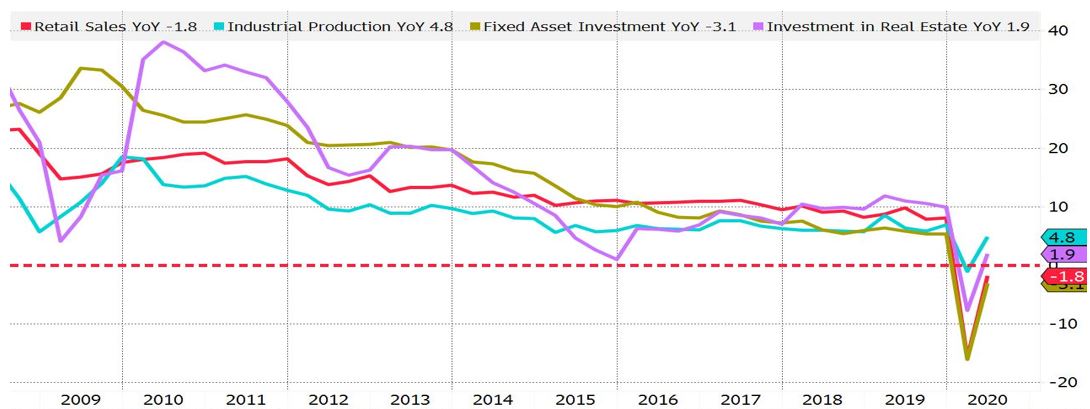

中国六月工业生产4.8%连续3个月正常长,显示在复工之后中国工业活动快速回到疫情之前的状况,因为年增率是跟去年同期比,能够出现正成长表示已经回到疫情之前的水平,坦白说中国的工业生产数据好的不象话,但既然只有这个数据能参考就信吧!零售销售-1.8%未如市场预期的回到+0.5%,从消费端来看比较合理,受到新冠肺炎冲击之后民众的消费需求虽回升但步调缓慢,因为全球疫情大爆发,中国是出口大国,外销产业的结果最终会传导到内需,国际经济动态与未来的预期自然会影响民众的消费意愿。固定资产投资-3.1%反应最慢还在衰退中,固定资产投资要经济前景确定处于上升循环才会快速回升。房地产投资翻为正成长1.9%逐渐进入正轨。

整体来看六月中国经济活动正在新冠肺炎疫情冲击后从谷底缓慢爬升,以中国倾全国之力防治新冠肺炎疫情扩散的决心,中国经济会缓步逐渐回升。

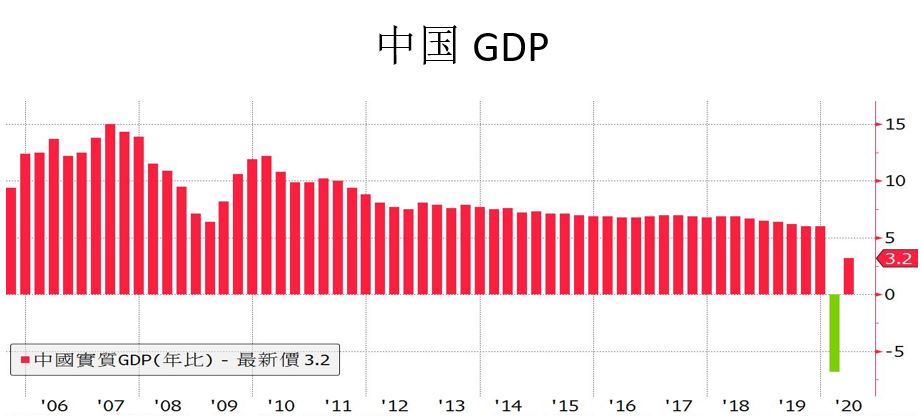

中国第2季GDP3.2%,优于市场预期的2.4%,从第二季各项已公布的经济数据中第二季GDP应该是接近0%之上,实际公布的结果还是比市场预期的高很多,只能说中国的经济真的很有韧性,吸收新冠肺炎冲击的能力很强。在中国强力控制新冠肺炎疫情的决心带领下,2020中国经济的表现会远在美国之上。

中国6月进口年增率2.7%,较5月-16.7%大幅成长,主要是大幅增加农产品及原物料采购,而且人民币6月升值也有促进进口的效果。出口年增率0.5%则是受惠于防疫物资出口的强劲成长。整体来看6月的进出口年增率都转为正常长,代表中国经济在新冠肺炎解封之后经过2月的努力逐渐回到正轨。

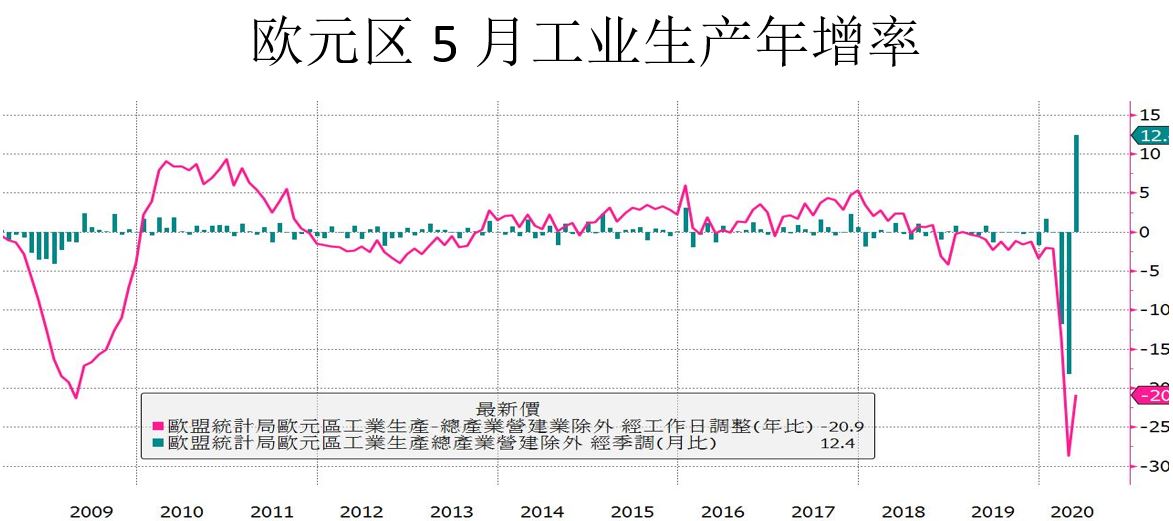

欧元区5月工业生产月增率12.4%,虽然低于市场预期的15.0%,不过5月欧元区多国解封单月出现大成长本就是正常合理的现象,不论是12.4%还是15%都是可以接受的数据,年增率-20.9%也低于市场预期的-18.9%,欧元区的经济数据揭露的时间较慢,现在已经7月下旬了才看到5月的数据,对金融市场不会有什么明显的影响,特别是在新冠肺炎疫情封锁又解封这样史无前例的冲击下,经济数据月增率出现V转、年增率还在低档都是搭配现况的正常表现,重点是未来的方向怎么走,欧元区的疫情控制比美国好很多,基本上各项经济数据逐渐回到正轨是必然的方向。

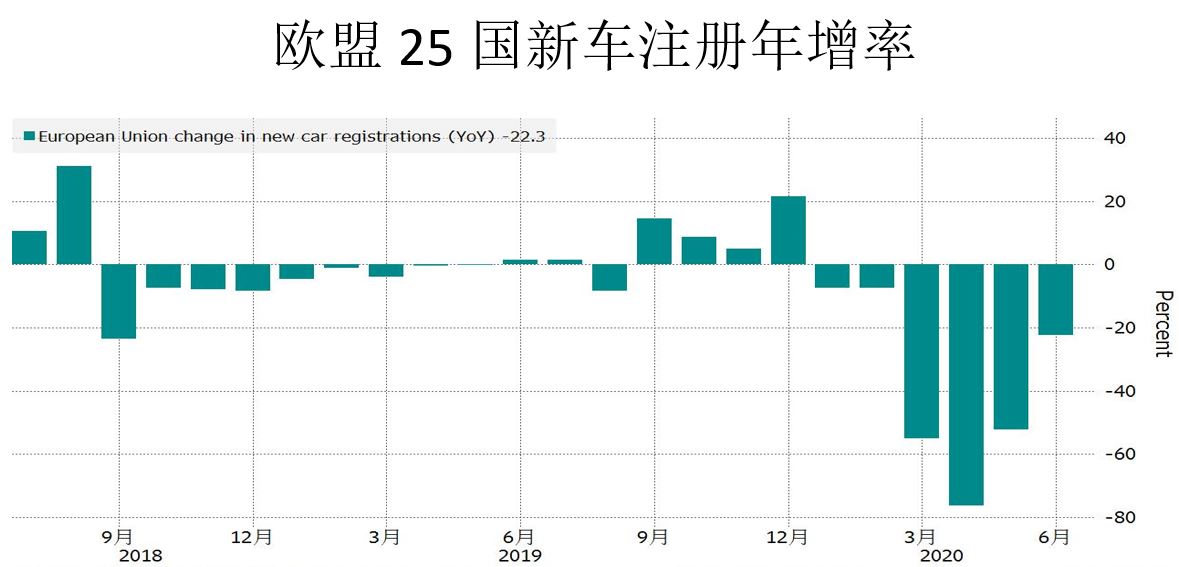

欧盟25国新车注册率年衰退22.3%,是2020以来连续第6个月衰退,期间出现了新冠肺炎导致的封锁所以造成新车销售年增率大衰退,4月创下创纪录-76.3%,但疫情控制后各国逐渐解封新车销售却未大幅成长,主要还是各国解封进度虽有秩序但缓慢恢复,加上新冠肺炎疫情再次重燃,民众对于经济前景的担忧导致高单价产品消费仍然受到影响。第三季新车销售年增率衰退幅度应该会逐渐收敛。

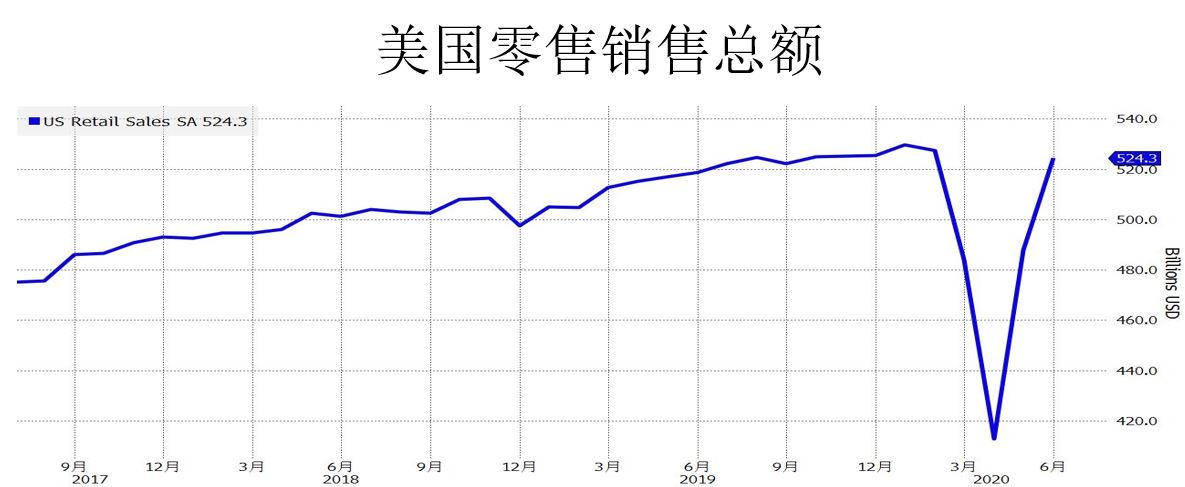

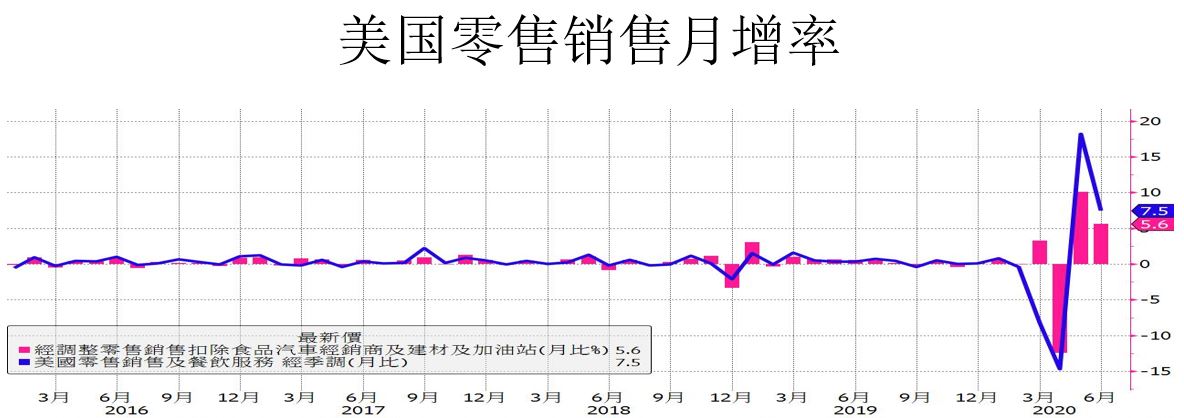

美国6月零售销售月增率7.5%优于市场预期的5.0%,不过较5月的18.2%下滑,核心零售销售5.6%也高于市场预期的4.0%,同样较5月的10.1%下滑。由于5月是解封的第1个月零售销售月增率5月一定是强力反弹成长幅度最大,6月月增率较5月下滑是合理的现象,不过从零售销售总额来看6月5243亿美元已经跟全国封锁前的2月5273亿美元只差距40亿美元,这代表封锁期间积压的消费以及报复性消费带动美国零售销售冲高,但6月下旬美国疫情爆发7月之后美国超过10个州解封进展退回到第一阶段,14个州暂停解封,势必会影响到美国民众的消费意愿,7月零售数据将自6月的反弹高点下滑。

上周出现了与过去一个月不同的状况,科技股转弱DJ虽转强突破200MA,但只强了1天又拉回整理,DJ的结构没什么改变银行股持续主导DJ指数的弱势,但同时间科技股也偏弱,3大指数狭幅整理。

会有这样的变化主要的因素就是财报陆续公布,不管银行股或者是NETFLIX对第三季的展望都不好股价都下跌,不过并未扩散到整个市场,投资人选择等待本周及下周更多的公司财报来确认第三季的展望再决定是否要调整持股,本周会是震荡整理的走势,不过要留意的变量是美国联邦补贴的每周600美元失业补助7/25到期,纽约州7/26到期,到目前为止川普、共和党、**党都有不同的意见,只有最终1.3兆美元这个数字有共识,但内容没共识,这是美股的灰犀牛也就是说这是可预见变量,但市场都不认为会对美股造成负面的影响,因为了不让股市下跌共和党及川普最终还是会妥协,但若7/26之后没有了这笔失业补贴呢?而且8/7参议院就要放暑假,若都没有新的纾困计划呢?边走边看吧!

$道琼斯(.DJI)$ $道琼斯指数主连(YMmain)$ $NQ100指数主连(NQmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。