科伦药业是否存在反转点

这是科伦药业的年K图,上市10年,市值依然停留在300亿,当初几乎同市值的恒瑞药业,已经有了十几倍的涨幅,而科伦药业的投资者,取得收益甚至还不如银行活期。回到十年前,恒瑞选择了医药创新,而科伦大规模投产川宁原料药,正是两家差距的开始。十年之间,科伦熬死了一批又一批的长线投资者,作为一家底子不薄的传统药企,是否具备反转点呢?

从科伦近10年的利润可以看到,虽然营收不断增长,但是利润依然停留在10年前,也可以解释股价一直不涨的原因。

科伦的三轮驱动战略,大输液+川宁中间体+制药,如今变成了“三杀”。疫情使得传统的现金奶牛输液业务下滑;川宁中间体由于价格战,使得70亿的投资,去年一年仅取得6千多万的利润;每年十几亿的,合计50多亿的研发投入,换不来一个上市或是临床三期的创新药。

股价已经反应了这一切。在今年医药股景气的时候,科伦忽略研发投入以及川宁周期性影响,仅剩下10pe。在港股市场,10pe是不是底部很难说,10pe能跌到5pe,5pe还能再腰斩跌到2.5pe,比如上海医药的港股,年线三连跌,但是近三年的利润都在增长,目前估值仅剩下8pe。这样低增长低估值的股票在港股市场太多了,单纯期待估值的提升很难,假如一个股票没有反转点,那么就有可能一直低估下去。但是业绩驱动的反转,夹杂企业本身的低估值,形成戴维斯双击,便可以取得丰厚的收益。在A股,整体估值较高,科伦未来只要不变得更差,相信目前的价格已经是底部或者接近底部了,但是要上涨,还是需要反转点的驱动,那么科伦是否具备反转的因素?分业务来看一下:

(1) 大输液

输液业务是科伦的基本盘,目前已经处于垄断地位。2018年,科伦药业占据了41.4%的市场份额,华润双鹤13.7%,石四药12%。其中,科伦药业持有石四药20%的股权,目前石四药集团港股市值150亿港币。

竞争格局类似欧美输液市场现状。美国大输液市场百特一家独大,独占 80%份额,麦高和阿波特各占 10%;欧洲输液市场则由费森尤斯卡比、百特和贝朗三足鼎立。

输液类型分为基础输液,治疗用输液,营养用输液。目前基础输液市场基本已经饱和,营养用输液高端市场依然被外资占据,无论天花板还是国产替代,还有很大的空间。

2019年,公司输液产品销售45.17亿袋/瓶,实现营业收入104.60亿元,同比增长5.86%。利润率按15%到20%算,就是15到20亿的净利润,由于输液业务想象空间小,较稳定,给15pe,就是225亿到300亿的估值,基本覆盖了目前的估值。

问题以及反转点:

今年以来,科伦下跌的最主要原因就是输液的基本盘有了动摇。疫情之下,市场认为人们去医院的意愿下降,从而导致输液的需求下滑,这种下滑是否长期性取决于疫情的发展,科伦本身有较高的负债率,假如输液基本盘一崩塌,投资者担心会形成不可复原的损失。

4月15日,科伦药业公布了一季报,营收同比下滑17.5%,净利润同比下滑93%,预测半年报业绩,下滑50%-100%,更是加剧了投资人对输液基本盘的担心。

一季度基本是国内疫情最严重的时候,非疫情科室停诊不少。华润双鹤和辰欣药业,利润率下滑都在百分之十几;石四药集团不公布季报,科伦的投资收益大部分来源于石四药集团,一季度投资收益基本持平,说明了石四药一季度的利润大概率也是持平。参照行业内其他三家份额较大的输液企业来看,科伦输液部分的负增长可能在15%左右,属于可控范围。科伦药业一季度业绩的下滑另外还有两个因素,川宁利润的同比下降以及研发费用的增加。

因此,输液业务目前主要受疫情压制,暂时可以认为是短期影响。疫情之后,输液板块的绝对龙头以及每年20亿的利润保障,单单输液板块都可以支撑目前估值。今年疫情之下,大部分的医药股涨的不错,科伦虽然是医药,但是非但没有受益,还受到了不小影响,股价也体现了这一点,疫情拐点到来以后,由于存在复苏的逻辑,或许会强于医药板块。

(2) 川宁中间体

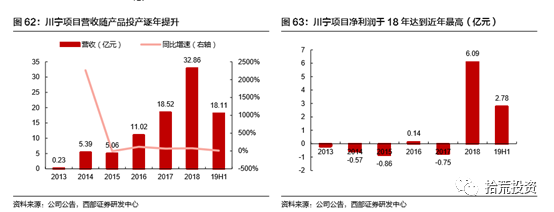

过去十年,科伦失败与川宁中间体项目的失败有着直接的关系。很难想象,一个投入70亿的项目,去年一年仅有6000万的利润。70亿的投入,让科伦背负了巨额的债务,也错过了研发创新药的最好时间窗口。

川宁公司主要生产硫红、7-ACA、青霉素工业盐和6-APA,为生产抗生素的原料。目前已经处于满产状态,假如未来出厂价格稳定,营收将稳定在35亿左右,利润在6亿左右。公司具备环保以及成本优势,去年下半年开始了价格战,导致利润为负,周期性波动较大。科伦截止一季度末有息负债共91亿,其中34亿的短期负债,20亿的其他流动负债,7亿的长期借款,27亿的债券。负债来源的大头就是川宁工厂的建设。但是银行存款及持有石四药的股权合计60亿,偿债能力方面不存在太大的问题。

问题以及反转点:

本以为2018年随着川宁项目的落地,拖油瓶开始贡献利润,科伦的业绩将迎来拐点。2019年的价格战,使得川宁全年利润仅有6000多万,虽说中间体周期波动大,科伦也打的起价格战。但是合并报表看起来,利润不是线性的增长,对于投资者的信心也会有一定的影响。

川宁项目目前有一些催化剂。6月24日,科伦发布川宁分拆上市创业板的公告,无论是负债的降低还是平滑川宁的业绩,都有着积极的意义。目前科伦每年5亿多的财务费用,减轻的利息支出都将成为利润。

(3)制药

近几年,科伦的研发投入合计值达到了50多亿,毕竟输液业务可以不断提供研发所需的现金流,在传统制药企业中,研发费仅次于恒瑞和复兴,但是仿制药的投入占了大头,创新药投入仅有13亿,平均每年两个多亿,这一点来说,对比港股带B后缀的那些靠融资研发创新药的新兴药企,有着很大的差距。市场是希望公司多把钱花在创新药研发上,不管能不能成功,管线拥不拥挤,先把想象空间的钱的赚了;科伦一路走来,不管是输液,川宁,还是仿制药,都是薄利多销的理念,不想承担创新药研发失败的风险,这一点使得科伦的想象空间变弱,但也更加稳健。非输液制剂也就是仿制药2019年收入36.78亿,同比增长28.73%,随着仿制药的陆续上市,未来几年依然会有不错的增长,但是仿制药这块想象空间有限也提供不了太多的估值。

问题以及反转点:

科伦的创新药研发一直受到市场诟病,巨额的投入没有看一个临床三期或是上市的药。特别是临床能力,比如A140本来进度领先,后来临床重做,被抢了先机。

以上是科伦的创新药管线,创新药这块我个人没有太深的理解,简单的看看不同药企之间竞争情况以及研发的进度,每一条管线的价值判断还是有很大难度。有两个ADC药物临床数据不错,黄建平总曾发文看好这两个药,关键看后面的进一步临床数据。创新药与仿制药不同,只要能有一个重磅药研发成功,就能重塑当前市值,这也是科伦未来存在的潜在反转点。

总结:

两个月前,以20的价格同时买入信立泰和科伦药业,如今信立泰已经翻倍,而科伦药业原地踏步。集采之后,最近一年,被市场公认的“垃圾二线药企”普遍开始反转,华东医药,通化东宝,丽珠,复兴,人福等。信立泰的反转相比于科伦更为明确,今后两年创新药逐渐上市,医疗器械开始贡献收入,直接作用于报表端。而科伦药业,看不到非常明确的反转点,投入的大多是“薄利多销”的项目,缺乏想象空间,所有的研发投入基本都是费用化。报表端的好看,需要川宁和输液业务同时恢复,与不断增长的研发费用相矛盾,没有明确的恢复时点。但是当前市值下,只要输液基本盘不发生大变化,下行空间已经不大,科伦具备每年创造三四十亿利润的能力不断供血创新药或者分红,创新药的研发更像是彩票,重磅药的成功直接重塑市值。

原创不易,点个“在看”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。