德州仪器地位依然稳固

声明

本人未持有任何$德州仪器(TXN)$ 公司股票,本文不作为任何投资建议,如若因此发生损失,本人概不负责。本文晨星、valueline数据来自知识星球价值投资数据库。

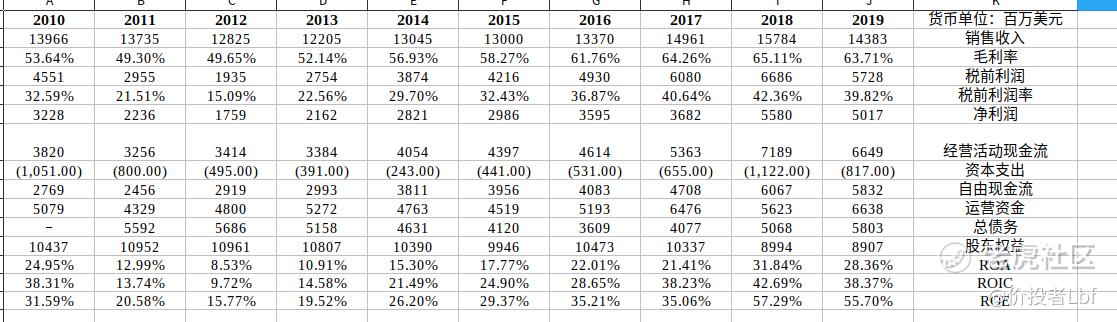

公司过往业绩

公司业务

德州仪器设计和制造半导体,并将其销售给电子设计者和制造商。公司有两个业务部门:模拟产品和嵌入式处理。

- 模拟产品

模拟半导体通过调理、放大信号,改变声音、温度、压力或图像等信号,并经常将其转换为可由嵌入式处理器等其他半导体处理的数字数据流。模拟半导体还用于管理电子设备中的电源,通过转换、分配、存储、放电、隔离和测量电能,无论设备是插在墙上还是靠电池运行。模拟产品应用于各种市场,特别是工业、汽车和个人电子产品。公司的模拟产品包括以下主要产品线:电源、信号链和高容量产品。电源产品线包括帮助客户管理电子系统中的电源的产品。产品组合旨在利用电池管理解决方案、便携式组件、电源控制、负载点产品、开关和接口、集成保护设备、高压产品以及移动照明和显示产品来管理不同电压等级的电源需求。信号链产品线包括感应、调节和测量信号的产品,以便将信息传输或转换为进一步的处理和控制。公司的信号链产品服务于各种终端市场,包括放大器、数据转换器、接口产品、电机驱动器、时钟和传感产品。公司的高容量产品线包括集成模拟和标准产品,主要销往个人电子、工业和汽车等市场,这些产品支持显示器和汽车安全系统等应用。

- 嵌入式处理

嵌入式处理产品是各种电子设备的大脑。嵌入式处理器是为处理特定任务而设计的,可以根据应用的不同,对性能、功耗和成本进行各种优化组合。公司的设备种类繁多,从电动牙刷等应用中使用的微控制器到信息娱乐系统和高级驾驶辅助系统等汽车应用中使用的设备。嵌入式处理产品被应用于各种市场,特别是工业和汽车市场。嵌入式处理部门包括以下主要产品线:互联微控制器和处理器。互联微控制器产品线包括微控制器、集成无线功能的微控制器和独立的无线连接解决方案。微控制器是具有处理器内核、存储器和外围设备的独立系统,旨在控制电子设备的一系列特定任务。处理器产品系列包括数字信号处理器(DSP)和应用处理器。数字信号处理器(DSP)可即时进行数学计算,以处理或改进数字数据。应用处理器是为特定的计算活动而设计的。

公司护城河

我们认为德州仪器具有宽广的经济护城河,这要归功于围绕专有模拟芯片设计和制造专业技术的无形资产,以及一旦模拟芯片被设计到特定的电子设备中,就很难将其换成竞争产品的转换成本。由于德州仪器专注于模拟芯片和微控制器(或MCU)等嵌入式产品,同时大幅分散其客户群,我们相信该公司在未来20年内产生超额资本回报的可能性较大。

我们认为,领先的MCU和模拟芯片制造商受益于有利的特征,适合于经济护城河。拥有模拟和MCU专业技术的芯片制造商的护城河往往来自与专有芯片设计的优势相关的无形资产,以及一旦模拟芯片被设计到特定的电子设备中,就很难将其换成竞争产品的转换成本。我们认为,由于更重视数字芯片的改进,模拟工程人才很难获得,而培养新晋模拟工程师了解复杂的芯片设计往往需要数年时间。因此,初创企业极难复制现有企业所拥有的多年模拟专业技术。领先的模拟芯片制造商在一些终端市场也面临着严格的质量要求,例如汽车行业,其缺陷只能容忍低至百万分之一。虽然模拟芯片市场相当分散,但任何一家初创企业都很难在满足大批量生产的同时达到这样的质量水平。此外,模拟芯片往往只占产品物料清单的一小部分,因此采购决策往往基于性能而非价格,这有助于德州仪器及其同行保持定价能力。尤其是汽车、工业和通信基础设施客户,他们不太可能为了在价值数万美元的设备上节省一分钱而选择劣质模拟芯片或MCU。

同样,工程师们也不愿意从现有的设计中换掉一个模拟或MCU(同样,只是为了节省几分钱的成本),因为换机会带来繁重的重新设计和重新测试成本。尤其是MCU,客户也习惯了用于测试和设计特定产品的软件和开发工具。切换到竞争MCU可能会涉及到设计过程中的一点学习曲线。我们可以想象,如果一个功能完美的电动牙刷或恒温器因为MCU或模拟芯片与电路板其他部分的交互方式发生了不可预见的变化而失效,会给产品带来多大的挫折和可能的声誉损害。同样,在汽车、飞机、卫星等更昂贵的设备中,这种损害也会被放大。

TI及其芯片制造同行往往通过比数字芯片制造商更低的持续研发和资本支出投资,从这些高额的开关成本中获利,这有助于为股东贡献健康的资本回报。特别是,模拟半成品的买家通常不要求包装有更多晶体管的小型芯片,而是要求在电源管理或信号处理方面提供所需的准确度和精确度的可靠产品。缩小芯片未必能提高精度(甚至可能会降低精度),因此模拟芯片往往采用落后的制造技术。

德州仪器和一些同行将这一优势更进一步,他们专注于产品寿命以几十年为单位的终端市场,而不是与PC或手机等消费设备相关的越来越短的生命周期。德州仪器总营收中约有四分之一来自智能手机、平板电脑和PC等个人电子设备。在其他条件相同的情况下,考虑到产品生命周期较短、竞争激烈以及客户集中,少数科技巨头发挥了巨大的购买力,我们对服务于手机和PC行业的芯片制造商获得巨大经济利润的信心不足。

从好的方面来看,德州仪器的销售队伍和现场应用工程师的规模使该公司能够接触到比同行更广泛的客户群,这也转化为德州仪器在模拟芯片市场的份额领先。德州仪器创造的收入足以为这个庞大的销售团队提供足够的资金,只有少数几家芯片制造商能与之匹敌,然而其销售队伍却帮助公司接触到更多的客户,并产生额外的芯片销售,从而为销售团队的进一步扩张提供资金,为公司创造了一个良性循环。我们怀疑,在不久的将来,是否还有其他模拟芯片制造商能够组建如此庞大的销售团队。

公司风险和不确定性

虽然德州仪器在周期性的半导体行业中竞争,但我们认为其规模和规模使得其不确定性中等。德州仪器最大的风险是面临周期性芯片行业的风险,这可能会不时提供逆风。此外,相对于Analog Devices等一些同行,德州仪器在PC和智能手机等波动性较大的终端市场的风险相对更大。我们喜欢德州仪器几年前以一分钱购买制造设备的举动,但尽管为这次产能扩张付出了相对较低的成本,我们仍然认为德州仪器将面临一些风险,即无法产生足够的模拟芯片增长来填补这些工厂。同时,模拟芯片市场是分散的,并且基于专有设计,因此市场份额的转移往往是相当渐进的,能否实现丰厚的增长还有待观察。最后,德州仪器的其他产品(如计算器)的营收可能会出现周期性下滑,可能会拖累公司的总营收增长。

公司股价

德州仪器公布了相对健康的第二季度业绩,与该公司部分同行最近几周提供的好于预期的收入更新情况一致。我们也对TI第三季度的前景感到鼓舞,因为大多数终端市场(不包括汽车)的业务状况并没有因为疫情而明显恶化。管理层继续对未来需求采取谨慎的语气,因为丰厚的销售水平有可能源于客户为了在未来供应链中断的情况下保护自己而积累库存,而不是强劲的制造活动。尽管如此,TI确实看到了来自医疗终端市场以及暴露于远程工作趋势的科技行业的终端市场需求的提升。

6月季度营收为32.4亿美元,同比下降12%,但环比仅下降2%,且高于公司4月讨论的26.1亿-31.9亿美元的前期指引中点。汽车终端市场是一个明显的拖累,由于疫情相关的汽车制造停产,销售额连续下降约40%,同比下降超过40%。如果不计入汽车,TI的芯片销售额将仅同比下降3%,连续增长8%。通信基础设施芯片销售额从第一季度的惨淡中反弹,尽管同比仍下降约15%,但销售额连续增长超过20%。该公司最大的终端市场--工业市场,无论是连续还是同比都有小幅增长。毛利率连续增长160个基点,达到64.3%,与较高的销售水平一致。

对于9月份的季度,TI预计营收在指导意见的中点为34亿美元,这将意味着同比下降10%,但连续增长5%。

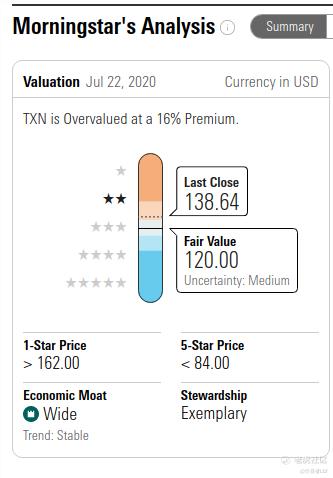

晨星和valueline估值

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 虎皮兰·2020-08-13👋点赞举报