没仓位的队长可看多老虎吗?

队长出掉了老虎的仓位!

可能看过队长截图的朋友们都知道,队长之前投资老过老虎,但是后来被做新能源车的哥斯拉轧空,不得已出掉仓位。

伤心,不过依然不改我对$老虎证券(TIGR)$ 的看好。

主要原因是明显的感觉到老虎社区越来越活跃,晒单,开车的兄弟们越来越多,社区越活跃说明用户在变多。发帖用户和交易用户数正相关,这直接关系老虎的业绩了。

不过这只是队长的直观感觉,尽管大家都知道队长感觉一直很准。

但需要数据和分析来佐证这种感觉,于是我旗下卧龙凤雏分析了相关的数据。

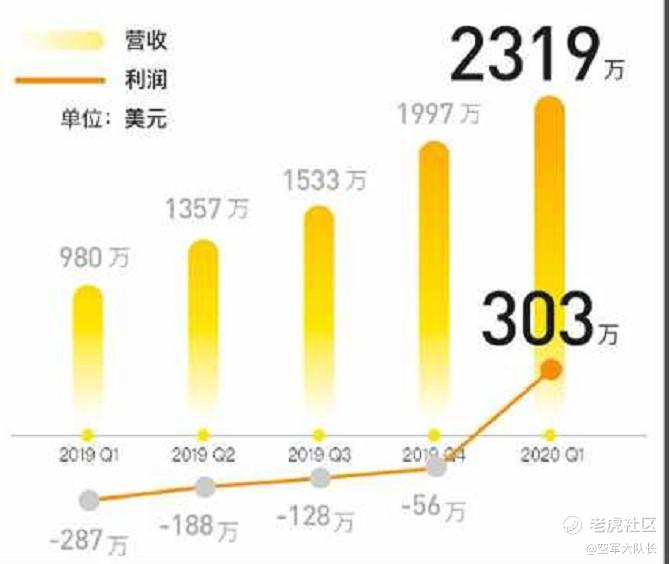

人猿相揖别,告别烧钱时代,这是老虎证券最大的现状,也是老虎今年的核心看点。拐点的出现证明了这门生意的可行性。一季度的营收是2319万,归母净利是303万,这个净利率非常可观,而且有很大的上升空间。

有一句话“股价短期看是投票机,长期看是称重机”,扭亏拐点代表这门生意可行,正在从投票机转向称重机,驱动股价真实反应公司价值。

之前有虎友@愤怒的小鸟S 介绍了“王子落难”策略,抄底优质公司的办法。还有一类叫做“剧情反转”策略,主要是那些模式可行+具有一定的竞争优势+告别烧钱时代,这种公司往往会因为商业模式被盈利证实而被重估,盈利的拐点出现往往也会被一些机构转正评级带来增量资金的进入。

举几个例子:

亚马逊2015年拐头盈利;京东2019年拐头盈利,特斯拉今年一季度拐头盈利;蔚来今年二季度毛利转正;

大家可以参考它们拐头盈利前后走势。

另外,友商富士山证券它是18年盈利的,后续的走势都很明了,大家可做相关的参考。这种“剧情反转”策略要求的是生意模式的可行,高成长性和份额不错 才有用,如果是一家毫无成长性偶尔盈利的公司,“剧情反转”策略就容易失效。

老虎是这样的公司吗?

二、铜铁炉中翻火焰,为问何时猜得

是的,老虎的高成长性依然很好。“铜铁炉中翻火焰”,探讨老虎经营的核心指标推断q2。

营收增速还是那个亮眼的崽。我们可以从q1来预估下q2的业绩。

*佣金收入1427万美元,一季度同比增126%,交易佣金这一块二季度肯定是不错的,有部分抄底资金很活跃,社区的持仓分享贴也可以推断出来。

*利息相关641万美元,一季度同比增128%,各自融资利息,买股票或者打新。今年医药和科技火热,打新族越来越多,二季度的医药生物,网易京东回港很多融资打新。这一块特别看好。

*其他(主要是机构业务,承销ipo等)251万,同比增近三倍。老虎是今年国内互联网券商里面承销美股最多的。蓝城,达达,理想,声网等,远超去年同期。

按一季报的营收逐条分析,老虎二季报应该特别靓丽。

三、人世难逢开口笑,上疆场彼此弯弓月

“人世难逢开口笑,上疆场彼此弯弓月”,这里谈谈老虎的竞争对手和竞争优劣势。老虎的竞争对手,主要是富士山证券,我分散账户打新的时候,这两家也都用,老虎的体验确实更好。我用别的再用老虎没问题,用老虎再用别的会不适应,能做的品种不多,社区也没老虎那么多秀儿。

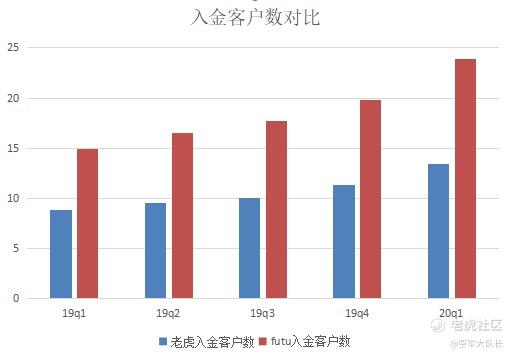

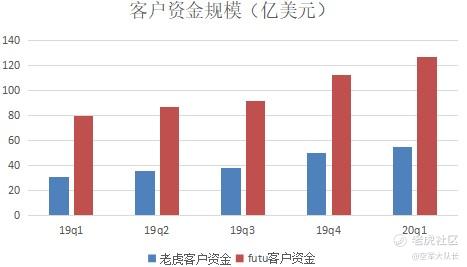

这里主要和富士山对比下入金客户数和客户资金规模这两个核心指标。

重点就是这里,按用户数和资金量这两个核心指标来看,老虎的体量是富士山的一半左右,但市值相差8倍,老虎上方空间更大。百度搜索热度上,老虎更高,而且二季度比一季度更热,今年比去年热度更高,这也是看好二季度原因。

四、盗跖庄蹻流誉后,更陈王奋起挥黄钺

“盗跖庄蹻流誉后,更陈王奋起挥黄钺”,这里探讨下老虎未来核心发力点。目前的老虎依然保持着高成长性,各项业务稳步推进,谈谈我个人看好的三个核心发力点。

一是“一个账户投资全球”的目标。这是老虎的护城河,我们为什么来老虎,不就因为大陆无法投资美港股吗。现在老虎可投资的范围最多,新增了陆股通,新加坡和澳洲,这是用户核心痛点。

另一个是财富管理。主要是零钱管家和基金超市,看好这一块的后续爆发力。理由很简单,零钱管家增厚营收,基金超市类比国内天天基金支撑东财的高估值。

第三点是老虎的社区能力,大家都可以感觉到老虎社区比东财股吧友善很多干货更多,虎友个个都是人才,说话又好听。33小姐姐人美管理水平高,好的社区是最强营销,我老虎上看到了小米蔚来的影子。老虎的kol可以是未来的发力点,媒体能力和战略或许很有用(参考小米),加油33小姐姐。

当然,期望的话,如果期货品种更多一点就好了,还有期权行权完善一下。

基于以上队长预估老虎q2财报会很好,但还没有仓位,什么时候建仓,多还是空大家给点意见。

关注公众号:空军大队长,队长个人联系方式请看老虎头像,领取福利,1000个关注时候群发1000红包,5000人时候群发5000红包,1万人时候群发1万红包,公众号由柳下惠跟队长一起创作,希望认识更多志同道合的朋友!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

队长,放过小虎,他还是个孩子

可以,做空跟谁学这里被强平的不少,融券融资给老虎贡献不少手续费吧。