2020年,牛市可期

这阳光,究竟是落日余晖还是黎明曙光?我们将赔得一干二净,从此退场,还是熬过眼前,收割梦想?”每个股票投资人,都要在煎熬中反反复复地问。

我的回答:2020,牛市启动,会走很久。

启动牛市,要靠政策面、基本面和资金面三方面配合。

首先说政策面:

任何国家、哪一届政府,不希望股市不断上涨?上市公司可以较高P/E倍数融资,股民可以兴高采烈赚钱,国家可以增加税收。

什么情况下政策会打压股市?“牛”变成了“疯牛”。奶再多,疯了,只好摁住宰掉。

怎样判断“牛”疯没疯呢?很多股民会说:“涨得太快了,K线组合陡峭向上。”这是现象。我们做个思想实验,如果上市公司净利润增长与K线同样陡峭,或者预期长得比K线更陡峭,P/E始终没超过20倍,PB始终没超过2倍,那么,尽管K线很陡峭,政府会认为“牛”疯了吗?不会。政府认为“牛”疯了,暗含的意思是,股价涨得太快,上市公司业绩无法支撑股价,一旦股市跌下来,杀伤力太大。

所以,我们明白了,只有在股市疯长,上市公司业绩远远跟不上股价上涨时,政策面才会打压股市,泼泼冷水,让大家清醒、清醒。

资金面与基本面的关系,美国的例子

很多投资人,包括不少机构,在分析股市涨跌时,必须要提货币政策。货币政策宽松、放水,对股市就是利好,货币政策收紧,就是利空。背后的逻辑是,股市需要资金才能打上去,没钱,或者钱少了,就要跌下来。这个逻辑“倒因为果”了。应该是,股市有投资价值,赚得到钱,资金才进来,没有投资价值,赚不到钱,有再多资金也不会进来。为说明这个问题,我们来看几个例子。

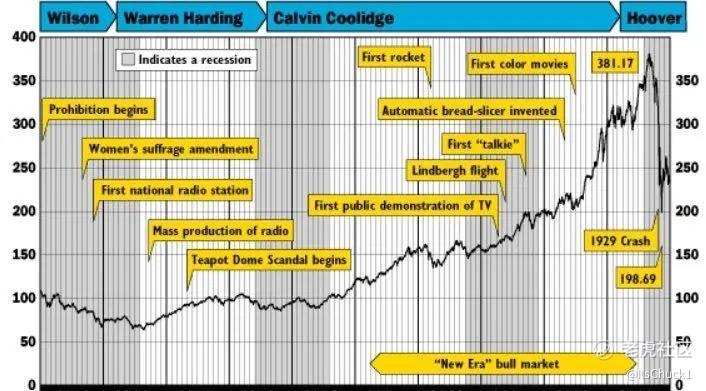

1、美国二十年代道琼斯指数、通货膨胀与GDP增长。

从上图可以看出,道琼斯指数从1923-1924年90点左右开始上涨,一直涨到1929年10月最高381点,涨了4倍多。

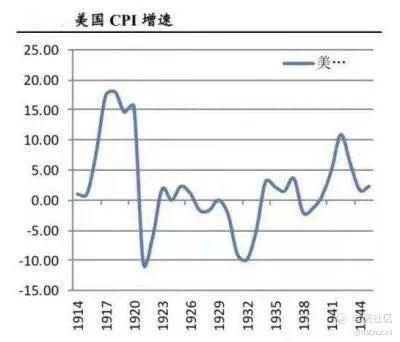

有人会好奇美国20年代的物价指数。在大多数人想来,股市大涨之前,一定是货币当局执行了扩张性的货币政策,开闸放水了——直到现在,在讨论中国2014-2015年那一轮上涨的时候,很多人坚持认为是国家放松货币政策造成的,后来收紧货币,股市就跌了下去。那两年中国是放了水,但在20年代的美国,货币政策并没有放水。美国20年代几乎没有通货膨胀。我们从下图CPI增速可以看出,从1923年至1929年,股票上涨阶段,CPI指数在0%上下波动。

美国1923—1929年GDP平均增长率5.31%。

2、美国1950-1990年代道琼斯指数、通货膨胀与GDP增长。

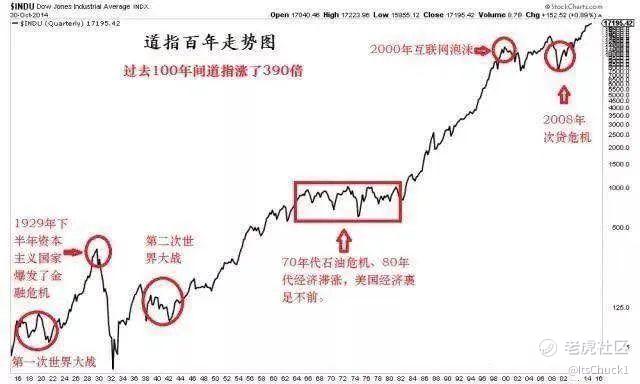

从美国股市百年历史长周期来看,1970-1980年的股市是震荡市,1972年道琼斯指数最高点是以后10多年的历史最高点。时间放宽一些,从图中还可以看出,道指从1966年至1984年都处于震荡阶段,是美国股市100多年来震荡阶段最长的时期。

从1969年12月至1982年12月,美国经历了长达13年的“滞涨”。在此期间,年平均GDP增速为2.57%,年平均通货膨胀率达到7.60%,财政、货币政策总体是在大放水,再前后看看。

1950-1960年代。从1955年至1968年,美国国民生产总值(GNP)以平均每年4.2%的速度增长,其中5年增长率超过6%,最长持续增长期达106月,即将近9年的持续增长——这一纪录直到90年代出现“新经济”之后才被打破。同期通货膨胀率平均保持在1.77%。道指沿着30度角向上爬行。

1980-1990年代。滞涨结束后的1983-1999年,1983年GDP增速4.6%,一直到里根任期结束,GDP增速都维持在3.5%以上。1980年美国通货膨胀率13.52%。1979-1981年,美联储主席保罗.沃尔克勇敢又坚韧地将美元利率提高到20%,遏制了持续多年的通货膨胀,通货膨胀率下降至1986年的1.9%。道指向上爬行的角度大约为45度。

从美国以上历史时期GDP增长、通货膨胀与股票走势,容易看出,在经济快速增长时期,即便货币政策没有宽松(通货膨胀率低),股市依旧增长;而在经济增速缓慢时期,即便货币政策宽松,股市仅仅是在震荡,不是震荡上升。

资金面与基本面的关系:中国的例子

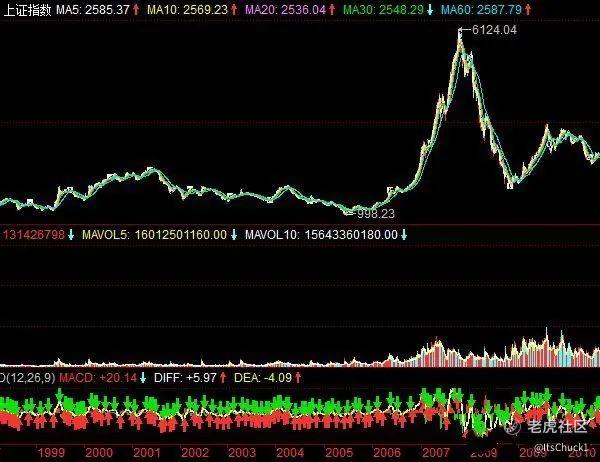

中国股市与美国不同,美国是长期稳定走势,中国是脉冲式走势——“牛短熊长”,大部分时间做箱体震荡。分析中国股市资金面与基本面的关系,我们就分析2005-2007年牛市和2014-2015年牛市。

1、2005-2007年牛市

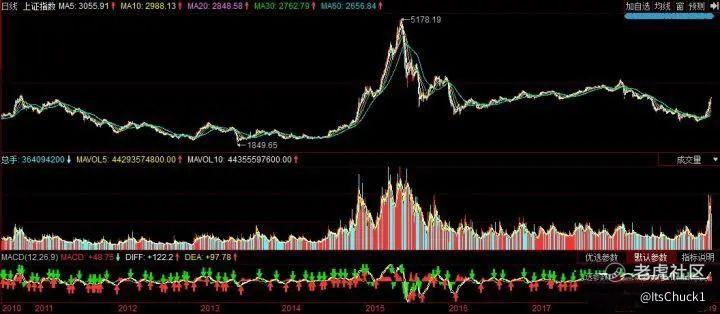

股市从05年最低998点一路升至07年6124点,然后08年大跌回到3000点左右,以后基本在2000-3000点箱体盘整,直到2014-2015年的又一轮大幅上涨。

有两个问题值得关注:一是05-07年凭什么上涨到6124点?二是中国股市为什么总是“牛短熊长”?

关于第一个问题,相对集中的意见是:

1)股权分置改革。非流通股(国家股、法人股)通过向流通股支付对价获得流通权。

2)经济周期处于上升阶段,2005年一季度GDP同比增长10.2%、二季度11.3%、三季度10.7%、全年10.4%。2006年全年11.6%,2007年全年11.9%。

3)人民币汇率升值预期。自2005年7月21日起,我国开始实行浮动汇率制,人民币汇率不再盯住单一美元,而是参考一篮子货币进行调节。人民币升值预期吸引大量“热钱”进入中国,QFII也持有不少国内有价证券,货币供应量大幅上升。

4)生产要素价格市场化。传统体制下,生产资料以政府划拨形式流通,国有企业相当多土地、矿山等资源,原本没有价格,或价格很低。2006、07年开始生产要素市场化,价格由市场决定,不但赋予生产要素流动性,同时也使其成为具有盈利能力的金融资产、具有财富效应的投资品。对股票市场而言,增大了市场的体量。

5)当时货币政策并非宽松。

从上两张表可以看出,2004-2007年货币政策总体稳健偏紧,不断升息升准。所以,这一轮牛市并非宽松货币政策的结果。

1-4因素叠加,造成04-07年大牛市。尤其是第1、4两个因素,相当于给了股票市场一笔额外的非经常损益。

从上图可以看出,从04年年初开始,全部A股上市公司净资产收益率突然陡峭上升,这主要是股权分置改革,国有股为获得流通权,向上市公司支付了一笔价值不菲的对价,不仅向上市公司注入优质资产,还承诺了比往常高的利润,上市公司ROE从2003年的10%左右,2004年陡然升至20%左右,激发了全社会股票投资热情,在其他叠加因素影响下,一路走高至2007年6124点(客观而言,本来也不应该走到这么高,散户行情,股市涨跌非理性的成分相当高)。而股权分置改革、生产要素市场化这样的制度红利是一次性的,后面的年份,随着净资产收益率逐步下降、回归,股市又回到2000-3000点做箱体震荡。

第二个问题,“牛短熊长”也容易说清楚了。如果净资产收益率始终保持在一个相对稳定水平,并且没有向上突破的想象空间,上市公司就只值箱体震荡这个价。

根据1995到2010年A股前100名上市公司统计,即便在这15年里,我国经历了97亚洲金融危机、99网络泡沫、04年宏观调控、08年欧美债务危机,上市公司的净资产收益率平均大约在13%左右,也就是说,中国A股上市公司给股东创造的回报,年平均约13%。

13%这个数字看起来不错。但净资产收益率是净利润/净资产,也就是说,我们只有按净资产价格,即市净率(PB)为1时买入股票,才会有这样的回报。根据市场经验,PB2倍是估值中枢,这就意味着我们不得不按净资产2倍左右价格买入股票,那么,回报率平均在6.5%左右。

股市投资,每年回报6.5%远远满足不了中国投资者的期望,所以,很多股票投资人在股市2倍左右PB的时候不愿意参与。只有市场出现牛市预期,股价存在大幅上涨可能性的时候,才会回到股票市场来。

概括起来说,当中国股市平均ROE13%左右,PB2倍左右时,年回报率在6.5%左右,投资人对这样的收益水平不感兴趣,此时股市表现为箱体震荡的熊市;只有出现大盘上涨预期,大量投资人才会回来买股票,股市才形成牛市。所以,中国股市“牛短熊长”。

2、2014-2015年牛市

2014年,国家提出“大众创业、万众创新”,2014-15年,提出“中国制造2025”,主要包括十大产业:

1)新一代信息技术产业

2)高档数控机床和机器人

3)航空航天装备

4)海洋工程装备及高技术船舶

5)先进轨道交通装备

6)节能与新能源汽车

7)电力装备

8)农机装备

9)新材料

10)生物医药及高性能医疗器械

股市一扫沉闷之气,沪综指从2013年6月最低点1849.65,一路涨至2015年6月5178.19。这一轮上涨是从创业板开始的,刚开始,不大敢相信创业板,这些小市值的股票,要不了多少资金就能炒得飞上天。创业板涨了一阵子,沪综指开始跟着涨起来。

一时间,各种高科技概念层出不穷,上市公司收并购高科技项目让人眼花缭乱,盈利预测则让人目瞪口呆。只要沾到点高科技,股票立刻连板,5块钱的票,不涨到60都不好意思,突破百元才能获得稀稀拉拉的掌声,要破300,才满足大家的想象力。

然而,不幸在最high时来临。这一轮是“假升级”,没有实实在在的产业基础,光是嘴巴叫得响。典型如徐翔,控制一个上市公司壳,一会石墨烯、一会无人机、一会生物科技,其实都是些没有盈利模式的“概念”,炒完之后,一地**。政策开始管得严起来,市场以迅速下跌作为回应。这一轮,来得快、去得也急。

这一轮牛市,初衷是对产业升级的预期,是对上市公司净资产收益率迅速提升的预期;死于产业“假升级”,光有概念,没有实际利润增长。

这一阶段的货币政策。

这一轮“快牛”,确实碰巧叠加了宽松的货币政策。

分析美国、中国股市上涨和震荡的原因,不难看出,股市上涨与资金面宽松与否并没有直接关系,股票并非货币现象。股市上涨与GDP增长有直接关系,这意味着只有产业升级、上市公司利润提升,股市才会上涨。

为什么2020年是中国牛市的开端而且会走得很长?

对比上世纪八十年代美国里根总统的供给侧改革,就能够更好理解中国当前所处的阶段。

1、里根经济学

1981年,里根上台,向国会提出“经济复兴计划”,开头就声明他要以供给学派理论做依据:

1)削减财政开支(不包括军费),特别是社会福利开支,减少财政赤字,至1984年实现财政收支平衡;

2)大规模减税,三年内减少个人所得税3004亿美元;企业实行加速折旧税收优惠政策;

3)放松政府对企业的管制,减少国家对企业的干预,推行金融自由化;

4)严格控制货币供应量增长,实行稳定的货币政策以抑制通货膨胀。

该计划反映了里根经济学的基本设想:通过减税和紧缩政府开支,实现预算平衡和货币供应量的稳定增长;放松政府对企业的干预和限制,通过刺激供给、自由竞争,使美国经济实现自动复兴和发展。

里根时期:

产业结构升级。传统产业在改造中焕发新的生机,新兴服务业发展迅速,高新技术服务业成为新的经济增长点,就业人口加速向服务部门转移。1980-1984年整个工业年增长率2.9%,而高新技术产业年均增长率高达14%。高新技术行业主要包括电子工业、生物技术工业、自动化生产体系和核能工业等。

供给侧改革催生了上世纪90年代“新经济”崛起,计算机和英特网的诞生最初与军方有关,国防工业在集成电路、飞机、新材料等行业也拥有先进的技术。里根时期金融自由化推动新兴产业融资,为军队技术转为民用奠定了基础。1979年风险投资额仅为25亿美元,1997年达到6000亿美元,18年间增长了240倍。资金主要投向信息技术、生命科学等高技术产业,微软、英特尔、苹果、雅虎等一大批新兴产业都得益于风险投资。

1993年9月,克林顿上台后迅速拟定“全国信息基础设施”发展方案,2000年美国信息技术产业已占GDP10%以上,一批伟大的互联网信息技术和公司诞生并崛起。

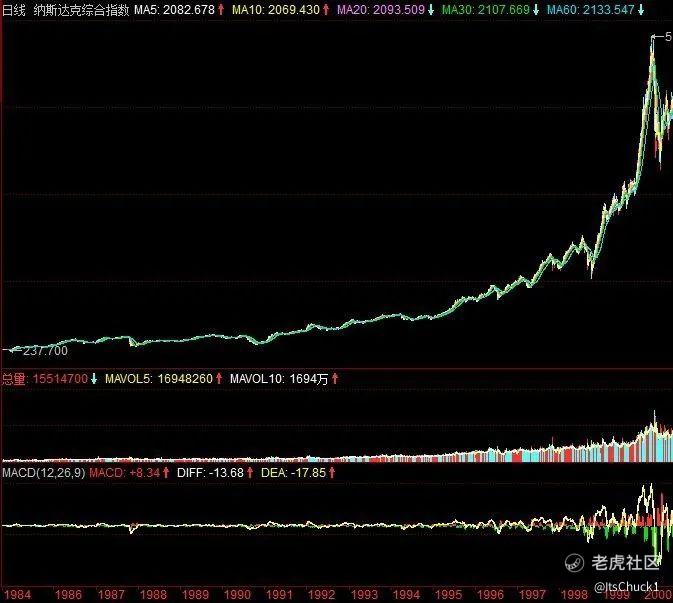

得益于经济良好发展,美股逐渐上涨,在1984年略作调整后,走出长达三年的大牛市。里根执政期间,标准普尔指数从105点涨到353点。1987年10月,股市再次调整,然后走出13年的大牛市,纳斯达克指数从1987年10月的291点涨到2000年3月的5048点,涨了16倍多。1981-2000年,被称为股市的“黄金二十年”。

2、中国供给侧结构性改革

2019年3月5日“政府工作报告”明确:

1)实施更大规模减税;

2)明显降低企业社保缴费负担;

3)削减、优化政府开支;

4)缓解企业融资难、融资贵的问题;

5)稳定和扩大就业;

6)简化企业各类审批手续,以利于投资;

7)以公正监管促进各类企业公平竞争;

8)降低涉企收费,如电费、过路过桥费、各类中介服务费和行政事业性收费;

9)推动传统产业升级改造;

10)促进新兴产业加快发展:深化大数据、人工智能等研发应用,培育新一代信息技术、高端装备、生物医药、新能源汽车、新材料等新兴产业集群,壮大数字经济。促进平台经济、共享经济发展。加快各行业各领域推进“互联网+”,持续推动网络提速降费。

11)提升科技支撑能力:加大基础研究和应用基础研究支持力度,强化原始创新,加强关键核心技术攻关。

对照里根经济学,基本思路一致:都强调通过改革“供给侧”,促进产业升级,以此推动经济新一轮增长,这将是一个很长的过程。股市将随着经济增长逐步上升,同样是一个很长的过程。

不确定因素也有:2020年是新老交替的一年,新产业能否迅速发展起来,存在不确定性。这可能导致上市公司利润一定时期内整体下滑,股市同样会出现调整和反复。但这一点并不影响对长期趋势的判断。

孙子曰:不谋全局者,不足以谋一域;不谋万世者,不足以谋一时。

老人家有诗为证:牢骚太盛防肠断,风物长宜放眼量。

市场曰:把机会留给看得明白的人。

关注公众号Itschuck带你了解最近金融投资方向[得意] [得意]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。