泰格医药要怎么摸才不纠结呢

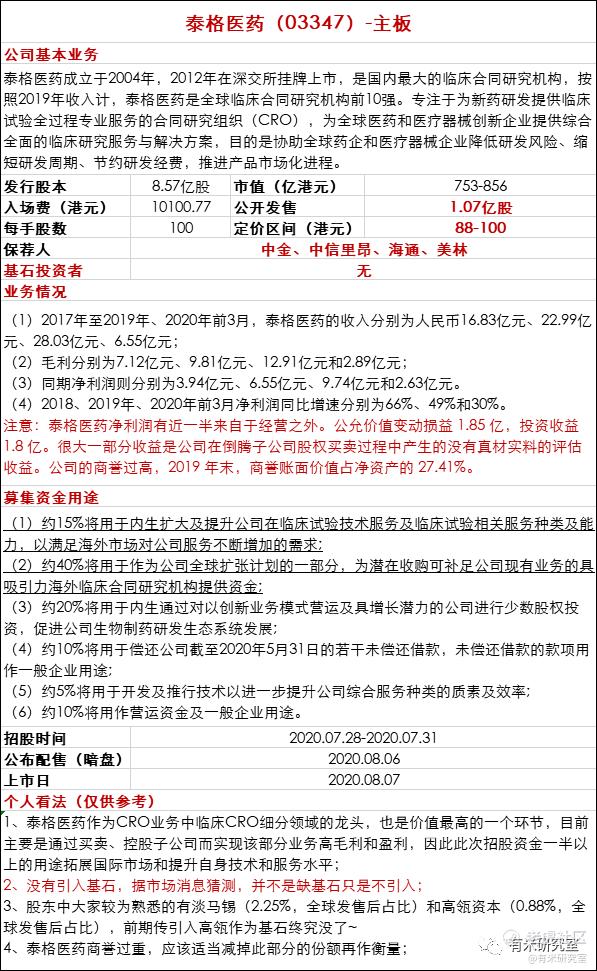

泰格医药成立于2004年,于2012年在深交所上市(代码为:300347),泰格医药将会成为国内第三个 “A+H” 股 CRO 企业,另外两家企业分别是药明康德和康龙化成。$泰格医药(03347)$

根据 Frost & Sullivan 的报告,通过 2019 年收入及截至 2019 年底正在进行的临床试验数量来看,泰格医药是中国最大的临床合同研究机构,2019 年公司营收 28 亿元,位居全球临床合同研究机构前十强。

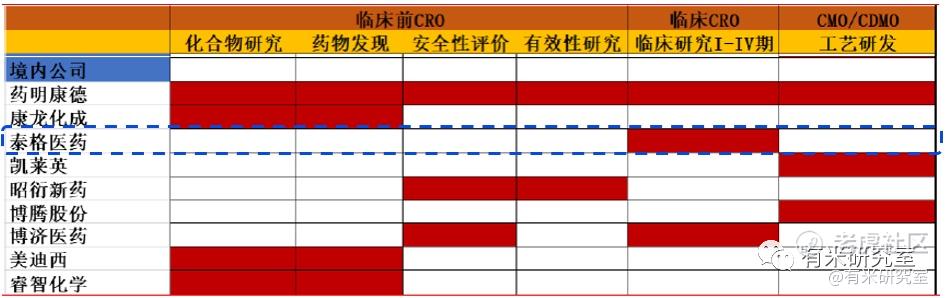

我们从下图可见,药明康德是CRO全线综合性企业,康龙主要专注于临床前CRO模块,而泰格是专注于临床CRO模块,也是目前这个链条中较高价值部分。

泰格在临床CRO这块业务上不管是规模、利润上相对领先,所以泰格是国内最大的CRO合同研究机构,但国内行业龙头老大肯定还是药明康德!

(以 2019 年收入为例,药明康德营业收入为 129 亿元,泰格医药营业收入 28 亿元,药明康德营业收入是泰格医药的近 4.5 倍;目前药明康德的市值是 2322 亿元,泰格医药的市值是 800多亿元,药明康德市值是泰格医药的近 3 倍。)

1、泰格医药的基本情况

直接先来看简测表格

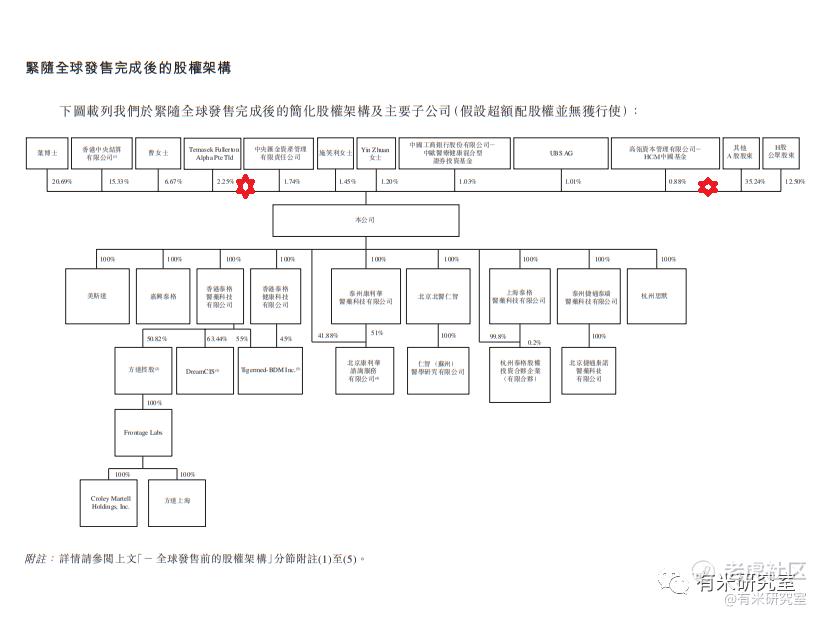

全球发售后股本如下,(摘自招股书)

2、关于中签率

预估顶格回拨问题不大,最高回拨比例为21.5%(招股书有说明,已向港交所申请豁免,非常规回拨机制),那么总共公开发售部分有230050手,甲乙组分别有115025手~

假设有30万人参与申购,预估一手中签率为15%-20%之间(仅供参考)

3、对泰格一些看法和个人的申购策略

(1)看法

泰格运营了16年了,算比较成熟的企业,在A股上市这么多年常有高管股东tx事件被人诟病,这次上港股上市,我觉得也存在一定的可能性,港交所相对更加开放,不仅能寻求对外机会,另外也能接触更多的资本。

现有业务是专注于临床CRO模块,且毛利率远高于药明康德老大哥,但依旧无法摆脱药明的挑战,按照2019年收入计,泰格在全球排行第9,市场占比仅为0.8%

康龙和药明康德在港上市后表现都非常不错,泰格挑这个空档上市,相信这股风还是能吹起一点浪花,可能不大,但也好过跟着一堆新股招股扎堆的时间点。

(2)个人申购策略

资金足够的账户则现金摸(免手续费优先)

佛系参与一下~

——市场有风险,投资需谨慎,以上建议仅供参考!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 骨瘦嶙峋的胖砸·2020-07-28上杠杆搞会不会手续费回不来?2举报

- 童童爱炒股·2020-07-28这个折价看着没什么肉呀…… 要是破发了怎么办?1举报

- 美股解毒师·2020-07-28上市前说因为基石的事,机构和发行人谈崩了是真的么?点赞举报

- 达尔文的小猎犬号·2020-07-29折价只有平均15%,感觉有点鸡肋。点赞举报

- 虎视何雄哉·2020-07-29使劲摸点赞举报

- 平安星·2020-07-29很受益点赞举报

- 青青18·2020-07-29已阅点赞举报

- 火焰爆发·2020-07-28😊点赞举报