高盛:是什么力量,让美妆龙头年年翻倍?

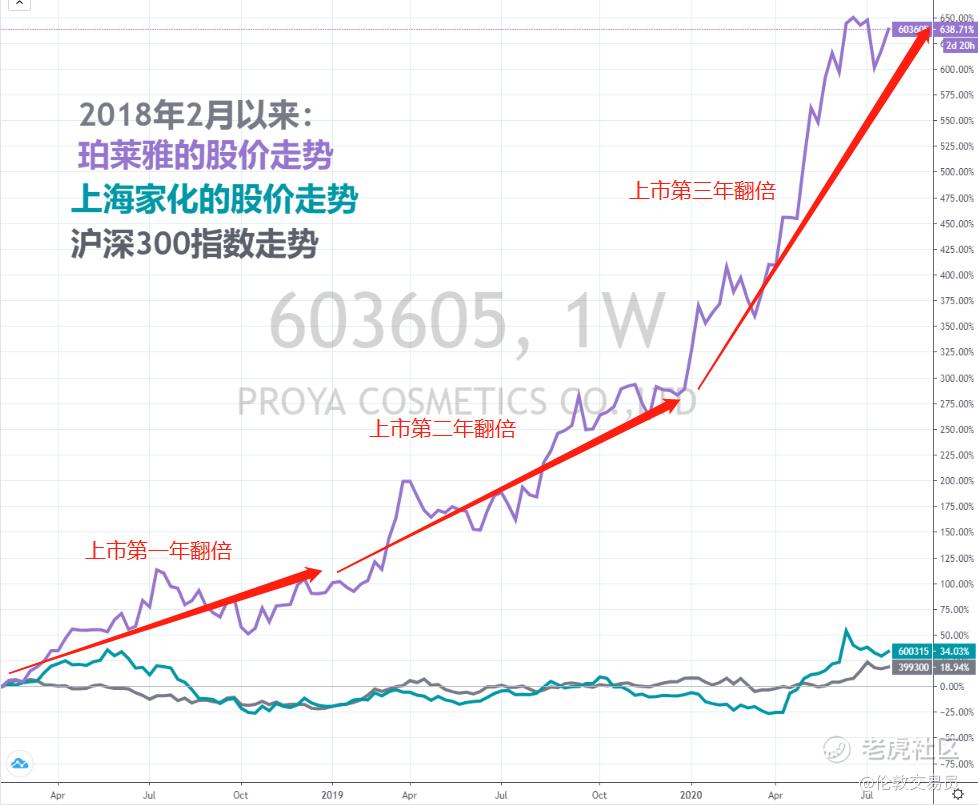

在疫情黑天鹅冲击下的经济'寒冬'中,大部分实体产业都受到了严重冲击。但以"口红经济"为代表的化妆品产业却在逆势增长,其龙头公司的股价也是大幅跑赢大盘(见上图)。

这正应了之前广为流传的"消费业真理":女人>孩子>狗>男人。无论经济周期是牛还是熊,"她经济"永远是最强势的。

而"她经济"的最典型代表,也许就是化妆品了。在高毛利且高增速的中国化妆品产业面前,我想很少有投资人能抵得住诱惑,包括国际No.1投行高盛。

今天,我们借着高盛上月发布的一篇百页深度长篇大报告<The Rise of Chinese Beauty Brands>,与大家聊聊中国化妆品品牌的崛起之路与投资要点。

本文的一句话总结:在高增长、分散化的中国化妆品行业,龙头企业存在着"戴维斯双击"的可能,随着本土品牌与国际大牌的竞争日趋白热化,Z世代、小镇青年与一线贵妇这三大消费群体将是关键胜负手。

1. 中国化妆品的确定性增长

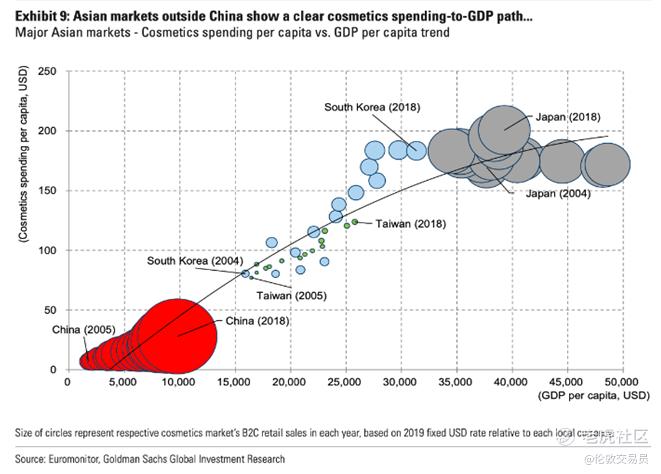

1.1 亚洲国家的化妆品支出与GDP高度相关

在亚洲主要国家,化妆品支出约占GDP总量的 0.5%-0.6%。

虽然比重不算高,但化妆品支出与GDP呈现出高度相关性。尤其是在美妆和护肤品支出方面,相关性达到了98%。

随着一国收入增加,该国居民购买化妆品的支出也将不断增加。在日本、韩国、台湾等成熟市场上,这一趋势已经得到了充分验证(图3)。

1.2 中国化妆品消费增长已经起步,未来潜力巨大

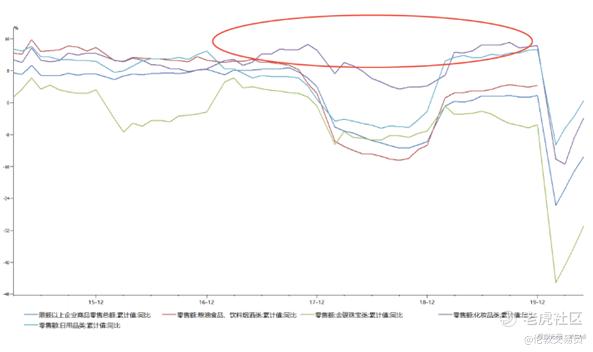

近年来,随着居民收入增加,中国化妆品零售额也快速增长。2016年以来,化妆品零售额增速开始大幅高于整体社零水平(图4),这表明化妆品行业正处在高景气度中。

但是,相比于成熟市场,中国目前的化妆品消费水平仍然偏低。欧睿国际的数据显示,2019年韩国居民平均购买了15件化妆品,而中国居民仅购买了3件。仅从数量上看,中国化妆品行业未来就有5倍的增长空间。

在实体经济的寒冬期中,"口红经济"算是少有的增长亮点。

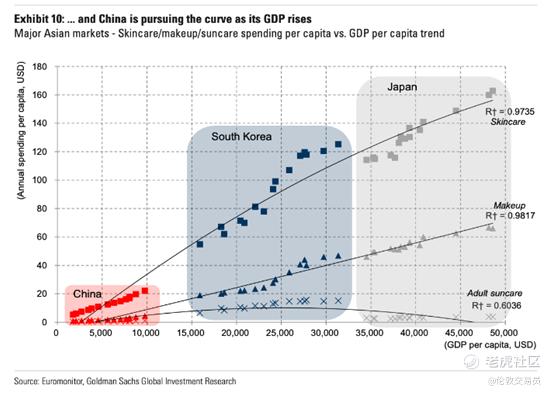

1.3 化妆品赛道的优异度:护肤品>彩妆>防晒

在细分赛道中,参考日韩市场的经验,护肤品的行业天花板和增速都远高于彩妆和防晒(图5)。

因此,我们可以着重关注护肤品业务占比较高的公司,比如宝洁(PG)、上海家化(600315.SS)、珀莱雅(603605.SS)等(图6)。

这些公司将最大程度受益于中国化妆品行业的确定性增长。

2. 化妆品龙头的确定性机会

2.1 格局分散的行业集中度提升,将利好龙头公司

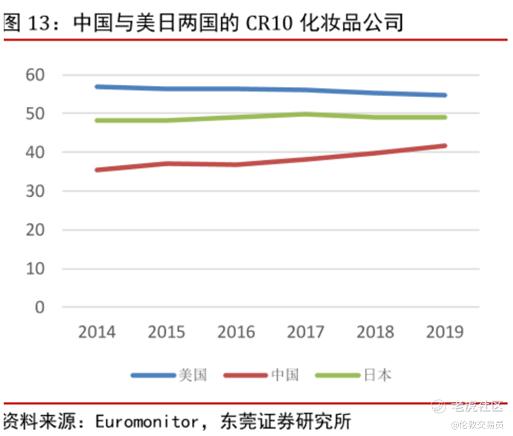

中国化妆品行业是一条确定的高增长赛道,但是目前的行业格局十分分散。截至2019年,我国化妆品CR10仅为41%,而美国、日本CR10均高于50%(图7)。

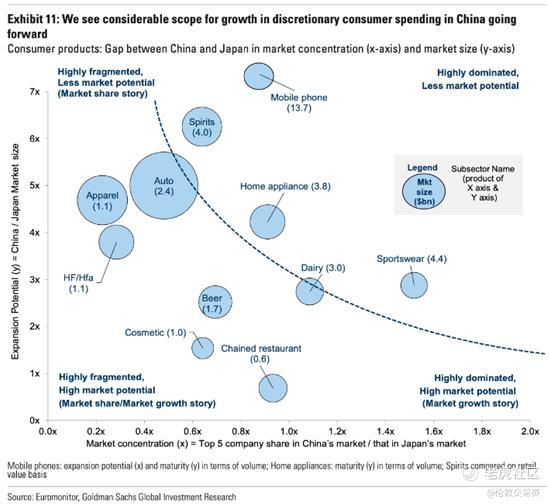

这意味着,中国化妆品行业的规模和集中度均有很大提升空间(图8)。

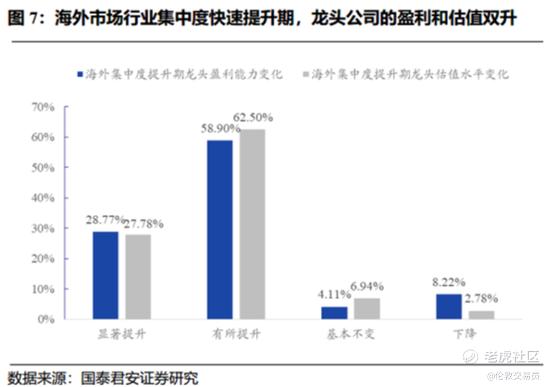

行业集中度提升将利好化妆品龙头公司。海外市场的经验研究表明,在行业集中度快速提升期,龙头公司的盈利和估值将迎来双升,也就是"戴维斯双击"(图9)。

2.2 海外大牌主导高端化妆品市场,带动下游免税行业高增长

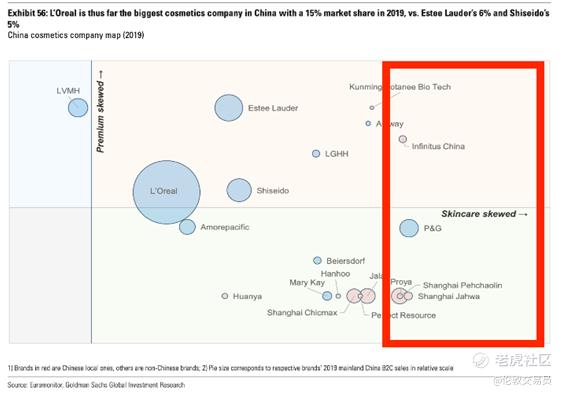

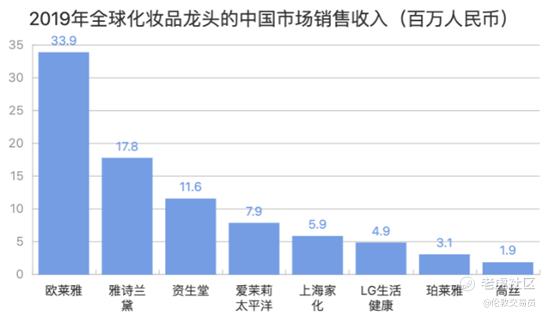

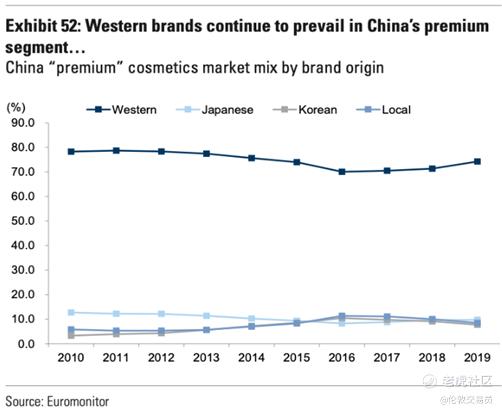

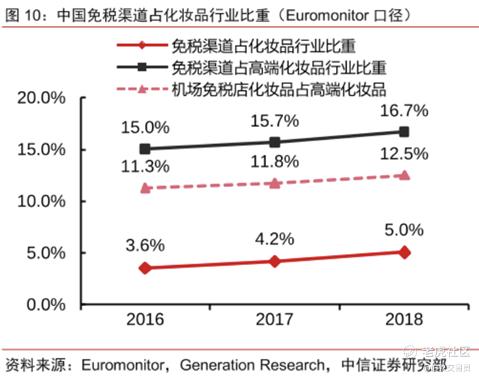

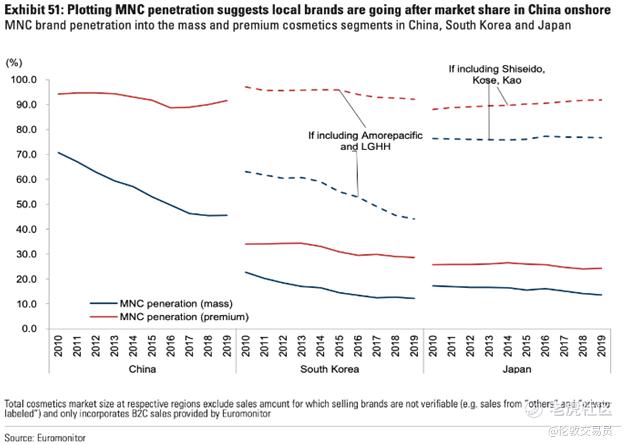

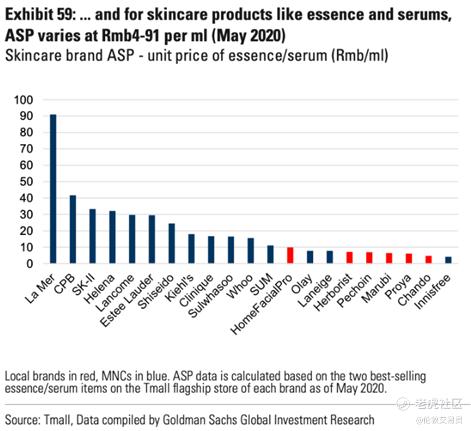

海外大牌是目前的市占率龙头,几乎垄断了高端化妆品市场。欧莱雅(OREP.PA)、雅诗兰黛(EL)等海外大牌2019年市场销售收入遥遥领先(图10),其在高端化妆品的市场份额甚至达到了80%(图11)。

来源:高盛全球投资研究

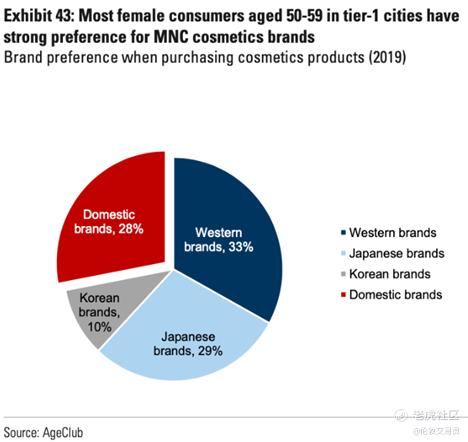

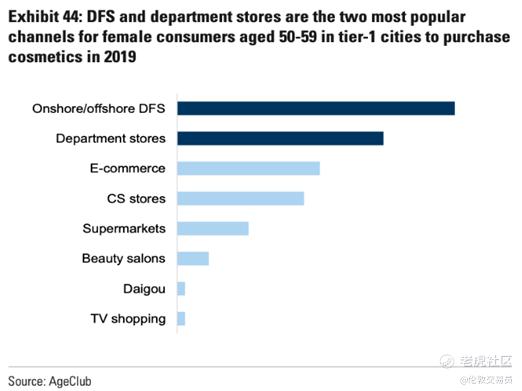

在高端化妆品中,"贵妇粉"(50-59岁的一线城市女性)是主要购买力(图12)。

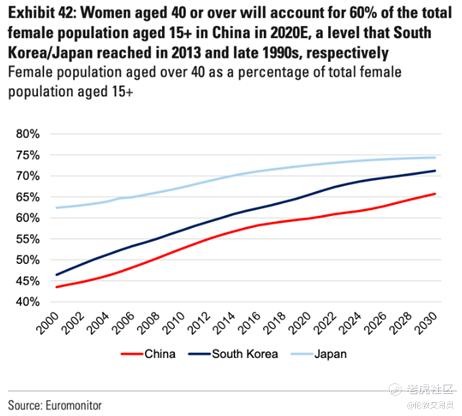

随着40岁以上女性在女性群体中占比升至60%(图13),海外大牌在高端化妆品市场上的绝对优势将得到巩固(图14)。

对于海外大牌化妆品,免税店是主要出货渠道之一。受益于政策红利,免税店不仅毛利高而且还有价格优势。

免税店是"贵妇粉"购买高端化妆品的主要场景(图15),海外大牌对免税渠道的依赖度也在逐年上升(图16)。考虑到海外大牌提供的高供货折扣、节省的税费成本,免税店通常可以在维持较高毛利的前提下,提供有竞争力的商品价格(图17),吸引更多顾客消费。

(我问过一些典型消费者,她们表示,出去旅游回来给朋友带礼物时不太知道该送点什么, 国内化妆品牌送人的话感觉不够有牌面,买别的品类又怕买错了。保险起见,大家还是习惯在免税店买国际大牌化妆品送女性朋友,送男性朋友则一般是选择烟酒)

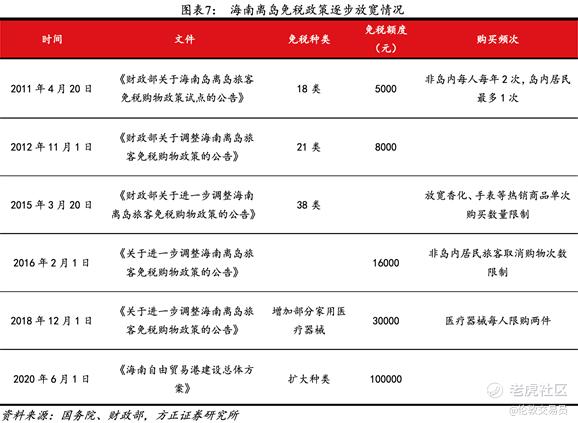

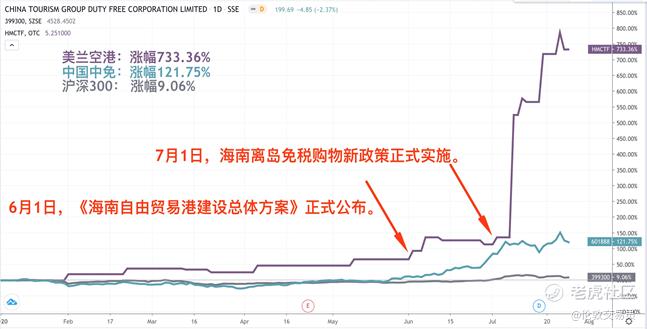

在国内免税政策红利的推动下,A股免税题材迎来了爆发。为引导消费回流,近年来海南离岛免税购物政策不断放松(图18)。相对于国外免税店,国内免税店对国内游客的吸引力正不断上升(图19)。

中国中免(601888.SS)、美兰空港(00357.HK)等在海南免税店方面布局较多的公司将明显受益(图20)。

注意:这篇文章的初稿是写在三周前,目前A/H股的免税题材已经被炒至严重过热,如果现在还有人给大家推荐免税概念股,请一定要谨慎对待。

2.3 国产品牌主导平价化妆品市场,龙头公司高增长

虽然海外大牌化妆品目前在中国的市占率相当高,但同为东亚文化的日韩经验表明,本土品牌取代海外大牌是必然事件。

韩国产生了爱茉莉太平洋(090430.KS) 、LG生活健康(051900.KS)两家本土化妆品巨头,日本则有资生堂(4911.T)、高丝(4922.T)和花王(4452.T)。这些本土公司的市场份额达到了60%左右,海外品牌在日韩市场的生存空间被严重压缩(图21)。

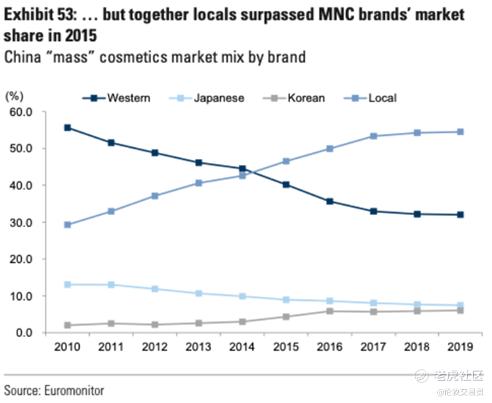

在中国,"本土品牌取代海外大牌"的趋势最先发生在平价化妆品市场上。2015年,国产品牌超过海外大牌,开始在平价化妆品品类中占据主导,之后进一步拉大了与海外大牌的差距(图22)。

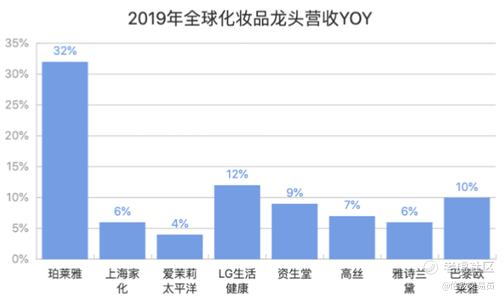

而在中国的平价化妆品市场上,珀莱雅增速较快,有望成为中国的本土化妆品巨头。

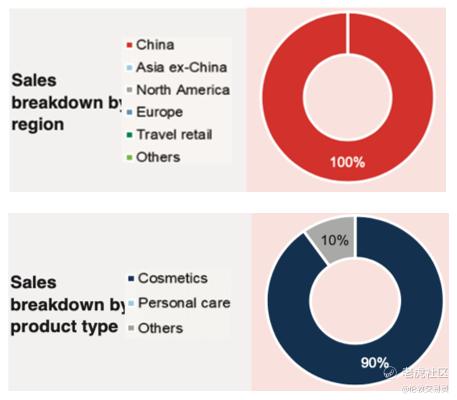

珀莱雅是一家成立于2003年的国产化妆品公司,销售额全部来自中国,其中90%来自高增长的化妆品市场(图23)。这家公司2019年营收同比增速达到了32%,而全球同行普遍增速仅为个位数(图24)。高盛预计,未来3年,珀莱雅的EPS复合增速将达到26%,远超全球化妆品行业3%的平均增速。

来源:高盛全球投资研究

总的来说,不管是在高端市场还是平价市场,随着市场集中度进一步提升,品牌龙头甚至下游的渠道龙头都将明显获益。

3. 中外龙头品牌的竞争格局

3.1 线上化是国产品牌逆袭海外大牌的关键

从线下转移到线上,化妆品行业的销售渠道正经历着一轮前所未有的变革。

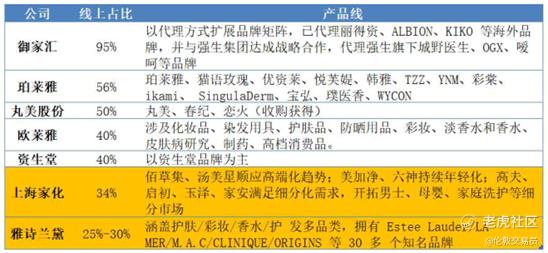

在平价市场,以珀莱雅为代表的国产品牌能跑赢海外大牌的关键是线上化。

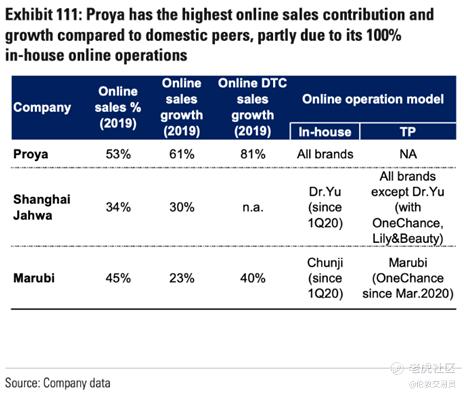

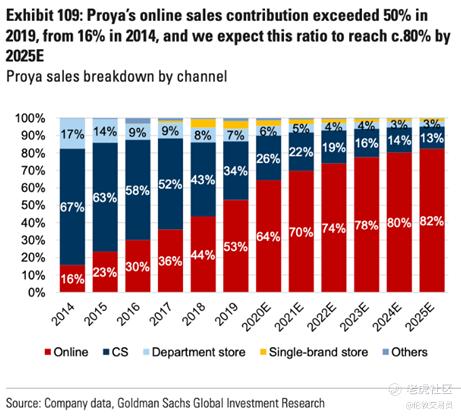

2019年,珀莱雅和上海家化 (一家主营个护和化妆品的老牌国产化妆品公司) 的线上渠道收入占比分别为53%和34%,大幅领先海外大牌化妆品公司(图25)。

来源:高盛全球投资研究

在未来的中国化妆品市场,线上化趋势仍将进一步深化,而国产品牌已占据了先发优势。

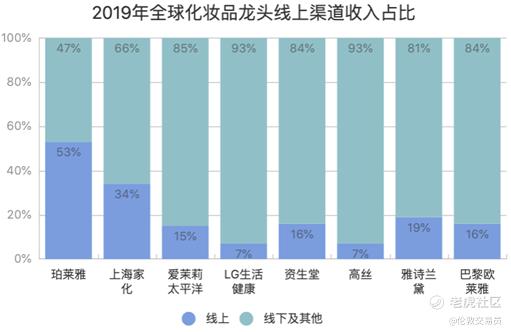

高盛预计,截至2025年,来自线上渠道的化妆品销售额将占到国内总销售额的54%。而珀莱雅、上海家化等国产品牌凭借较高的线上化水平,早已走在了行业前面(图26)。

3.2 消费者结构的变化,是渠道变革的主要推力

重要渠道变革的动力通常自消费者偏好的改变,这背后其实是消费者结构的调整。

以韩国为例,过去10年,平民化的药妆店和线上渠道取代了高端化的商场和直销渠道,之后多品牌药妆店又取代了单品牌专卖店(图27)。这来源于韩国年轻一代消费者的偏好改变,他们喜欢"多逛少买",更看重品牌的多样性而非完全忠于某一品牌。

类似的,中国的化妆品线上化渠道变革是由Z世代(90/95后)和小镇青年(低线城市年轻人)推动的:

(1) 年轻化:既是化妆品消费增量的主要来源,也是国产品牌的主要发力点。

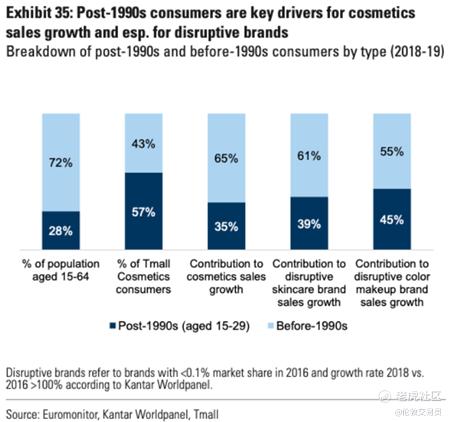

虽然人数不多,但Z世代已经成为化妆品消费增长的主要贡献力量。

据统计,目前90后仅占劳动力人口的28%,但是60%的天猫化妆品消费者都来自这一群体(图28)。

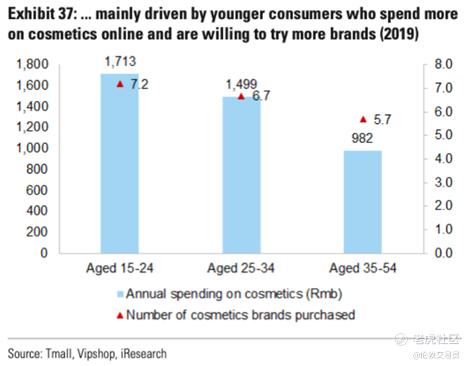

相比上一代,90后的网购频率增加了20%,在网购化妆品方面的支出增加了50%-70%(图29)。

作为"互联网原住民",Z世代相当依赖互联网来触达化妆品产品信息、做出购买决策。

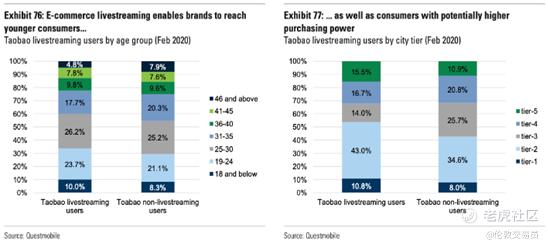

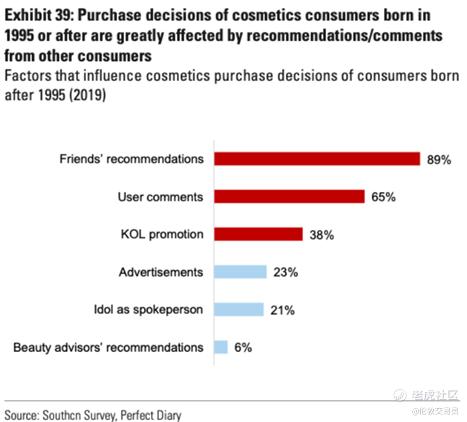

直播能帮助品牌方触及更多年轻、有购买力的消费者(图30)。口碑营销(包括熟人推荐、用户评论、KOL推荐)则是转化年轻消费者的重要方式(图31)。

国产品牌早已洞察这一趋势,并使用了更适合Z世代的营销手段来占领用户心智,具体包括:

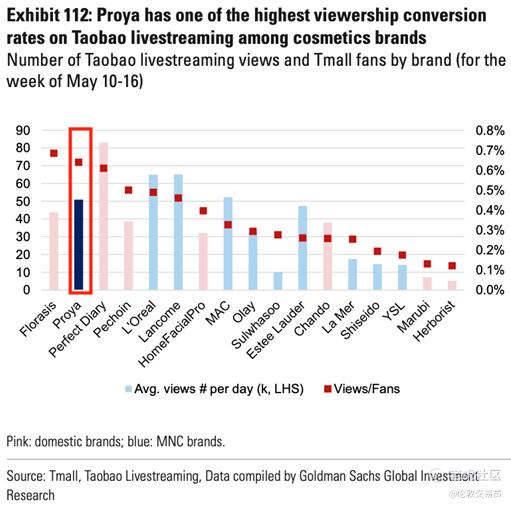

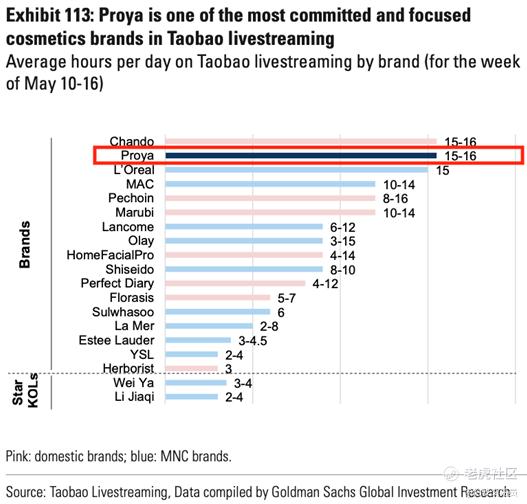

l 营销部门年轻化、独立化。珀莱雅2012年就成立了专门负责线上销售的子公司,大量启用年轻负责人。珀莱雅所有品牌都采用线上直销模式,线上销售增速领先于行业其他公司(图32)。同时,珀莱雅在淘宝店铺直播方面投入较多,观看转化率和直播时长都处于行业领先地位(图33/图34)。

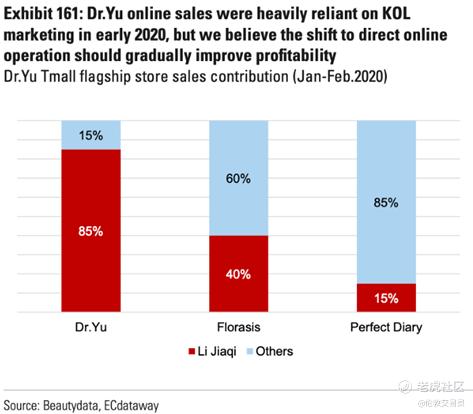

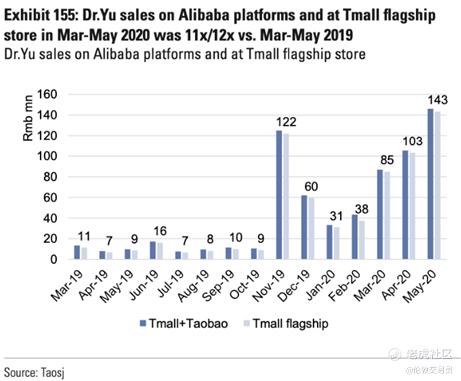

l 借助口碑营销打造爆款。2019年双十一,上海家化开始与知名KOL李佳琦合作,在直播中"带货"玉泽(上海家化旗下一款主打专业修复的护肤品牌)。截至今年2月,玉泽85%的天猫销售额都来自李佳琦直播间(图35)。在强大的口碑营销下,玉泽今年3-5月的淘系电商销售额是去年的11-12倍(图36),成为了当之无愧的爆款护肤品。

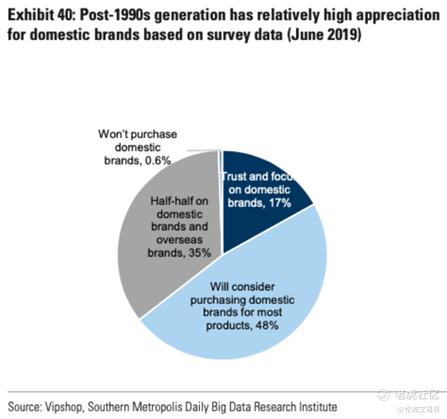

随着国产品牌在线上营销方面不断发力,Z世代对国产品牌的好感度也有所提升。调查显示,大约三分之二的90后消费者都较为信任国产化妆品品牌(图37)。这有助于国产品牌进一步提升线上市场占有率。

(2) 低线化:越来越有钱且有闲的'小镇青年',被国产品牌全面渗透。

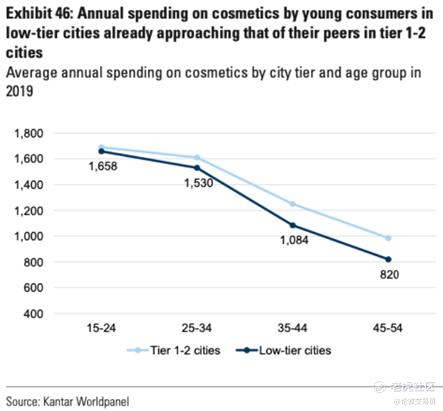

小镇青年有钱有闲,化妆品购买力不容忽视。2019年,15-24岁低线城市年轻人的化妆品平均支出与一二线城市同龄人基本一致(图38)。

由于小镇青年生活成本低、休闲时间多,他们花在休闲娱乐产品上的工资比重远超过大城市里“负重前行”的同龄人。极光大数据的调查显示,70%的小镇青年愿意每个月花掉工资的80%。

社交电商(微信、小红书、拼多多,见图39) 和线下专柜是小镇青年购买化妆品的重要渠道。

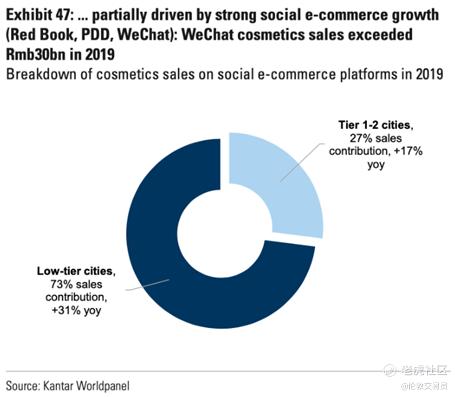

线上方面,根据Kantar Worldpanel数据,2019年社交电商上73%的化妆品销售额来自低线城市消费者,且这一金额正以31%的同比增速上涨(图40)。

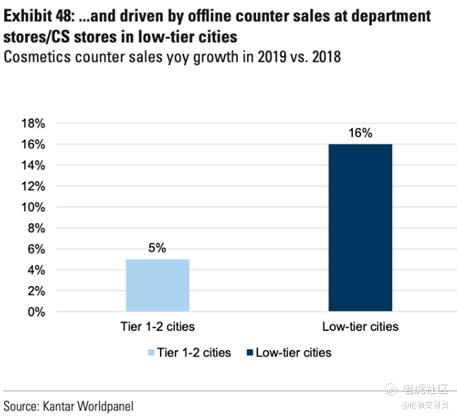

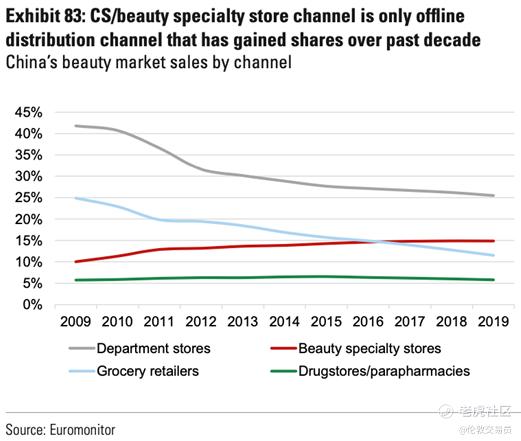

线下方面,低线消费者更倾向于在商场和专卖店柜台购买化妆品(图41)。其中,化妆品专卖店是过去10年中唯一一个份额提升的线下渠道(图42)。

国产品牌的快速增长正是得益于对低线城市的全渠道覆盖。通过社交网络营销和线下专柜,国产化妆品牌成功地渗透进了"小镇青年"群体。

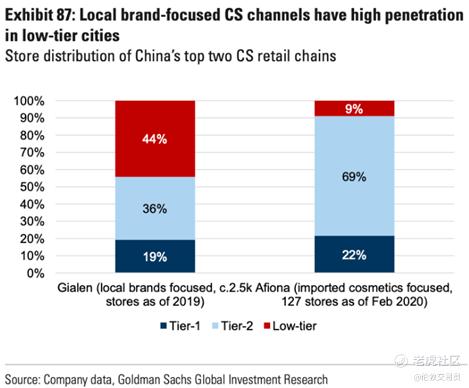

以珀莱雅为例,该品牌创始人在国内化妆品经销商渠道方面拥有大量经验和资源,因此将用户定位在低线城市和乡镇县的18-35岁人群。近几年,凭借专卖店在低线城市的高渗透率(图43/图44)和先发制人的线上转型,珀莱雅实现了销售额的起飞。

总之,通过对Z世代、小镇青年需求画像的把握,以珀莱雅为代表的国产品牌抢先布局了新兴渠道,成功获取了平价化妆品市场的大部分份额。

3.3 线上平价市场竞争激烈,中外品牌的转折点尚未到来

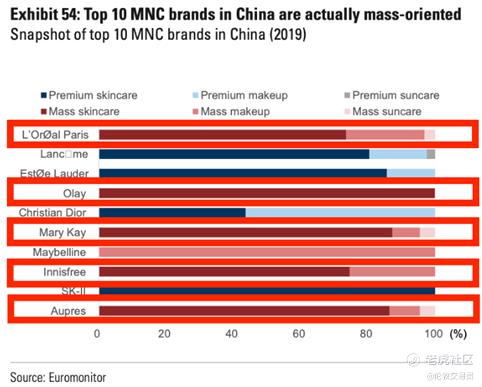

国产品牌先发制人占领了平价化妆品市场,但却称不上垄断,激烈竞争才刚刚开始。虽然国产品牌取得了约60%的份额,但海外大牌绝不会甘心退出这一广阔市场,并已开始发力。目前,在中国市占率最靠前的10家海外大牌中,5家的主营业务都集中在平价护肤品领域(图45)。

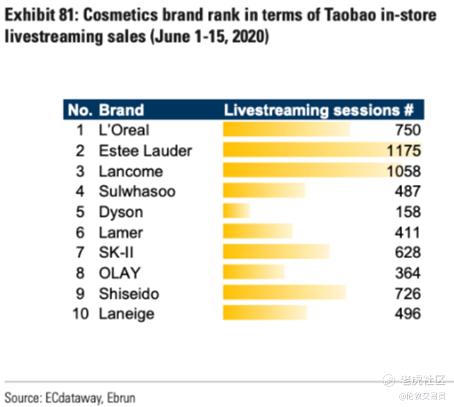

而近期,海外品牌纷纷加大在线上渠道的投入,竞争格局仍存在较大不确定性。今年6月以来,欧莱雅、雅诗兰黛等海外大牌的淘宝店铺直播场次排名已十分靠前(图46),说明海外大牌也十分重视线上渠道运营,不排除能后来居上。

总的来说,虽然中外龙头品牌在平价化妆品市场的竞争格局仍不明朗,但主线已经相当清晰:即寻找最优的线上营销方案,最大程度触及年轻、低线人群。

4. 小结

中国化妆品市场是确定性的高增长赛道,在行业集中度快速提升的过程中,龙头可以获得盈利和估值的双重提升。

而成为龙头的关键,就在于准确把握化妆品消费人群的结构和偏好变化,并通过渠道迭代来最大程度的占领用户心智:

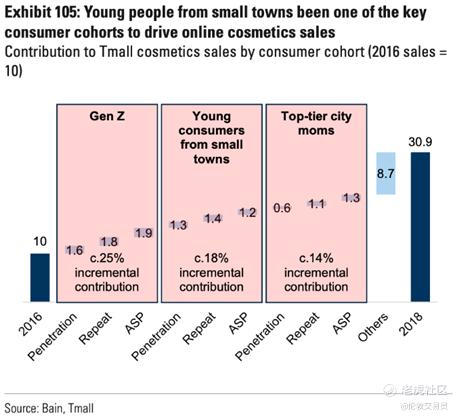

l Z世代、小镇青年、一线贵妇已经成为中国化妆品市场增长的三大关键人群。2016-2018年天猫化妆品销售额增长中,Z世代贡献了25%,小镇青年贡献了18%,一线贵妇贡献了14% (图47)。

l 短期内,海外大牌和国产品牌分别主导着高端和平价化妆品市场(图48)。欧莱雅等海外大牌牢牢占据高端市场,拥有众多一线贵妇粉丝,并带动下游渠道共同繁荣。珀莱雅等国产品牌则通过渠道线上化和渠道下沉,占领Z世代和小镇青年的心智,实现在平价护肤品市场的快速增长。

(但我咨询过身板的一些高净值姑娘,他们表示珀莱雅的不少产品其实可以的,只是在品牌能量上的确与一线国际大牌有很大差距,送人的话不够有牌面。买化妆品送人的话,大家还是习惯在免税店买国际大牌)

l 长期来看,中外龙头品牌在线上平价市场的争夺会尤为激烈,通过线上渠道占领年轻、低线人群心智仍是这轮竞争的主线。至于谁能成为这一高增长赛道的最后大赢家?目前还有待观察,我们也将持续跟进。

$中国中免(601888)$$美兰空港(00357)$$珀莱雅(603605)$

利益披露:

l 文中所提及的免税概念股(美兰空港和中国中免)曾有极少量买入,但皆已卖出,不是不看好,而是觉得涨得过快,已把未来两年的预期打得挺满了。

l 文中所涉及的中国化妆品龙头企业(主要是珀莱雅),我们一直对其保持密切观察,但尚未建立实质性仓位。

l 需要注意的是,这篇文章只是我们的行业思考,绝不应视作为投资建议。目前我们对化妆品行业的研究还不是非常透彻,在此只是抛砖引玉,希望各位读者在文末留言,各抒己见,一起讨论^_^

如果大家喜欢这类基于顶级海外投行的深度研报解读的话,还望能多多点赞支持^_^

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- YOLO道·2020-08-04写的非常好,持续关注点赞举报

- 我心如梦·2020-07-3111点赞举报