中芯国际

一、公司简介:

公司主要从事集成电路晶圆代工业务,以及相关的设计服务与 IP 支持、光 掩模制造、凸块加工及测试等配套服务,属于集成电路行业。中芯国际占全球晶圆代工市场份额的6%,位居全球第四。

二、行业及公司概况

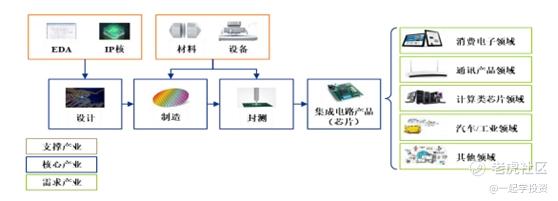

集成电路产业链简介 :

集成电路产业链包括核心产业链、支撑产业链以及需求产业链。核心产业链 包括集成电路设计、制造和封装测试,支撑产业链包括集成电路材料、设备、 EDA、IP 核等,需求产业链包括通讯产品领域、消费电子领域、计算类芯片领 域、汽车/工业领域及其他领域。

其中,集成电路核心产业链的主要环节如下:

①集成电路设计 集成电路设计是集成电路的开发过程,即通过系统设计和电路设计,将设定 的规格形成设计版图的过程。集成电路完成设计环节后进入集成电路制造环节。 ②集成电路制造 集成电路制造是指将光掩模上的电路图形信息大批量复制到晶圆上,并在晶 圆上大批量形成特定集成电路结构的过程,其技术含量高、工艺复杂,在芯片生 产过程中处于至关重要的地位。集成电路制造完毕后进入封装测试环节。 ③封装测试 封装是指将生产加工后的晶圆进行切割、焊线塑封,使电路与外部器件实现 连接,并为集成电路提供机械保护,使其免受物理、化学等环境因素损伤的工艺。 测试是指利用专业设备,对封装完毕的集成电路进行功能和性能测试。测试 合格后,即形成可供使用的集成电路产品。

集成电路制造企业的经营模式主要包括两种:一种是 IDM 模式,即垂直整 合制造模式,其涵盖了产业链的集成电路设计、制造、封装测试等所有环节;另 一种是 Foundry 模式,即晶圆代工模式,仅专注于集成电路制造环节。公司目前主要是第二种模式。

根据中国半导体行业协会统计,中国集成电路产业销售额由 2012 年的 2,158 亿元增长至 2018 年的 6,531 亿元,年均复合增长率达 20.27%。其中,2016 年、 2017 年及 2018 年中国集成电路产业销售额分别为 4,336 亿元、5,411 亿元及 6,531 亿元,增速分别达 20%、25%及 21%,具体如下:

而中国大陆晶圆代工起步比较晚,但发展速度较快。根据中国半导体行业协 会统计,2018 年中国集成电路产业制造业实现销售额 1,818 亿元人民币,同比增 长 25.55%,相较于 2013 年的 601 亿元人民币,复合增长率达 24.78%,实现高 速稳定增长。

集成电路是信息产业的基础,涉及计算机、家用电器、数码电子、电气、通 信、交通、医疗、航空航天等几乎所有电子设备领域。近年来,集成电路应用领 域随着科技进步不断延展,5G、物联网、人工智能、智能驾驶、云计算和大数 据、机器人和无人机等新兴领域蓬勃发展,为集成电路产业带来新的机遇。其中根据《5G经济社会影响白皮书》预测,5G商用在2030年将增长至6.3万亿元,年复合增长率为29%,5G的正式商用化将为新型芯片的上市带来更多的机遇;人工智能的发展浪潮,推动芯片设计和制造水平的不断升级。

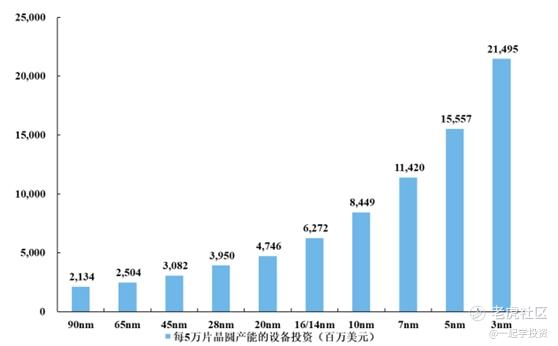

未来集成电路行业会面临技术水平逐渐提升,研发投入不断加大的挑战,根据IBS统计,随着技术节点的不断缩小,集成电路制造的设备投入呈大幅上升的趋势。以5纳米技术节点为例,其投资成本高大数百亿美元,是14纳米的两倍以上,28纳米的四倍左右。随着技术的不断提升,摩尔定律所规定的技术迭代时间将会不断的上升,巨额的设备投入只有具备一定规模的头部集成电路制造厂商可以负担,其进一步加剧了集成电路制造行业向头部集中的趋势,为头部集成电路指导企业的发展创造了良好的机遇。

目前,中国大陆集成电路产业的快速发展尚不能完全满足日益增长的市场需 求。2018 年中国大陆集成电路进口额达 3,121 亿美元,是目前进口金额最高的商 品,同期中国大陆集成电路出口额为 846 亿美元,贸易逆差达 2,275 亿美元。根据2014年6月,国务院发布《国家集成电路产业发展推进纲要》,明确了集成电路产业未来几年发展目标,具体如下有2020年集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速吵20%,16/14纳米制造工艺实现规模量产;2030年集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

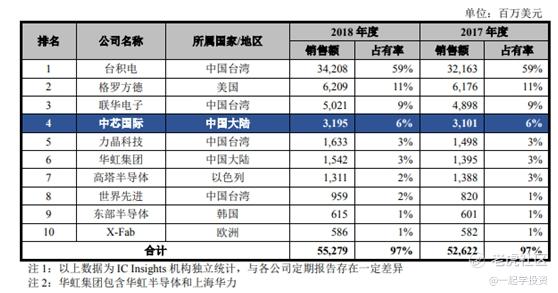

公司目前在全球市场中排名第四,2019年市占率是6%,但是H3占比79%,说明头部企业市占率很高,最高的为台积电,占比为59%。

公司在中国市场销售额排名中市占率为18%,在中国大陆企业中排名第一,具体如下:

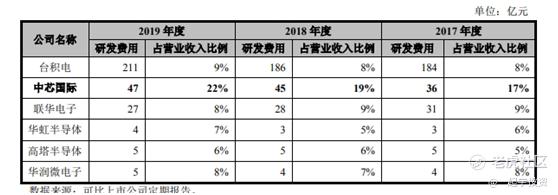

公司虽然在全球晶圆代工行业排名比较靠前,但是跟前几名的差距还是比较大,尤其是台积电。公司的研发投入比例在所有晶圆代工企业中最大,,但是收入额排在第二位。跟台积电相差较大

以下是公司生产半导体所需要的原材料,可以看出硅片占原材料成本最大,而硅片的价格增长的幅度也是最大的。

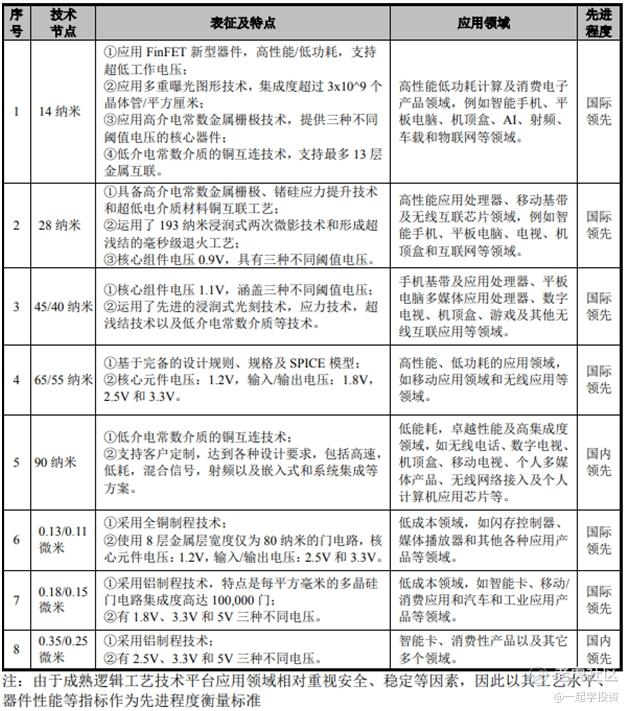

下图是公司用于的技术节点,以及应用领域,可以看出公司产品应用的领域非常广泛,且未来发展潜力都比较好。

三、公司财报:

从合并资产负债表中流动资产和流动负债可以看出,公司拥有大量的货币资金,有非常高的风险承受能力,公司的应收账款增长比应付账款大很多,说明公司对于下游客户的议价能力较弱,对上游供应商议价能力也较低,这使得公司过多的资金被客户占用,甚至形成大量坏账。公司的流动资产大于流动负债近两倍,缺资产负债率不高,偿债能力较好。

公司的营业收入在2019年下降的原因是由于2019年7月将意大利子公司LFoundary对外转让,其利润不包含在2019年末收入中。扣除LFoundary影响后,公司各期收入还是处于增长趋势。但是公司的毛利率不高,主要是由于营业成本过高, 且从近几年成本来看整体处于上升的趋势,且公司的研发投入不断地增加会加重公司的负担。公司的毛利率并不高,扣除所得税费用等最后的净利率太低。跟行业整体情况对比后会低于行业总体水平,主要是由于台积电在晶圆代工的主导地位所带来的规模效应以及先发优势产生的高毛利率拉高了行业整体毛利率,扣除台积电后公司毛利跟行业处于同一水平。

公司经营活动产生的现金流低于筹资活动产生的现金流,投资活动流出的现金流较大,说明公司资金组成并不是特别健康。

以上是中芯国际的财务概况。

四、FCFE三阶段模型分析

以上是中芯国际三阶段模型的FCFE分析,以下是关于假设解释:

1、折现率是港股跟恒生指数做的拟合,用CAPM模型算出的折现率,具体如下,算出折现率为8.07%

2、之所以弄三阶段模型是中芯国际目前技术相对弱后,所以分成12、5、3纳米技术研发中,12纳米量产和5纳米量产三个阶段。

第一阶段在2020年到2024年,之所以选择7%是因为,根据中芯国际科创板上市的年报,近三年增速去中间数7%为第一阶段增速;

第二阶段是2025年到2029年,该阶段选择24%是根据中芯国际招股书显示半导体行业年平均增速为24%;

第三阶段选择29%是根据5G白皮书内半导体行业的平均增速在29%,且中国有意在2030年之前培养出一家在国际上有竞争力能够站上第一梯队的公司,于是选择了29%作为增长率。

3、稳定增长期是根据台积电近5年营业收入平均增速来算的((19.14+9.56+3.41+5.83-2.5)/5=7%)。

综上得出中芯国际的价值在123.81元,折价20%-30%,价位在86.67元到99元。因为中芯国际是A+H股,A股存在非常高的溢价,中芯国际港股被低估,可以买入,长期持有(一年以上),但是A股的中芯国际目前价格相对较高,虽然充长期来看依旧有增长的空间,但是空间有限,如果想现在介入建议先建立底仓,若有回调再倒金字塔加仓。

五、行业面临的挑战

(1)与国际顶尖技术水平仍有一定差距 中国大陆集成电路企业在顶尖技术积累方面与业界龙头企业存在一定差距。 尽管中国政府和企业愈发重视对集成电路产业的研发投入,但由于技术发展水平、 人才培养等方面的滞后性,以及企业资金实力不足等诸多原因,中国大陆集成电 路产业的研发力量薄弱、自主创新能力不足的状况依然存在。 就集成电路晶圆代工行业而言,在先进工艺线宽这一关键指标上,中国大陆 企业在生产设备和技术人才等方面与业界龙头企业还存在一定差距。在集成电路 行业面临全球范围内充分竞争的背景下,中国大陆企业在与业界龙头企业竞争的 过程中仍会在未来一段时间内处于相对弱势的地位。 (2)高端专业技术人才不足 集成电路晶圆代工行业属于技术和人才密集型行业。相对于发展成熟的美国、 日本、欧洲和中国台湾等,中国大陆因产业发展起步晚,导致经验丰富的集成电 路高端人才稀缺。 尽管近年来国家对高端专业人才的培养力度逐步加大,但人才匮乏的情况依 然存在,已成为当前制约行业发展的主要因素。

在摩尔定律的推动下,元器件集成度的大幅提高要求集成电路线宽不断缩小, 导致生产技术与制造工序愈为复杂,制造成本呈指数级上升趋势。当技术节点向 5 纳米甚至更小的方向升级时,普通光刻机受其波长的限制,其精度已无法满足 工艺要求。因此,集成电路的制造需要采用昂贵的极紫外光刻机,或采用多重模 板工艺,重复多次薄膜沉积和刻蚀工序以实现更小的线宽,使得薄膜沉积和刻蚀 次数显著增加,意味着集成电路制造企业需要投入更多且更先进的光刻机、刻蚀 设备和薄膜沉积设备等,造成巨额的设备投入。 根据 IBS 统计,随着技术节点的不断缩小,集成电路制造的设备投入呈大幅 上升的趋势。以 5 纳米技术节点为例,其投资成本高达数百亿美元,是 14 纳米 的两倍以上,28 纳米的四倍左右

六:总结

总的来看中芯国际的报表没有特别优秀,但是由于中芯国际所处的战略地位比较特殊,政府给予中芯国际的政策优惠以及财政支持在未来会是巨大的数目,所以公司的并不缺乏现金流。中芯国际面临的主要挑战依旧是技术落后,根据中国5G发展白皮书介绍,中国政府希望在2030年培养出一家世界前列的晶圆代工公司,所以中芯国际也会获得国家的技术支持。本次分析的重点放在FCFE的三阶段模型的分析,港股维持买入评级,A股目前价格偏高,可以先建底仓,观后倒金字塔加仓。

以上意见仅供参考,欢迎交流讨论。

欢迎咨询港股打新。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。