流媒体行业即将上演“诸侯争霸”,奈飞能否保住“皇位”

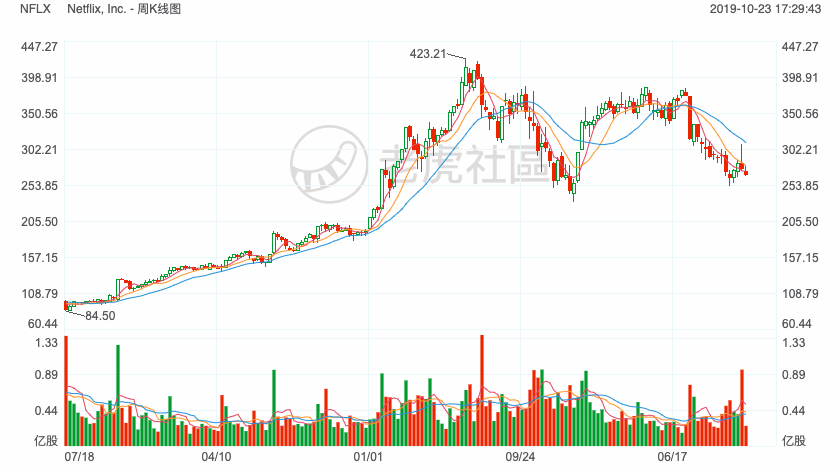

上周,$Netflix, Inc.(NFLX)$ 公布了三季度财报,数据超出市场预期,当天市值大涨120亿美元。

本次财报中,奈飞营收52.4亿美元同比增长31%,净利润为6.65亿美元同比增长65%,大超预期;在订阅用户方面,奈飞新增付费用户680万,创历史第三季净增新高。

奈飞的用户增长,主要归功于热播原创剧《怪奇物语》,财报显示,在《怪奇物语》上线的前四周,大约有6400万个账号的用户观看,成为奈飞观看用户最多的剧集。

不过,尽管有680万的新增付费用户,这一数字依然没有达到此前奈飞给予市场的预期数量;此外,奈飞在Q3的信中还下调了第四季度的用户增长预期。

从市场表现来看,近日股价图高开低走,一定程度上,也反映了市场对于奈飞的担忧。考虑到未来苹果Apple TV上线等因素,流媒体市场格局具体会如何演变,还未可知。

一、奈飞的腾飞之路

1997年的一天,里德·哈斯延斯忘记归还从百视达借的《阿波罗13号》录像带,想到需要多交的40美元罚金,他心情糟透了。

对于热爱健身的里德·哈斯延斯来说,只有运动才能平复这一切,在去健身房的路上,他突然冒出来一个念头:为什么录像带租一盒就要付一次款?不能像健身房那样实行会员制吗?罚金是必须的吗?这些念头促成奈飞1997年的创立。

在成立的第二年,奈飞于1998年上线了线上影片租赁商店。为了与百视达形成差异化竞争,奈飞模仿健身房,采用VIP包月订阅作为基础的商业模式。与百视达相比,奈飞的包月服务不仅便利,还便宜。

奈非的用户最低每月只需支付4.99美元,就能租到最多4张DVD碟片。而在百视达,5部电影租5个晚上要9.99美元。

在这样的商业策略下,奈飞的用户增长很快,天有不测之风云。随着2000年的互联网泡沫来临,奈飞不仅IPO计划受阻,还出现了6000万美元的亏损。里德·哈斯延斯不得不主动找到百视达,希望对方以5000万美元收购奈飞,结果惨遭拒绝。

在百视达看来,奈飞在获得百万用户之后就会碰到天花板,不会对自己形成威胁。百视达不会想到,这次拒绝将会导致自身的破产,更不会想到如果这份收购成功,19年后其价值将会翻2000多倍。

卖不掉奈飞的里德·哈斯延斯,只好紧打掉牙齿活血吞,继续咬牙坚持。随着互联网寒冬的解冻,奈飞熬到了2002年5月IPO。上市后的奈飞开始一飞冲天,由于资金充足,其付费用户数于2003年达到150万,此后年复合增长率达到55%。

奈飞的崛起,注定了百视达的没落。傲慢的百视达在2004年便达到巅峰,拥有6万员工以及9000家商店,此后每况愈下,直至2010年破产。

真正葬送百视达的答案出现在2005年,YouTube这款即时点播模式的全新流媒体网站,预示着一个新兴行业的诞生。敏锐的里德·哈斯延斯坚信一点,当用户能够自由地从网络下载播放电影时,一定不会再去租DVD,流媒体一定会彻底颠覆整个DVD租赁行业。

经过两年的筹备,奈飞于2007年正式进军流媒体行业。在开拓新业务时,里德·哈斯延斯显得小心翼翼,最初奈飞的流媒体套餐只是作为DVD套餐的赠品。流媒体内容则是奈飞通过购买版权获得价格较低的老电影或者是电视节目的网络版权。

在初步验证商业模型之后,奈飞正式将流媒体业务和DVD租赁业务剥离开来,分拆为两个不同的订阅包,其中Netflix承载流媒体业务,新品牌Qwikster承载DVD业务。

奈飞不是最早进军流媒体行业的玩家,却是走得最远那一个,原因在于里德·哈斯延斯始终坚持的会员制商业模式。

作为美国唯一的无广告流媒体平台,奈飞主动避开了新闻等政治敏感内容,避免虚假新闻、操纵选举和党派政治及各种丑闻的负面。订阅营收模式,使他与倒卖用户数据绝缘。

更为重要的是,对于奈飞来说,想要增加营收,就必须使付费用户增长。因此,奈飞的战略变得极为简单,用户增长成为奈飞所有商业行为的逻辑基础。

二、自制剧开启“烧钱”之旅

奈飞从来没有怀疑过好内容的价值,买买买是奈飞不二法门,但影视内容一般是按照年限签约,很难一次性买断,这就导致内容产业的上游很难稳定下来。

2008年,奈飞与内容供应商Starz达成一个为期4年的协议,按照这份协议Starz提供2500部影片、可以获得3000万美元收益。但到2012年,奈飞用户的迅猛增长,实在让Starz眼红,于是Starz把续约价格涨到3亿美元,结果是Starz的2500部影片一夜之间在奈飞平台下线。

Starz的坐地起价惹怒了奈飞,一方面奈飞寻找新的内容供应商,开始与迪士尼的达成合作;另一方面,奈飞开始进入原创内容领域。

奈飞的自制剧,可谓是一炮走红,这就是风靡一时的《纸牌屋》。该剧前两季的投入高达1亿美元,单集成本高达400万美元,远远超过主流美剧150万~200万美元的制造成本。估算显示,奈飞需要新增100万的一年订阅用户才能覆盖《纸牌屋》的成本,但《纸牌屋》推出之后2013年第一季度奈飞新增用户就达到300万。

《纸牌屋》成为奈飞成长重要助力,尝到甜头的奈飞又推出《女子监狱》等一大批热门自制剧。这些原创内容推动奈飞全球用户在2014、2015、2016年分别突破5700万、7400万、9300万,到2017年第三季度突破1亿用户,2018年底在全球拥有1.39亿用户。

然而奈飞的自制剧并非一帆风顺,其问题主要集中在两点,一是烧钱,积累大量的债务,为未来积累大量的不确定性;二是大数据,用冷冰冰地数据去拍电影受到争议。

一方面,资金已经成为奈飞最大的短板了。奈飞只向用户收订阅费的营收模式,决定了订阅用户的增长即为收入的增长。只有在订阅用户高速增长的时候,这个模型当然没有问题。但是当订阅用户无法高速增长时,居高不下的内容投入会成为奈飞持续健康发展的隐患所在。

另一方面,大数据无法保证奈飞的自制剧都能火。比如,奈飞如法炮制“算出”的《马可波罗》,被指责是历史剧、功夫剧等等元素粗暴地杂糅到一起而已。电影是科学还是艺术,尚未得出结论。

三、陷入“群殴”的奈飞

2018年6月21日奈飞股价达到423.2美元/股、市值达到1840亿美元、超越迪士尼成为全球最大的流媒体公司。

欲戴王冠,必承其重,如日中天的奈飞很快迎来了业界“群殴”。一方面,奈飞一跃成为美国第五大互联网公司,这显示了流媒体行业巨大的市场前景,正如鲨鱼闻到血液的味道,谁都想在流媒体行业分一杯羹。

另一方面,奈飞试图颠覆了整个行业,让所有的传统内容生产者都感受到了危机。以2017年的数据为例,奈飞增长20%达到137亿美元之时,北美票房下降2%至111亿美元,观影人次也创了1995年以来的历史新低。

观众降低了去影院的兴趣,这种转变让传统媒体公司心惊肉跳,稍不注意便有可能成为下一个百视达,奈飞逐渐成为好莱坞的“公敌”。

警觉起来的传统内容生产商纷纷从奈飞下线自己的产品,停止与奈飞的合作。奈飞相继失去经典的影视版权,比如《老友记》这部在平台上播放时间最长的美剧,以及漫威、DC、哈利波特等知名IP的转播权,未来还面临被收回更多的影视版权。

数据也许更能说明这一危机,2010年,奈飞的内容资料库里还有7300部电影,然而到2018年,这一数字已经下降到了5600部。

而在奈飞的众多竞争对手中,实力最强的当属迪士尼和苹果。

表面上来看,迪士尼似乎拥有一切:世界知名的内容,深入人心的数字平台,制作和销售节目的传统电视网络,推动家庭消费的年轻观众。在推特上,该公司承诺在首年推出7500集电视剧集和500部电影。

单以漫威为例,迪士尼拥有一系列打造热门电影的电影的底层逻辑,基本上能保证拍一部、火一部。迪士尼在内容制作上的沉淀和实力,这是奈飞怎么都羡慕不来的优势。

苹果的Apple TV也来势汹汹,原因很简单,苹果在全球拥有14亿部智能应用终端。从苹果的角度来说,商业逻辑很简单,之所以“进攻”流媒体,是将其全球14亿终端作为硬件入口,通过越来越多元化的服务构建自己的软件生态。

在渠道上拥有绝对优势的苹果,安全可能通过购买版权或者收购传统内容生产商,来提升Apple TV的竞争力。

此外,迪士尼和苹果不出意外都打了低价这张牌。迪士尼宣布视频会员价格为7美元,苹果公司更是宣布了行业最底价,每月仅为5美元。迪士尼和苹果的价格明显低于奈飞10美元左右的价格。另外,苹果还宣布购买智能手机、平板电脑、笔记本电脑的消费者将获赠一年的苹果视频服务。

$迪士尼(DIS)$ 和$苹果(AAPL)$ 的低价策略,会限制整个流媒体行业的套餐价格,使得奈飞的套餐价格看起来“更贵”,极大缩减了奈飞涨价的空间。

四、奈飞的“突围”之路

在面对迪士尼和苹果的双重夹击之下,奈飞突围的希望在哪呢?或许在于奈飞在流媒体行业的先发优势,在这20多年来积累的用户。

当前,奈飞在流媒体领域保持着绝对的领先地位,Netflix控制了89%的视频流媒体流量。相关数据表明,Netflix消耗了全球15%的网络流量(除去中国和印度)。

市场份额不能当饭吃,奈飞的当务之急无非是增加营收,以抵消自制剧的巨大投入。在过去,涨价是奈飞最靠谱的增收方式,自2014年以来奈飞的套餐价格连年上涨。

对于奈飞来说,开拓新的营收方式很有必要。只依赖订阅费的奈飞,在增收上潜力巨大,奈飞挣钱的方式太多了。即便是不碰广告,也还有周边衍生品这一广阔的市场,根据好莱坞成熟的市场模型,其衍生品市场是电影票房的两倍多,占电影总收入的70%。

从2013年《纸牌屋》开始,奈飞的增长模型就变成通过产生优质的内容,进而吸引更多的用户。对于付费用户来说,进电影院,是因为想看某部好电影,而不是因为电影院的装修很豪华。

奈飞想要保住自己在流媒体行业的王者地位,就要在内容上取得优势。

10月21日公告,奈飞宣布将新发行总计20亿美元,以美元和欧元分别计价的两批高级无担保优先票据,目标对象为机构投资者。

这也是奈飞在一年里第三次发行大规模垃圾债来助力内容投资。2018年10月下旬,奈飞曾宣布发行20亿美元垃圾债,今年4月在七个月里第二次发行新的20亿美元垃圾债,理由均与本次发行一致。奈飞长期债务约为125亿美元,该公司于2028年11月到期、票息5.875%的交投最活跃债券,目前收益率较可比美国国债的收益率高出逾270个基点。

老虎证券分析指出,奈飞通常习惯于发行垃圾债券来为其内容获取和制作提供资金,而从过去一年发新债的节奏来看,奈飞举债融资的速度有所加快,证明其面临的流媒体视频领域竞争愈发激烈。

全新的内容生产方式,是奈飞敢叫板传统媒体根本的勇气。

奈飞的订阅方式不同于传统电影的分账模式,传统内容厂商是如果某部电影火了,那么电影公司就能挣钱。而对于奈飞来说,拿着用户的年费,在这一年时间内持续为用户提供好的内容,就可以提高用户的续费率,吸引更多的新用户。

正因如此,“整季播”成为奈飞自制剧的一大特点,这种模式让编剧拥有“控场”能力,变市场资本导向为专业导向,总控全局使整部电视剧变得圆融贯通,避免因边播边拍而造成的情节零碎和拼凑问题。

另外,奈飞精准的用户推荐也为其内容增色不少,也让平台的用户复定率高达90%。

奈飞连浪漫片都可细分为从幸福的浪漫到悲伤的浪漫等众多类别,电影中的每一个细节、主角职业、故事发生地点等,也都可进行详细的分类。与此同时,奈飞还将这些数据与用户结合,进一步形成各种微分类型,从而实现对用户的精准推荐和高度个性化服务。

全球化是奈飞的另一张杀手锏,除了美国本土市场以外,奈飞开始在海外市场布局,目前能够为全球大部分国家和地区提供相关服务。

从奈飞第三季度的报表也可以看出,三季度国际新增付费用户为630万,高于预期的620万。反而美国本土净增付费用户为50万,低于预期的80万。由此可见,全球化的先发优势对于奈飞来说,越发重要。

在《锐问》看来,退一步说,迪士尼和苹果等一众巨头对流媒体的青睐,从侧面来说也证明流媒体市场总量的巨大,肯定了作为流媒体一哥奈飞的商业价值。

无论奈飞最后的结局如何,有一点是不会改变的,奈飞改变了流媒体行业,改变了好莱坞。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 佛系玩家007·2019-10-23上个月刚看完奈飞文化手册的路过,什么时候中国的互联网高科技公司能这样就好了点赞举报

- 君不器·2019-10-23奈飞的自由文化,可能是这节火箭的原始动力~点赞举报

- Rich_M·2019-10-23奈飞自由的企业文化让我很羡慕啊,在那里工作肯定会很开心点赞举报

- 金黄8988·2019-10-25估计够呛了点赞举报