汽车金融好赛道,美利车将是最后赢家吗?

又一家汽车消费金融公司要IPO了。最近$美利车金融(ML)$向美国证券交易委员会提交了招股说明书,拟登陆纽交所。此前,已有灿谷(CANG.N)、易鑫集团(02858.HK)先后上市,平安银行(000001.SZ)也虎视眈眈,在经济下行之际,汽车金融尤其是二手车金融成了为数不多的一条好赛道。

不过,同样是助贷模式,美利主要营收来自于二手车贷款服务,其毛利率高达76%,相比其他汽车金融公司高出了15-20个百分点。

一、公司价值驱动核心——规模效应

助贷模式,通俗来说就是帮助银行放贷款。从近年来上市银行财报来看,都将汽车金融作为零售转型的突破口,这是因为汽车金融不仅数量庞大,而且逾期率很低,远低于信用卡。但是中国大约超过9成的二手车交易在线下进行,它是个非常倚重运营的劳动密集型行业,并非银行所擅长的打法。除了平安银行之外,多数银行将二手车贷业务委托给了第三方公司,比如美利车金融就和7家金融机构进行了合作。

二手车金融公司主要收入来自于助贷服务费,在银行和二手车购买者之间进行撮合成交,并承担一定的信用风向。从本质上而言,这是一种高毛利率、强现金流的模式。其实,就跟房地产中介一样,它是现代服务业,只不过这种服务业引入了金融科技因素,并成为公司的核心竞争力之一。

现代服务业、新兴战略产业等都是我国新旧动能转换的核心力量,也是资本最为看重的未来发展动力。$58同城(WUBA)$买了$优信(UXIN)$最有价值的二手车金融业务,华平资本、滴滴、腾讯等投了灿谷,美利车金融则接受了贝塔斯曼亚洲、晨兴创投、京东数科等机构的投资。在资本看来,二手车金融公司成长的逻辑很简单——中介业务业绩就是靠规模扩张。

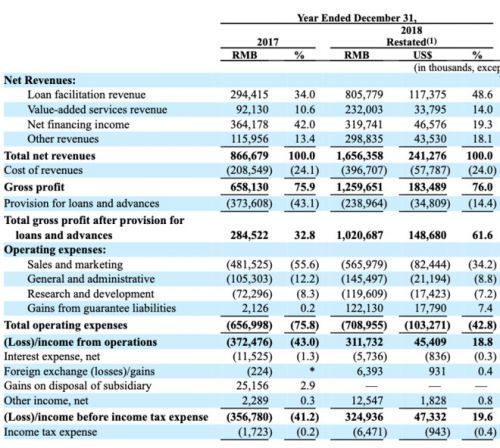

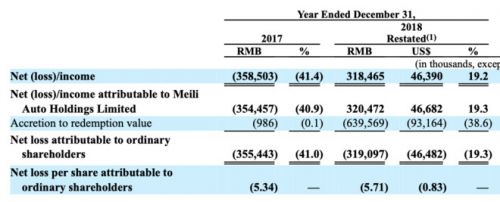

从招股书来看,随着公司交易规模的扩大,2017年度美利车金融的总收入8.67亿元,2018年度同比增长了近100%,达到16.56亿元。而且扣除业务成本、税款等之后,公司的净收入也由负转正,2018年实现了3.18亿元的净收入。值得注意的是,同期,随着规模的不断提升,公司的单位运营成本持续走低,毛利率从69%提升到了76%。

作为一家发展阶段的成长性公司,跑马圈地是必然的。在二手车金融市场,当前还有瓜子金融等其他竞争者也在圈地。为了抢夺低线城市的潜在购车者,美利车金融投入了巨大的人力资本,2017年-2019年中期,两年半时间公司员工从3352名增加到了5343名,在下沉市场中覆盖了300多个城市,和全国7.5万的车商建立了合作关系,把销售网络铺到了中国31个省份中的30个。招股书中公司表示还将继续扩大经销商网络,进一步渗透现有市场和扩大地理覆盖范围。

二手车交易场景集中,与当地经销商或者其密切关系的第三方销售代理商合作,肯定能够节约人力成本,但弊端也显而易见,外部销售不能很好地解决潜在购车者的金融痛点,或者不能很好地处理大量交易并支持收款流程,导致获客效率很低。为了提高获客效率,降低销售费用,美利车金融还加强了直销模式,2019年中期公司直营模式业务占比90.6%,比2017年提高了12.8个百分点,增强了公司对销售端的把控能力,销售和营销费用率远低于主要竞争对手。

二、规模扩张的边界在哪里?还有多大成长空间?

助贷这种中介模式下,快速扩张做大规模几乎是圈内的一种生存状态。不像瓜子一直在跑二手车交易平台的商业模式,美利上来直接切入了风险最小,利润最丰厚的二手车金融业务,而且建立起了行业先发优势。

从招股书来看,过去几年美利车金融的成长路径还是非常清晰的:

分析金融中介业务,无非就是分析资金端和资产端。

资产端,也就是二手车经销商的覆盖情况,前面我们已经分析过,公司覆盖的经销商越多,获客的效率越高,则资产端的价值越大,公司规模扩张的越大。

从资金端来看,近年美利车金融合作的金融机构不断增多,金融产品的丰富性和可定制性大大增强。2018年公司为金融机构提供的汽车融资交易金额为145亿元,同比增加了106.9%;2019年中期该金额为91亿元,同比增加了68.8%。公司持续提升的获客能力及信用风险管理能力,对渴望玩转二手车市场的金融机构非常具有吸引力。

这些金融机构为公司推荐的客户提供了更高的信贷额度,同时还降低了利率。资金的平均成本从2017年的9.1%下降到2019年中期的8.4%。这不仅有助于促进更多的生意成交,而且也直接提升了公司的总资产回报率(ROA),从而增加了营业收入。据公开信息,当前美利车金融每笔贷款的ROA是2.5%,也就是说每100元的贷款公司能赚2.5元。假如资金成本下降到5.8%之后,则公司ROA要升为4.5%-5%,营业收入的规模几乎要翻一倍。

在谈到资金成本下降的原因是,招股书提到了一个重大的网络效应,“越来越多的购车者使我们能够通过更多的交易数据来改进我们的风险评估模型。我们更强大的风险评估能力使我们能够与更有信誉的金融机构合作,从而降低我们汽车融资解决方案的利率。“这正是美利车金融不断扩大资产端规模所带来的良性循环——覆盖经销商网络越大,风险控制能力越强,获得的金融产品利率就越低;融资成本越低,就越容易获得更多的生意。

这种强者愈强的马太效应,在有些行业里表现非常明显,比如说白电行业的三强,格力、美的、海尔。二手车金融也是如此,规模大的公司未来规模将越来越大,最终行业集中度将不断提升,规模效应将成为一种竞争壁垒。

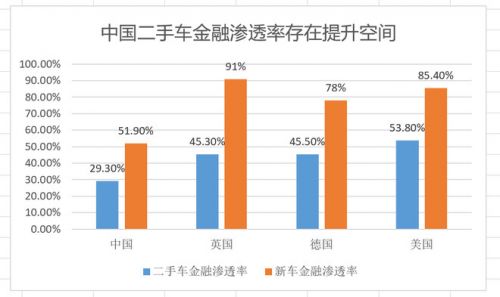

美利车金融还有很大机会进一步扩展自己的生意份额。虽然公司已经是二手车金融的头部公司了,不过这个行业当前非常分散,即便是头部3家公司加起来,总体市场份额合计也仅为34.2%;从二手车金融渗透率来说,中国的渗透率相对欧美国家仍有提升空间。在下沉低线市场,作为二手车金融的先行者未来美利车大有可为,长期积累的线下销售力量,二手车行业知识和基于大数据的风险评估模型,将成为推动公司规模快速扩张的坚实基础。

三、一流风控打造一流的资产质量,助力业绩增长

汽车消费金融,也是金融,金融的本质就是风险定价能力。想想看,如果公司没有风控能力,规模做的越大岂不是亏损的越多?想想巴菲特那句话:“第一是不赔钱,第二,是记住第一条”。虽然汽车金融产品不良率远低于信用卡,但是如果风险控制没做好,就好比一辆汽车没有刹车一样危险。

从业务流程上看,银行通过风险保证金的形式,将信贷风险转移给二手车金融公司。风险保证金我们也可以把它理解为类似银行在央行的存款准备金。一旦个别买车者违约,汽车金融公司就需要付出真金白银的代价。在人们眼里,买主很年轻,通常财力有限才会选择购买二手车,相比新车更容易发生违约。但其实美利车金融最近几年资产质量一直很OK的。

截至2017年12月31日和2018年以及2019年6月30日,美利车金融促成和未偿还的所有融资交易的M3 +逾期比率分别为0.7%,0.7%和0.8%。

截至2019年6月30日,用来衡量信用评估模型准确性的KS比率达到45%,也高于传统银行30%-40%的KS比率。

这种资产质量即使与传统银行相比也很亮眼,对规模扩张带来的公司业绩增长是正向的。可以说,强大的风控能力也是美利车金融近年最重要的、提升最快的竞争力,它很好地解决了二手车风险定价的行业痛点。

那么,美利车金融具体是怎样做到的呢?

通常风险防控有三道防线。首先,直接销售人员是美利风险评估方面的第一道防线,他们收集经销商和客户的反馈意见。这有助于提高公司为风险评估收集的数据的质量和真实性。

其次,消除了信息不透明。美利车金融是首批接入央行征信系统的二手车平台,公司建立了基于大数据的风险评估系统,其中包含了反欺诈、信用评估、汽车评估,可以快速地识别风险,10分钟内就能决定是不是给这个申请放款。今年头6个月,有71%的信用申请被批准或被自动拒绝。

按说已经很智能了,但是公司还有完善的人工审核团队,手动评估这剩下的近30%的信用申请,就是为了防止千里之堤溃于蚁穴。公司坏账率降下来了,势必需要的风险准备金也将降下来了,银行给予的资金成本也将降下来了,这是多么大的一笔现金流啊!

最后总结一句话:按照公司的商业模型推演,在由规模驱动的助贷模式下,美利将借助更加低廉的资金成本、更加强大的风险定价能力、更加美好的金融服务体验走向更加集中的行业头部。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。