搜狗这份Q3财报刷新了我对它的认识

昨晚盘前,搜狗$搜狗(SOGO)$ 发布了19年Q3财报。这份财报让我眼前一亮。

Q3营收超22亿,创历史新高。从收入构成来看,搜狗现在的核心收入来源还是搜索,也就是拍卖式点击付费服务。

今年的广告市场行情大家也都清楚,几乎一直在负增长,但搜狗的搜索相关收入却实现16%的增长,可见搜狗的搜索业务依旧具有强大的市场营收战斗力。

非美国通用会计准则下,搜狗Q3净利润为2.83亿,也创新高。一方面是因为流量成本得到很好的控制,另外很重要的一点是,费用率下降8%。搜狗精细化运营的成效还是不错的。

流量枯竭成这样,搜狗输入法的日活一直在增长,也一直把持着老大的位子。这确实是本事。

某球曾发起过一个讨论,主题是大家手机上最常用的是哪几款app。虽然微信、支付宝、抖音、微博这些产品当之无愧,但很多人忽视了搜狗输入法,不管哪个超级app,哪里离得开输入法?

一家互联网企业,如何成为一家有未来的企业?只有一种可能性,就是成为用户日常的基础设施。说白了,就是让用户在不知不觉中与你发生交集。搜狗输入法就是这样的存在。

财报只是一个窗口,更重要的是,看到历史的进程和事物的本质。

搜狗上市时,有人说它是中概股首个AI科技股,现在来看确实如此。通过输入法和搜索,搜狗在C端采集了大量的用户真实输入与搜索的行为数据。这是它在AI时代最宝贵的财富。

当然这会更考验搜狗的商业化落地。CEO王小川说2019是搜狗“刷新”之年,这份财报确实刷新了我对搜狗的认识。

1、单季度利润2.83亿,创历史新高

在非美国通用会计准则下,搜狗Q3净利润为2.83亿元,同比增长47%,创历史新高。

一、Q3收入增长高于成本增长,提高了毛利(毛利同比增长21.8%)。

搜狗的收入成本为1.89亿美元,同比增长8%。其中,占大头的流量获取成本为1.437亿美元,同比增长6%,而百度二季度的流量成本增长27%。

外购流量越来越贵,好在搜狗通过优质差异化内容,从有机流量中获得了越来越多的贡献,帮助公司控制流量获取成本的增长。搜狗与腾讯续签了与微信相关的合作,未来一年里,微信内提供对外部互联网内容的第三方搜索时,将继续优先使用搜狗搜索。

长期来看,流量成本的稳定也有助于搜狗盈利能力的提升。

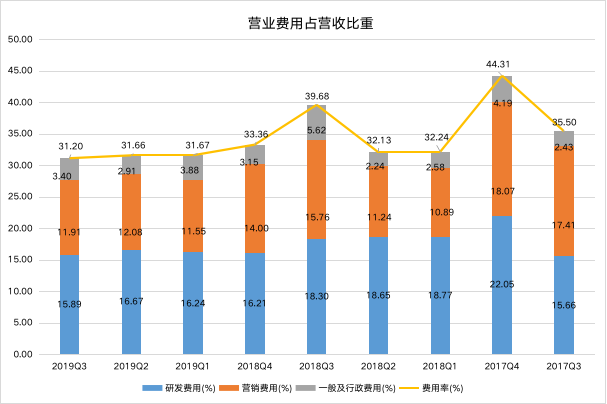

二、营业费用同比减少10%,费用率同比下降8个百分点,为上市以来最低。

王小川上半年发了一封内部信,说搜狗的组织效率有了明显提升,职能重复建设、项目目标偏失等问题有了较大缓解。

互联网行业进入调整期,粗放的玩法已经过时。对外如何寻找新的增长点,对内如何提质增效,成了各家企业都要思考的。

具体来看,搜狗Q3的研发费用稳定,销售费用同比减少14%,行政费用减少最明显,同比减少31%,搜狗解释主要原因是与非营业费用相关的支出减少。这也带来营业利润率的大幅改善。非美国通用会计准则下,搜狗的Q3营业利润率为10%,上季度为6%,去年同期为-1%。

一季度搜狗交出首份亏损的财报之后,大家一度认为搜狗遇到天花板了。现在来看并非如此。搜狗开始精细化运营,业绩增长很不错。

2、搜索引擎创新驱动增长,单季度营收超22亿

19年Q3,搜狗的营收超22亿元,同比增长17%。具体来看,搜狗目前的核心业务,搜索及搜索相关收入为20.1亿元,同比增长16%。

CTR媒介智讯数据显示,2019上半年中国广告刊例花费同比下降8.8%,互联网广告下降4.3%,下半年也未见回暖。

在搜索市场格局稳定、广告大盘惨淡的情况下,搜狗能有这样的增长不容易。

搜狗搜索的专业品质及效率不断提升。一方面,搜狗大幅提升搜索结果中微信公众号内容占比,提供差异化优质内容,同时针对常见医疗问题新增几十类医疗百科的内容覆盖,推动搜索结果点击率等核心运营指标提升约10%;另一方面,持续完善内容生态,使首条直接答案的覆盖率和准确率持续领先行业5个百分点。

从商业化角度来看,点击率(CTR)也很关键。搜狗在财报中表示,搜索业务的增长主要是由于拍卖式点击付费服务的增长,也就是常说的竞价广告。

举个简单例子,搜狗有100次曝光,阿迪出2块钱一个点击,耐克出1块钱一个点击。应该给谁?有人说当然阿迪啊,它出价高。但这不一定,还要看点击率,如果耐克点击率为5%,阿迪为1%,自然是给耐克更赚钱。

广告平台关心自己的流量价值,一般用ECPM来衡量,ECPM=1000*CTR*点击出价。广告主一般按点击付费,通常关心结果。外部环境不稳,广告主更愿意为效率高的广告付费。

搜狗的其他收入为 2670万美元,同比增长25%。这主要得益于智能硬件产品销售收入的增长,比如搜狗Q3推出的全新AI录音笔炫彩版,短时间内斩获多个主流电商平台单品销量第一。

并且,这块收入增长快,未来也有很高的提升空间。录音笔是搜狗把AI技术转化到各种垂直场景打造爆款产品的开始。

3、搜狗输入法日活4.64亿,连续三个季度增长

搜狗输入法是搜狗目前最成功的产品之一。

19年Q3,搜狗输入法DAU为4.64亿,同比增长14%,前两个季度分别同比增长23%、17%。并且手机输入法日均语音请求同比增长67%,峰值达8.3亿个语音请求。

蒙眼狂奔、水大鱼大的时代一去不复返,单纯流量驱动的时代结束了,能力驱动的时代也就到来了。

搜狗输入法的持续增长源于输入法是刚需工具,搜狗又是行业老大。CTR媒介智讯数据显示,以DAU计,目前搜狗、百度、讯飞占91.8%份额,其中搜狗输入法占比约70.9%。

同时,在流量红利见顶的情况下,搜狗也逐渐把焦点从用户规模转向用户时长方面,在解读用户需求、提升用户体验等方面下功夫,也就是如何用AI技术让输入法更聪明、更满足用户需求。

从搜狗输入法之前的功能更新和升级中都能看到AI技术的使用,比如引入智能语音交互技术,实现语音实时转文字功能,强化问答式智能搜索等,提升用户的智能输入体验。

19年Q3,搜狗输入法还上线了“智能汪仔”,不仅帮用户出口成章,还有配置妙语替换、神配图、趣味联想、天气提醒等功能。输入法活脱脱变成了手机上的AI助手。

更重要的是,通过“智能汪仔”,还可以连接输入法和推荐服务及服务的商业化。

所谓推荐服务是由输入法牵引的内容推荐,这也意味着搜狗输入法实现从工具向服务的转变。突破工具属性,会逐步释放它的商业化空间,不要忘了,它的DAU可是4.64亿啊。

这巨大的流量如果转化得当,搜狗的营收规模将再上一个台阶。

4、AI,搜狗的未来

搜狗上市时,张朝阳对53亿美元的估值不满意,说“华尔街投资人没有用搜狗输入法,他们并没有给予搜狗应有的估值”。

很多人会说,输入法的直接变现效果很差,但话不能只说一半。一方面,搜狗输入法的商业化在加速,更重要的是,4.64亿DAU、8亿语音识别请求,这都是进行AI训练的数据资源。

对于要搞AI的公司来说,大量、真实的数据与高超的技术同等重要。

与谷歌和百度走上不同行业场景的智能化之路,搜狗的选择更“接地气”。用王小川的话来说,是让用户在更多场景表达和获取信息更加简单。“智能汪仔”就是很好的例子。

除此之外,搜狗坚持发展以自然语言为核心的自然交互和知识计算AI战略也取得了阶段性突破——

比如前面提过的AI录音笔。搜狗还在19年Q3联合索尼录音笔、爱国者、纽曼等头部录音笔厂商成立“AI创新联盟”,通过开放搜狗听写服务,探索基于服务的商业模式。

这类似于录音笔硬件“操作系统”的存在。日后如果你购买搜狗和索尼等厂商任意一家接入搜狗听写能力的录音笔硬件产品,都可以借助搜狗听写能力,实现语音转文字、同声传译、文本编辑。

更大的突破则是搜狗的分身技术。比如搜狗与央视财经频道联合推出的AI主播“姚小松”。

我们对AI与新闻的想象,大多还停留于“写作机器人记者”。但变化总比想象来得快。

搜狗AI主播与以往的人脸生成技术不同,AI主播想要投入使用,需要的是同一套模型通用无数人的能力,包含表情、嘴型、声音和手势多维度。搜狗AI凭借着多模态识别能力,将语音、面部动作识别、唇语识别等技术进行融合,在大量数据训练的基础上,再结合图像生成和语音合成技术,才完成了动作逼真、声动同步的AI主播。

AI主播还只是一个开始。19年Q3,搜狗分身技术升级到第四代体系,新增实时对话互动能力,并联合平安普惠推出全球首个AI合成互动客服。目前搜狗分身已经在客服、法律、气象、媒体、会议等多个行业落地应用。

另外,搜狗的另一起家业务,搜索引擎本身也是一种AI,表面看是搜关键词得出结果,但搜索背后,要对海量的数据进行处理和理解匹配。从自然语言扩展到图像、视频搜索,搜索演进的方向是获取更精准的答案,也就是人工智能的基础能力。

只要搜狗的输入法、搜索用户基本盘稳定,搜狗就有机会能在人工智能领域引领创新,甚至在搜索领域实现颠覆。

在这之前还有两个终极考验,不仅搜狗,所有的AI公司都要面对:持续的商业化落地,如何在与巨头们的竞争中保持自身的优势。当然,这也是搜狗最大的看点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 悟空的花果山·2019-11-06ai分身还挺有意思,刷新了我对这公司的认知。点赞举报

- 听不到你的声音·2019-11-11今晚抄底 楼主买了多少?点赞举报

- 肥鸡咖喱·2019-11-08拓展空间有限点赞举报

- 米了1122·2019-11-07跟百度一样,搜索引擎公司都去搞ai了点赞举报

- 时间的淘气·2019-11-07以后AI要扛起大旗了!点赞举报