花旗给予万达体育买入评级

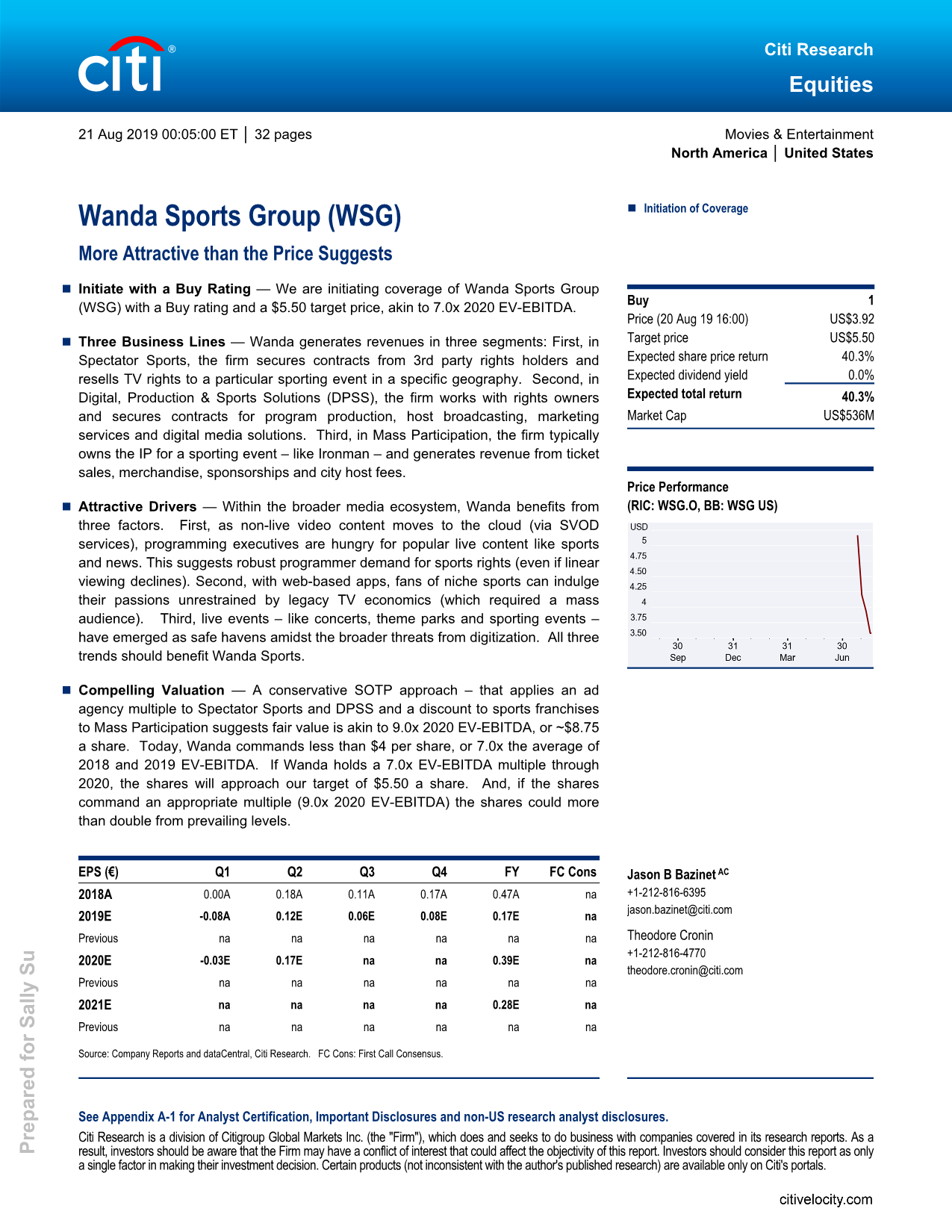

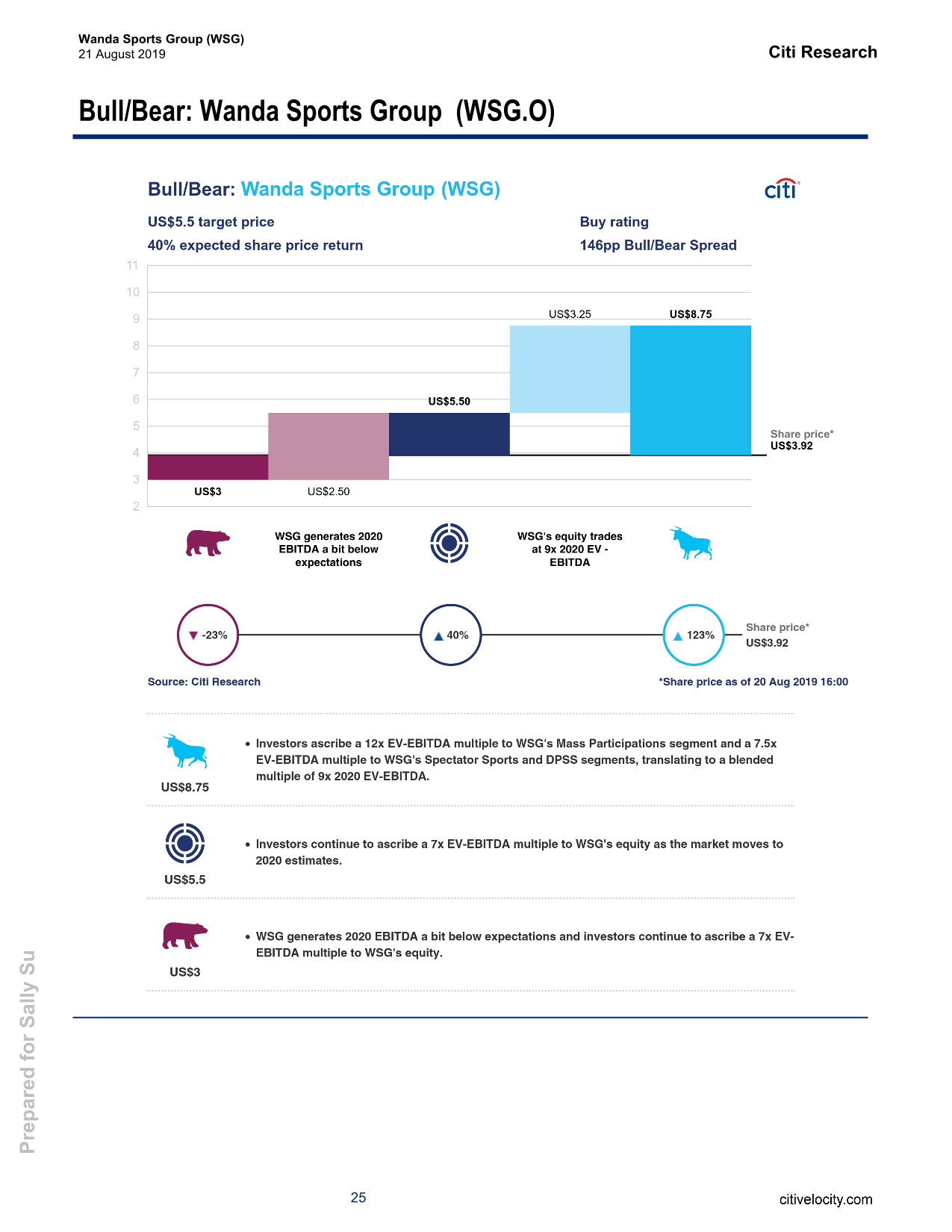

8月21日,花旗发布对万达体育(WSG.US)的研报显示,该行首予其“买入”评级,目标价为5.50美元,相当于7倍2020年的EV-EBITDA。

花旗的观点如下:

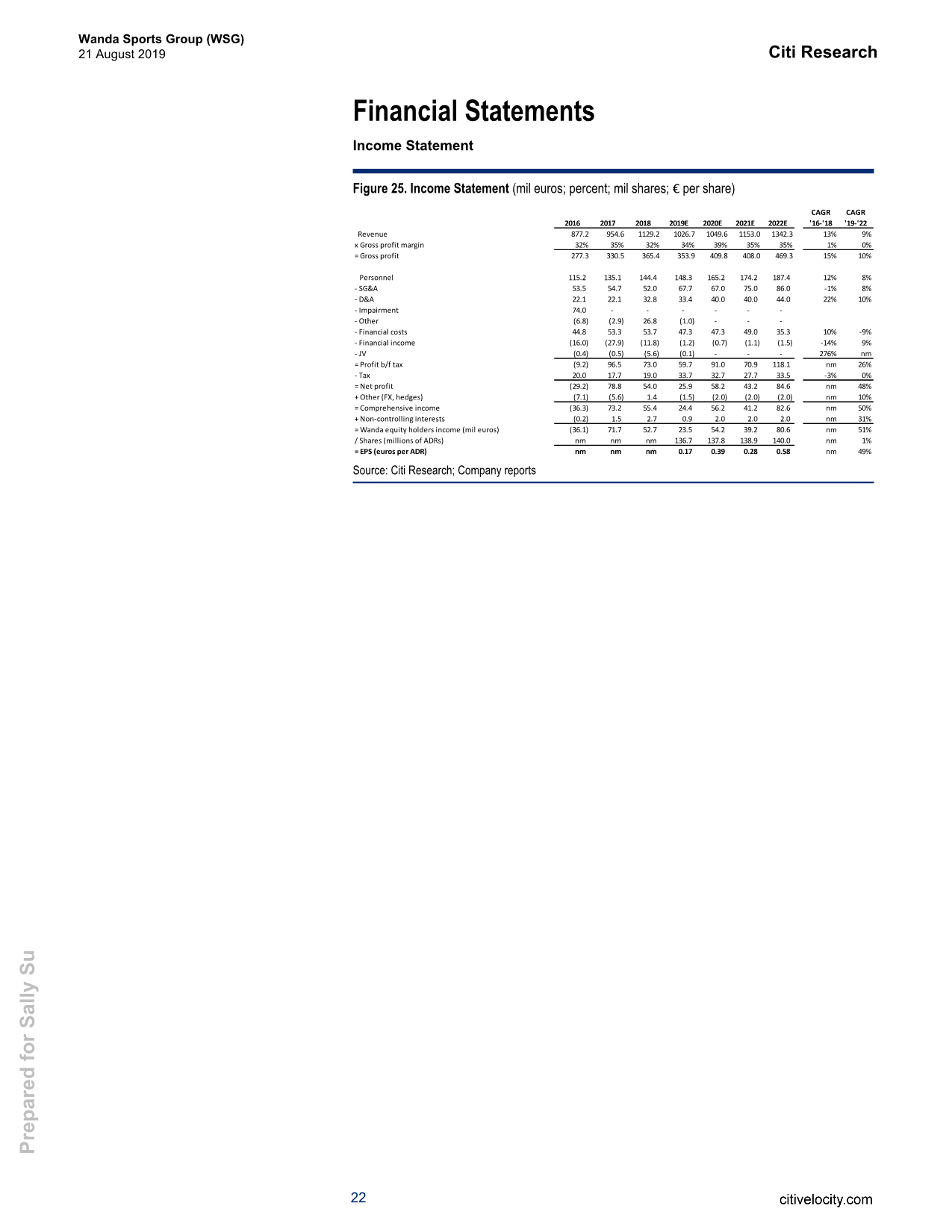

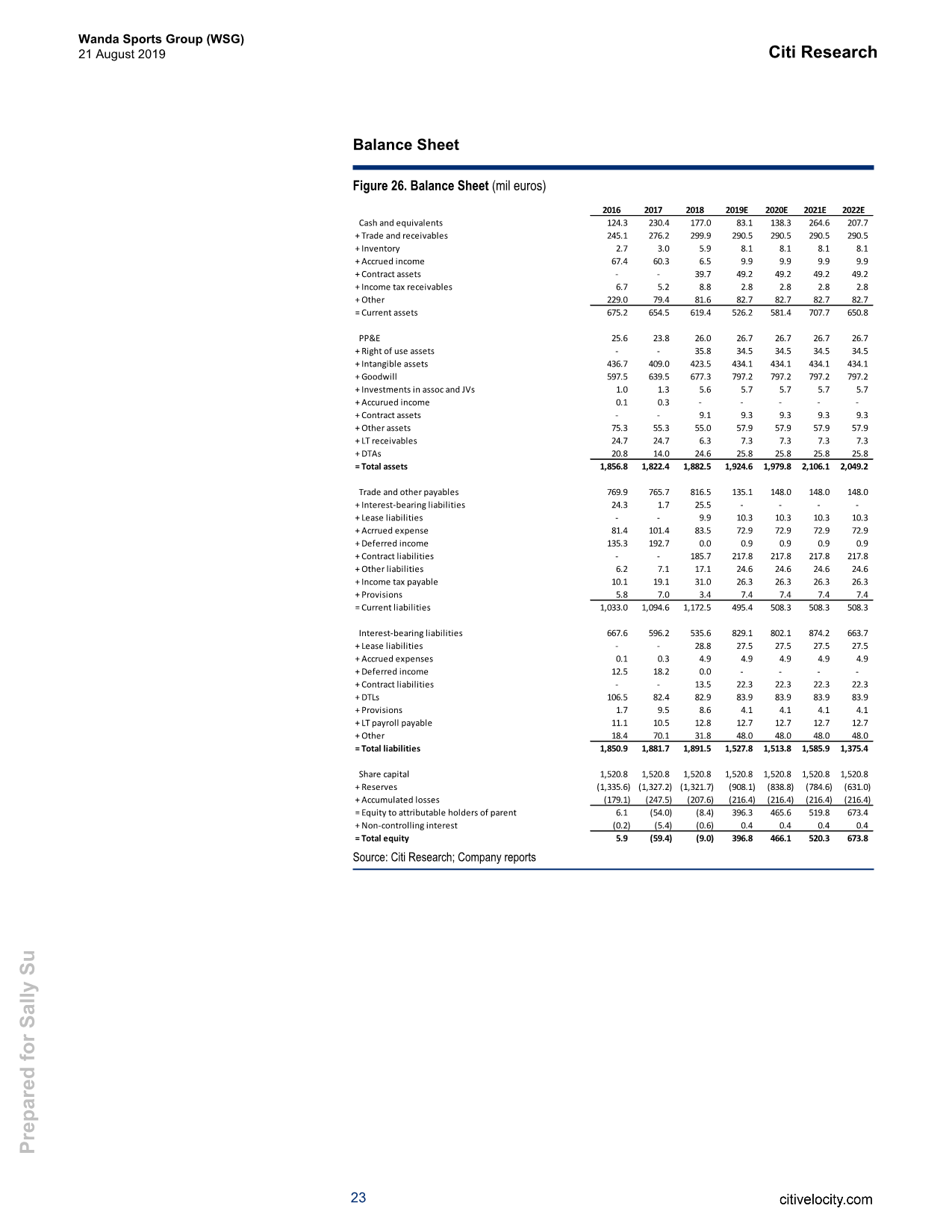

三条业务线:万达营收分为三部分,首先,在观众体育(Spectator Sports)领域,公司从第三方版权所有者那里获得合同,并将电视版权转卖给特定地区的特定体育赛事。其次,在数字、制作和体育解决方案(Digital, Production & Sports Solutions DPSS)方面,公司与版权所有者合作,确保拿到节目制作、主持人广播、营销服务和数字媒体解决方案的合同。第三,在大众参与(Mass Participation)方面,公司通常拥有像“钢铁侠”这样的体育赛事IP,并从门票销售、商品、赞助和城市主办费用中获得收入。

驱动因素具吸引力:在更广泛的媒体生态系统中,万达受益于三个因素。首先,随着非直播视频内容(通过SVOD服务)转移到云上,节目编导高管更青睐体育和新闻等流行的直播内容。这表明,编导对体育转播权的需求强劲(即使线性观看率下降)。其次,有了基于web的应用程序,小众体育爱好者可以不受传统电视经济(这需要大量观众)的约束,尽情享受他们的激情。第三,在数字化带来的更广泛威胁中,音乐会、主题公园和体育赛事等现场活动已成为避风港。这三种趋势都将有利于万达体育。

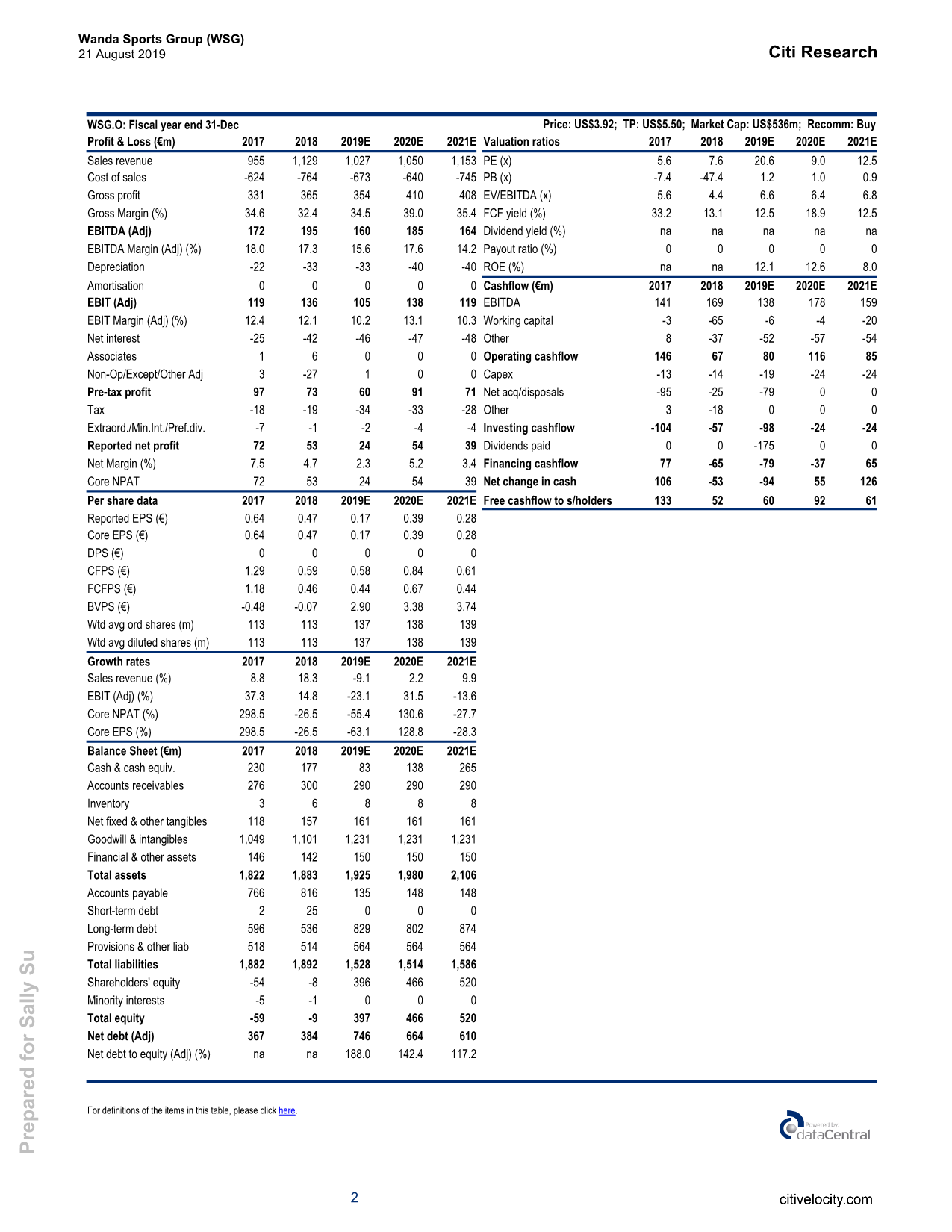

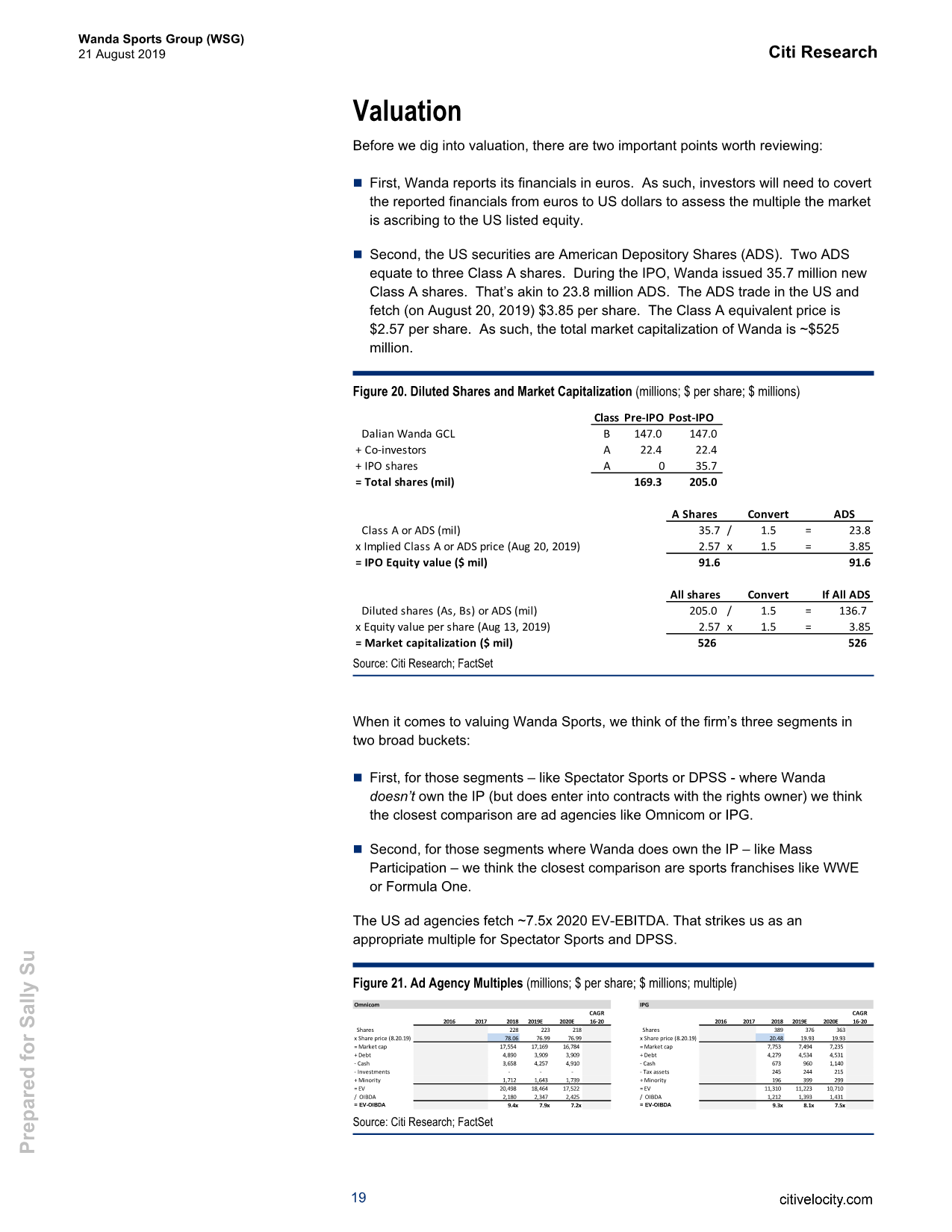

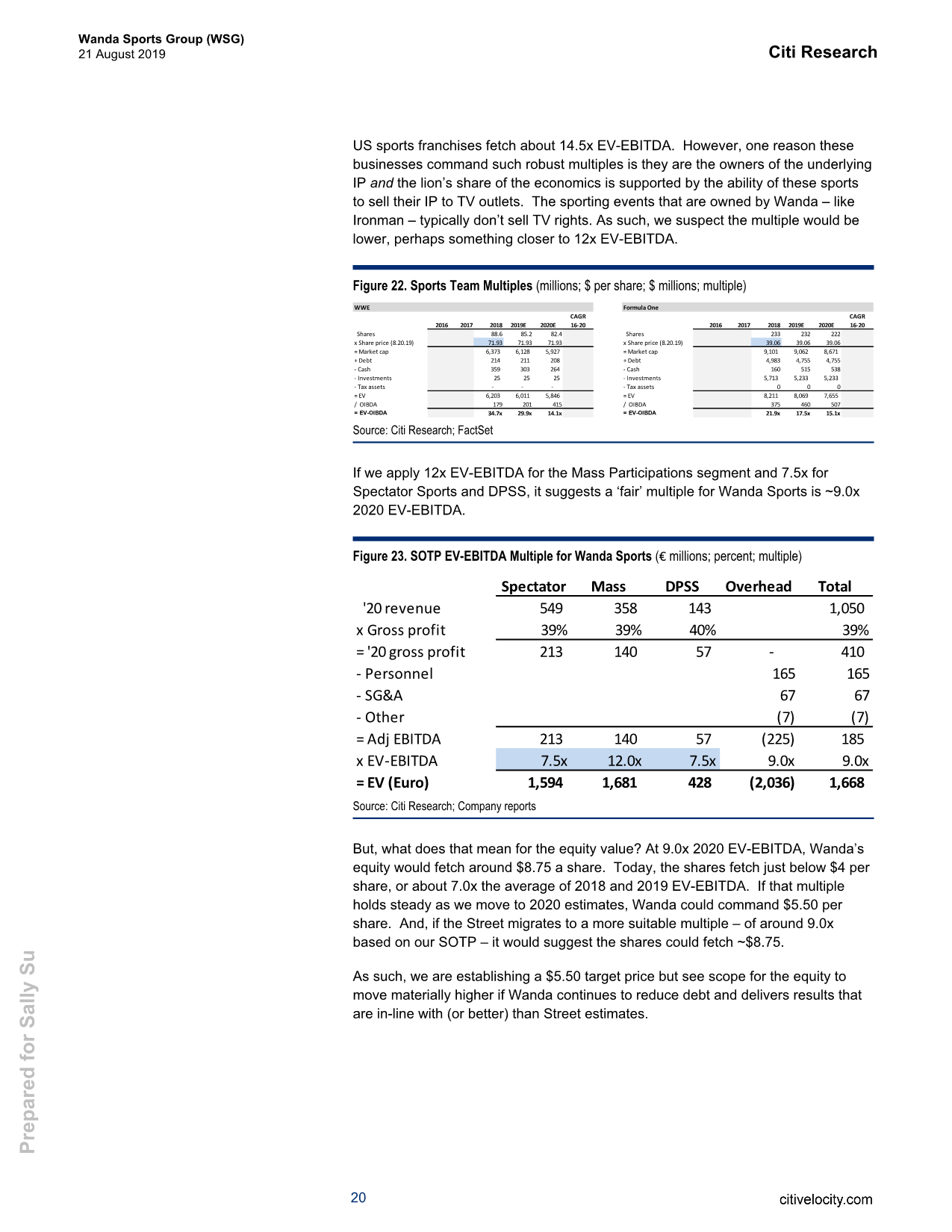

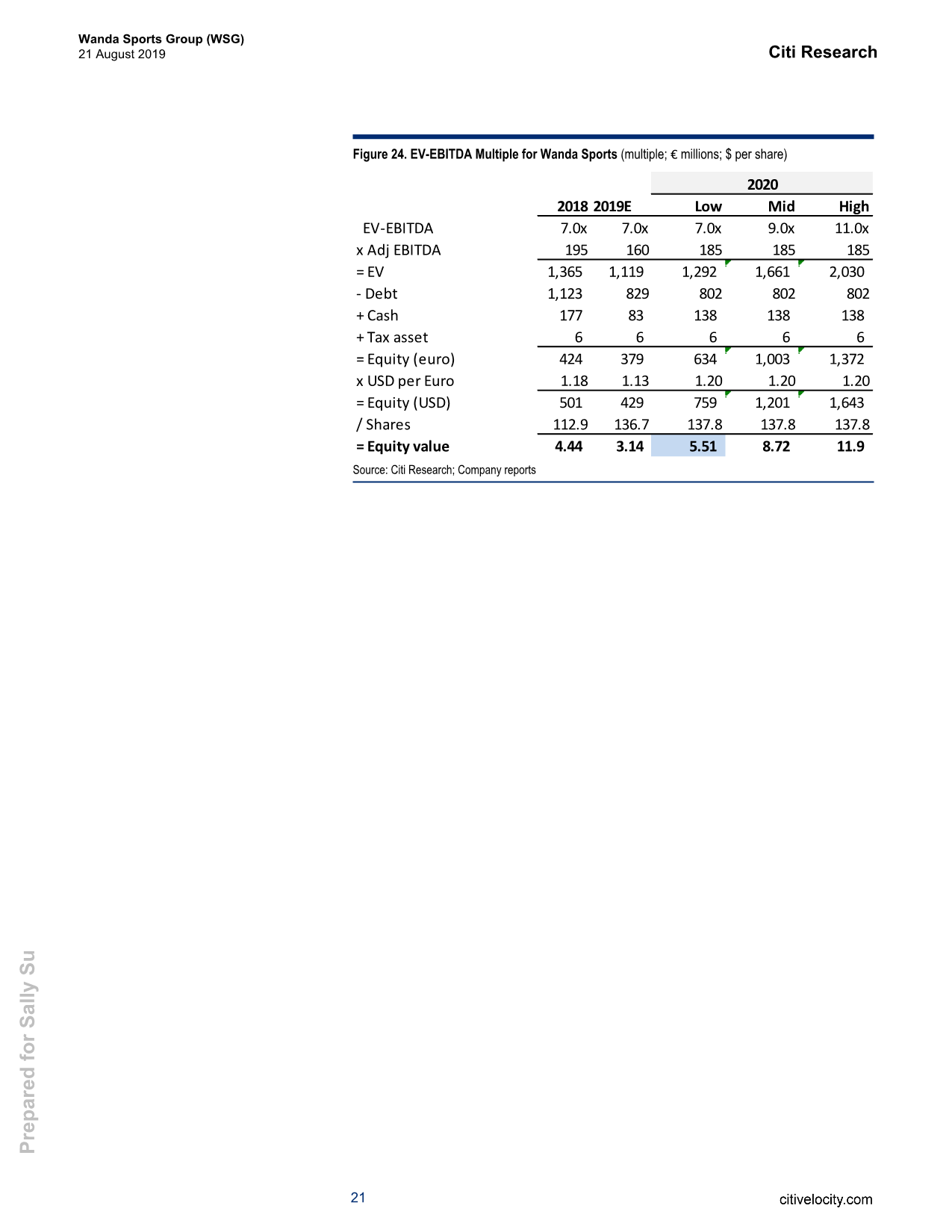

估值具吸引力:一种保守的SOTP方法:将广告代理商的倍数应用于观众体育和DPSS,并对大众参与的体育特许经营权打折,这表明公允价值相当于9倍2020年EV-EBITDA,或每股8.75美元左右。如今,万达每股股价不到4美元,是2018年和2019年EV-EBITDA平均水平的7.0倍。如果万达在2020年前也保持这样的倍数,其股价将接近该行每股5.50美元的目标。而且,如果该股达到适当的倍数(9.0倍2020 EV-EBITDA),该股可能比当前水平翻一番以上。

$万达体育(WSG)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。