如何理解新消费平台给乐信带来的价值?

近日,看到了达哥@陈达美股投资的《互金的“铁人三项”与乐信的客群优势》雄文,文风之犀利、分析之透彻,深表叹服。(作者/寻找戴维斯V)

资产质量、风控、资金是互金公司竞争中的核心要素,三个要素中又以资产质量最为重要,而资产质量又由人群决定。

达哥在文中以乐信的人群举例,认为其人群是互金公司中最好的资产,原因有二。

首先互金公司单件贷款额度低,客群的还款意愿大于还款能力。乐信锁定重信用、收入高成长这部分客群。这类人还款意愿较强,出现违约率的概率低。

其次该人群由于收入高增长、需求多样化,因此货币化潜力更高。

那么,乐信(NASDAQ:LX)究竟是如何持续获取这类客群?而这类客群又给乐信带来什么价值呢?下面略谈一二。

01 新消费平台,一手抓拉新,一手抓促活

在相当长的一段时间内,乐信主要通过地推、口碑转化以及自营商城分期乐来获客。

客观来讲,乐信是靠运营优质人群起家的。通过建立地推团队,起先瞄准受过高等教育的年轻人做推广,积累第一批优质用户;这批用户后来进入职场,因为教育背景好,基本都成为白领。白领就是当前乐信客群的基本构成,之后乐信在白领聚集的地段持续获客,就进一步加大了在这个客群中的渗透。

这样的年轻人有两个重要的特点——从地理上看,人群聚集;从社交上看,关系密切,最典型的例子就是刚到城市打拼的几个合租小伙伴,给乐信带来了一传十十传百的口碑传播机会。事实上,乐信曾披露,它1/3的新客都是来自于老客推荐,比例远远高于其他公司。

再加上分期乐商城本身是天然的流量渠道,相较于其它没有消费场景的同类公司,也是乐信获客的一大优势。分期乐商城上的选品基本都是年轻人喜爱的品类,在上面消费的人最后都选择了分期,也就是成了消费金融的用户,分期电商为消费金融提供了天然的point of sale获客渠道。根据第三方数据研究机构艾瑞咨询2018年发布的调研报告显示,分期乐是90后分期消费的首选平台。

无论是早期的定向地推获客,还是分期电商的引流,乐信都很好地了抓住了时间窗的红利,同类企业现在想复制的可行性已经不大了。

从2018年开始,互金企业普遍遇到了获客瓶颈,获客成本攀高,获客速度放缓。在获客承压的情况下,各家互金公司采取的应对策略各不相同。

趣店做起了“开放平台”,乐信则是推出“新消费平台战略”。尽管目的都是增加用户,但从方法逻辑上讲,两者有很大不同。趣店更偏重于新客户的获取,而乐信则是一手抓拉新,一手抓促活。

乐信在2019年推出新消费平台战略,主要分为金融科技、会员权益和积分体系三个板块。其中金融科技是指分期乐商城的消费金融业务;会员权益主要由乐信2019新推出的产品“乐卡”来承载,用户可以在乐卡享受到诸多与金融无关的纯消费权益;积分体系则是指用户在分期乐商城和乐卡上活跃,可以获取积分奖励,而积分可以兑换各种线上线下消费场景的权益。

从功能上看,三个板块具有增加新客群、活跃原客群的作用。

先说金融科技板块,2019年,乐信投入了大量资源将消费金融服务由分期乐商城向更广泛的线上、线下消费场景延伸。

在线上,乐信通过联合小米有品、寺库等第三方平台,拓展线上分期业务。在线下,乐信通过外部合作在广阔的线下消费场景中提供分期消费服务,包括华润万家、苏宁易购、沃尔玛、屈臣氏等——这里,它在线下的长期积累起到了很大作用。目前来看,乐信在线下场景的拓展中取得了不错的成绩,2019年全年,乐信来自线下消费场景的交易额达到205.6亿。

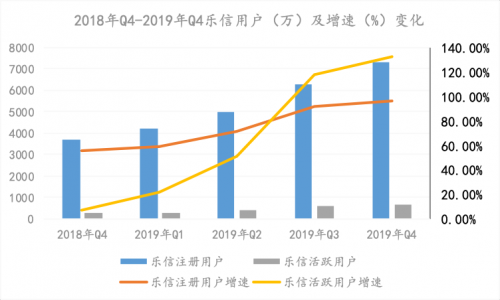

线上线下消费场景的加速拓展,以及加大在营销方面的投入,直接促进了乐信在2019年二、三、四季度注册用户的高速增长。财报显示,2019年,乐信营销费用达15亿,同比增长161%;截至2019年4季度,乐信用户达7330万,同比增长96.5%。

再来说会员权益板块的乐卡,它主要针对新消费人群注重高品质生活,同时精明消费的特点来布局。

这个布局也与乐信手上掌握着大量尚未激活的用户有关。2019年Q1乐信有4220万注册用户,但拥有信贷额度的用户只有1160万,这意味乐信的金融服务只覆盖了其27%的用户。消费金融也许不是每个用户都需要,但消费却是,因而乐信通过提供符合新消费人群需求的商品和服务折扣来盘活现有用户。

目前,乐卡已开拓线上线下100多项品牌权益,涵盖吃喝玩乐、衣食住行等各项服务与商品,包括深受新消费人群欢迎的腾讯视频、瑞幸咖啡、屈臣氏、网易严选等,也表示正在实施“百千计划”,陆续接入上百家线上线下消费巨头、上千个商家、上万家门店。

除产品需符合新消费人群的需求外,盘活用户很大程度上还取决于乐信的产品是否有足够粘性,留得住用户。乐信推出的积分体系扮演的角色就是增强客户粘性。

用户可以通过在APP签到、邀请注册和消费等多种激励方式获取乐星积分。乐星相当于虚拟资产,可以兑换实物或者权益。积分体系通过对用户的激励,从而最大程度上提高用户的活跃度。

某种程度上说,乐星积分与乐卡是相互促进的关系,这主要体现在两个方面。一个是当用户用乐卡消费时,就可以获取一定的积分,这会增加用户使用乐卡的频率。

第二个作用是乐星的积分也有利于线下场景的开拓。用户可以通过乐星兑换商户的权益,商户从而获得流量倾斜,直接增加了客源。

截至2019年Q4,乐信的付费会员产品已服务近180万人次,乐星积分体系累计服务人数已超过610万。乐信新消费平台的威力正在逐渐显现。

02 新消费平台价值凸显

目前来看,新消费平台战略,帮助乐信在获客、营收、风控水平、提升ARPU值等方面都取得了较大成果。

从获客上讲,消费场景的增加和会员权益的延伸,拓展了流量池范围。乐信实现了用户数量以及用户增速持续上升,同时乐信的活跃用户表现也显著提升。

2019年Q4,乐信的注册用户达到7330万人,增速为96.5%;单季活跃用户(活跃用户是指获得平台授信并在该季度进行交易的用户)数量达到700万,同比增长133%,数量和增速均创历史新高;单季新增活跃用户数210万,同比增长244%,连续两个季度增速超200%。而与之形成鲜明对比的趣店,在2019年Q4停止批露该项数据,在此之前,其注册用户增速已经下将到11.8%。

在行业整体获客越来越难的情况下,乐信依靠新消费平台实现了获客成本的降低,从2018年Q4的346.5元/人大幅下降至2019年Q4的247.7元/人。(以包含维护老客的整体销售费用/新增活跃用户,来计算乐信的获客成本)

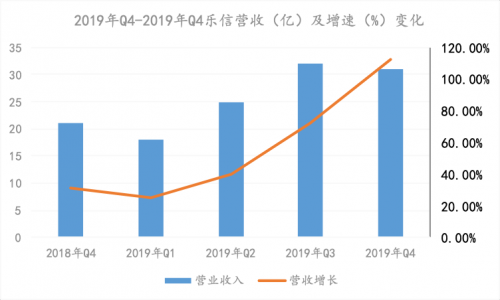

用户数据的向好,也助推了乐信营收规模的快速提高。新消费平台战略实施后,乐信的营收增速快速增长,并在Q2超过趣店成为营收规模最高的公司。

营收规模增长的背后,势必是因为信贷规模的增长,因此在营收增长的同时,保持逾期率的稳定同样重要。

乐信通过新消费平台获得了海量用户消费数据,拥有更多维度的数据支撑,这可以提高乐信对用户的风控能力。从数据来看,乐信在信贷规模快速增长的同时,M3逾期率保持稳定,长期维持在1.6%以下。

在APRU值上,乐信通过与线上、线下商家的合作提供了多元化的业务,使得用户得以在生命周期内实现多次变现。

这个逻辑与美团有些类似。美团以团购业务起家,又抓住了外卖的风口,基于外卖的高频服务,继续向电影票、旅游、酒店、打车等低频服务延伸,高频反哺低频,快速和高效地扩大消费者群体,随后美团拓展新零售,推出闪购、生鲜等业务,将触角伸向各个细分领域,最终进化为生活服务领域的超级平台。

相较来看,乐信也存在类似的机会。乐信以金融科技服务为核心,向休闲、娱乐等多个消费场景延伸,而多场景的渗透又能提升用户活跃度,反哺金融科技业务。如此循环,乐信也能成为新消费服务领域的平台型公司。

当乐信进化为新消费领域的超级平台后,其ARPU值势必迎来显著提升,乐信的收入规模也将再上一个台阶。

由此可见,新消费平台战略的实施,已经在获客效率、风控水平、ARPU值等方面帮助乐信实现了降本增效。这对一家公司长期发展的重要性不言而喻。

总结

回顾2019年乐信推出新消费平台战略后在资本市场的表现,可以发现这一战略深受华尔街的认可。在中概股其它互金公司“跌跌不休”的情况下,乐信的股价稳步上涨,2019年年度涨幅超过90%。

不过突如其来的疫情引起了市场恐慌,自从1月下旬疫情爆发后,互金公司集体下跌,乐信也未能幸免。

但是,拉长周期来看,本次疫情的爆发只是历史长河中一朵小小的浪花,也是优秀公司的磨刀石。大概可以判断的是,疫情过后,行业回暖,头部公司的优势地位将更加凸显。

乐信能否跨越本次周期,更进一步,拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。