从一季报看苏宁易购的“确定性”

作者:范范的财经江湖

这个一季度,实在过于惨烈。

有媒体统计,今年一季度,A股上市公司合计实现营收10.59万亿元,同比下滑8.82%,合计实现净利润8227亿元,同比下滑23.95%,降幅创历史之最。其中,1212家公司亏损,占比近三分之一,绝对数量及占比均为历史之最,且高出往年一倍有余。

不过,作为老牌零售巨头,苏宁易购(002024.SZ)的表现,还是让投资者在如此不确定的环境中看到了“确定性”。

一方面,疫情之下,苏宁易购的销售额逆势增长,明显跑赢行业,尤其开放平台和大快消业务的增长,均进一步提速。

另一方面,完成了智慧零售布局的苏宁易购已经从“织网”期转入收获季,加之苏宁金服、苏宁小店出表后轻装上阵,提质增效取得阶段性成果,释放出盈利预期改善的强信号。

更重要的是,苏宁易购当前的估值处于历史低位。随着业绩的持续改善以及向好预期的持续发酵,有望实现戴维斯双击。

1、销售规模逆势增长,苏宁易购跑赢行业

4月29日,苏宁易购一季报正式落地。仔细来看,这份成绩单可圈可点。

受新冠肺炎疫情的影响,一季度社零总额同比下降19%,限额以上单位家用电器和音像器材类商品零售同比下降29.9%,零售行业的发展面临严峻的挑战。同时,一季度也成为A股历史上的最惨财报季。

在这样的背景下,苏宁易购578.39亿元的营收同比仅下降7.07%实属不易。更何况,一季度,苏宁易购整体商品销售规模达886.72亿元,不仅没有下降,反而逆势增长了2.01%。

拆开来看,苏宁易购的线下门店不可避免受到了影响,无论是家电3C店,还是百货店,均根据各地方疫情管控规定进行了阶段性暂停营业或缩短营业时间。但苏宁迅速调整,快速推进门店互联网化运营,积极发展到家业务,利用苏宁直播、苏宁推客、苏宁拓客、云店小程序等互联网工具,进一步挖掘社群消费潜力,疫情期间数千家互联网在线店面开展直播带货,来自门店推客订单同比增长 194.84%。

之所以总体仍能保持稳健增长,主要是由于线上规模的增长。疫情爆发期间,苏宁易购月度活跃用户数同比增长36.87%,截至一季度末,注册会员数达5.78亿。一季度,其线上平台商品交易规模为610.4亿元(含税),同比增长12.78%,是线下规模的2倍之多。

尤其是开放平台增长迅速,随着苏宁易购配套物流、金融等扶持政策加快平台商户的招商入驻,其商户数量及活跃度均明显提升。一季度,其开放平台商品交易规模241.68亿元(含税),同比大幅增长49.05%,较去年的37.14%进一步提速。这也是苏宁易购一季报的两大亮点之一。

另一大亮点是更加火爆的大快消业务。虽然苏宁易购的家电及消费电子类产品销售受到影响,但快消百货、母婴个护、食品生鲜类等商品销售增长迅速。一季度,其快消百货类商品销售规模同比增长167.99%,相较2019年全年的115.64%,亦进一步提速。

作为苏宁易购大快消业务的重要落子,疫情期间,家乐福超市深度整合大快消供应链,2月份火速上线到家业务,此后到家业务销售占比逐月快速提升,3月份占比已近10%。

从绝对规模上看,去年,苏宁易购日用百货类产品营收已达455.71亿元,占总营收的比重达16.93%,超过小家电、冰洗、空调、数码电脑及黑电,一跃成为其仅次于通讯产品的第二大收入来源。

如果保持目前的高速增长,今年,仅这部分的营收就将突破千亿,相当于内部“孵化”了一个永辉超市。(2019年,永辉超市的营收为848.77亿元。)

可以说,全渠道全场景全品类的运营优势,明显增加了苏宁易购的抗风险能力,零售“老江湖”正展现出新的统治力。

2、盈利拐点初现,苏宁易购跑赢自己

苏宁易购不仅跑赢了行业,同样跑赢了自己。

过去几年,为了打造全渠道全场景全品类的智慧零售平台,苏宁易购持续进行大规模战略性投入。但这个一季度,迎来了全方位的改善。

首先看净利润。过去两年,苏宁易购虽然每年都实现百亿规模的净利润,但市场总有观点认为扣非净利润才能真实体现苏宁的经营业绩。于是,我们看到在今年整体“创效”的目标导向下,即使在疫情严重的一季度,苏宁易购的扣非净利润仅亏损5亿元,相比去年同期减亏约5亿元,环比2019年四季度也显著改善。

其次看现金流,去年第四季度,苏宁易购经营性现金流量净额为20.99亿,由负转正表现亮眼。今年一季度,经营性现金流虽因疫情受到影响,但基于苏宁逐步优化其运营资金管理能力,相较于去年一季度同比亦有32.52%的显著改善。

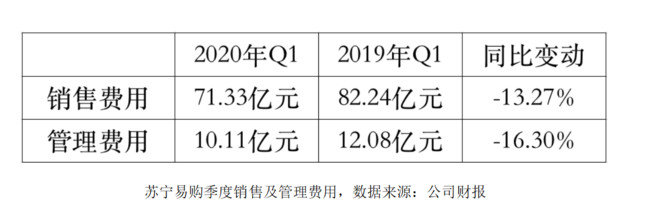

再次看费用率,一季度,苏宁易购的销售费用为71.33亿元,同比下降13.27%,管理费用为10.11亿元,同比下降16.3%。两个大头均明显下降,且幅度均超过营收降幅。

苏宁易购季度销售及管理费用,数据来源:公司财报

最后看利润率,一季度,苏宁易购的毛利率为15.69%,在疫情的影响下,同比仅下降0.21%,但相比去年全年提升1.16%。随着其快消供应链进一步整合,自主产品的发展,以及开放平台、物流服务等业务的发展,预计其毛利水平仍将持续改善。

全方位改善的原因在于,去年接连收购万达百货和家乐福中国后,苏宁易购全渠道全场景全品类的智慧零售布局已经完成,正式由此前的“织网”期转入收获季。加之去年完成对苏宁金服、苏宁小店的出表调整,轻装上阵的苏宁易购经营质量明显提升,提质增效取得了显著的阶段性成果。

可以说,跑赢了自己的苏宁易购,正在迎来全新的发展。

3、仅0.9倍PB,苏宁易购或迎戴维斯双击

站在全年的角度来看,预计苏宁易购的线上规模仍将持续增长,而随着国内疫情的缓解,消费市场亦逐渐回暖,一季度,苏宁易购大幅承压的线下门店销售亦将恢复至正常水平,甚至报复性消费的出现,有望带来营收端超预期的增长。

利润端,提质增效的阶段性成果,释放出盈利预期改善的强信号。全年来看,苏宁易购扣非净利润扭亏为盈亦不无可能。

站在更长远的角度来看,智慧零售的大趋势下,已经完成全渠道全场景全品类布局的苏宁易购,有望成为最大的受益者之一。高速增长的开放平台和大快消业务,已经为其打开了二次增长空间。

更重要的是,当前的苏宁易购,估值处于绝对的历史低位。

截至一季度末,苏宁易购的净资产为873.18亿元,而其当前市值仅为784亿元,以此计算,苏宁易购PB尚不到0.9倍,价值被严重低估。

(苏宁易购历史PB,数据来源:Wind)

同时,一季报披露的当天,苏宁易购还披露一份增持计划。部分董事、高管及心业务骨干,拟在未来6个月内,合计增持不低于5000万元公司股票。11元/股的增持上限也较现价高出30%。这一增持计划表现出苏宁对其未来发展的信心。

总的来说,业绩增长的确定性叠加估值回升的强预期,苏宁易购或将迎来戴维斯双击的可能。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。