迪士尼估值研究

估值方法主要参考了天风证券2020年3月迪士尼研报的估值方法。但是觉得他们的估值过于乐观,所以我自己做了一份。$迪士尼(DIS)$

一、 DTCI

流媒体和国际业务业务,Direct-to-Consumer & International

简称DTCI,首先研究最不受疫情影响甚至可能受益的迪士尼流媒体业务。就在4月10日,Disney+用户突破了5000万,这几乎是迪士尼2月4日Q1报道2650万的两倍。

因为做成视频,不可能把每个指标都搞的很复杂,我们就都从简和拍脑袋计算了。所有用户都是年费69.99美元的用户。

DTCI 过去三年的原有收入均为30多亿

1)流媒体相关的 ESPN+在 18 年 4 月上线后,在 18 贡献约半年的收入。

2)迪士尼从 19年5月开始和福克斯并表,主要是 Hulu 的流媒体相关收入(用户订阅+广告)。

3)迪士尼原有 DTCI 收入中流媒体以外主要是 ESPN、迪士尼等国际频道收入。

我们按照奈飞19年最新年报公布的1.7亿订阅用户数估计,我觉得2020年迪士尼+全球用户数突破一亿问题不大。这样相比于2019年年报,Disney+会增加70亿美金的收入。因为比赛停办和hulu和Disney+、ESPN+经常是捆绑销售,所以这里就简化计算。

原有的19年DTCI的93.49亿收入,低增长增加10%。

这样2020年DTCI部分预计收入有93.49*1.1+70=172.84亿。

因为这块业务刚起步增速飞快,参考奈飞前几年的PS最低估值取5.89

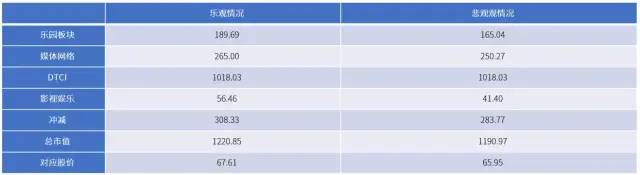

预计DTCI部分市值为1017.44亿

二、 主题乐园、酒店度假村、游轮和周边商品板块

Parks, Experiences and Products

迪士尼的主题乐园、酒店游轮周边商品一直占迪士尼总营收的大头,19年占迪士尼总营收的37,78%。近几年也都保持着平均5.6%的增长。

2019年,迪士尼耗资 20 亿在加州和奥兰多乐园打造星球大战主题园区,是迪士尼有史以来规模最大的园区扩张计划。

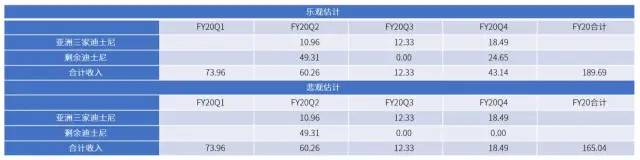

本来估计2020年,正常开展乐园业务,估计能获得比18、19年更高的增长8%。而疫情的原因,导致全球迪士尼Q2开始几乎全部关门,现在只有东京迪士尼预计在5月中旬开放,之前是定的4月20日。如果疫情得不到控制,就会导致整个Q2迪士尼的乐园板块收入几乎为0,而现在来看5月份开园的可能性不大。

而到了Q3,估计中国的两家迪士尼预计可以开门营业,不过收入大幅降低Q3收入减半,Q4收入打7.5折。而亚洲三家公司收入都是合营,简单都按50%分成。

而全球其他地区的乐园包括酒店最早估计要到Q4才能开门营业,或者直到20财年结束都没法实现开发。

乐园板块收入约为129.43亿~165.04亿元。

选取其他主题乐园公司六旗(Six Flags)、雪松集市(Cedar Fair)、海洋娱乐世界等作比较,迪士尼作为乐园无可置疑的王者,理应享受更高一点的溢价。取PS为5,对应市值为647.15-825.2亿

三、 影视娱乐板块

Studio Entertainment

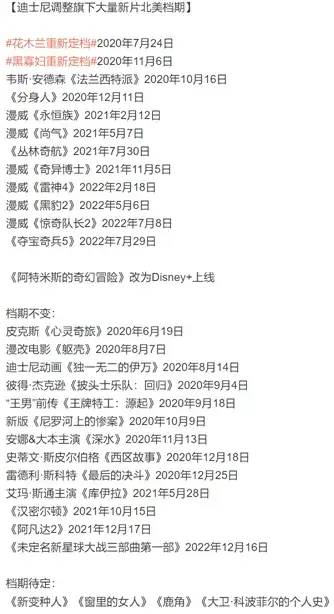

受疫情的影响,各大院线基本都已经关门歇业。迪士尼也调整了旗下各大电影的上映时间。如下图

可以看到这其中在20财年中会上映的电影,

只有7月的《花木兰》,6月的《心灵奇旅》,8月的《躯壳》,《披头士》,9月的《王牌特工》,4部电影。

这几部电影都是在FY20Q4上线的,如果粗粗看去,都是看着都还可以。但不是复联,星战那种可能成为影史爆款的电影。

迪士尼20Q1的影视娱乐板块收入为37.64亿,但那三个月里有《冰雪奇缘2》(12.3亿),《星战9》:8.16亿美元,这样的爆款IP

而这里有潜力突破十亿美金的好像只有《花木兰》,而在Q2上映的电影有《野性的呼唤》,《1/2的魔法》,受疫情影响,票房也很一般。所以我们也给出Q4电影业能否恢复的两种预期

如果采用几大美国影视公司华纳—AT&T 1.27、环球影业-Comcast 1.61、狮门娱乐1.39、派拉蒙-Viacom 0.39(太低舍去)的平均PS1.42,迪士尼作为龙头溢价10%,取PS1.56

对应市值为64.59——88.08亿。

四、 媒体网络板块

Media Networks

媒体网络就是迪士尼传统有线和广播电视节目、电台等等传统传媒渠道的收入。这在迪士尼的美国收入中占比也不小。

媒体网络部门旗下品牌:

预计这块收入受疫情影响不大,但是ESPN频道,都没有体育比赛可转播了,收入下滑也是必然的,不能整天直播NBA球员打2K吧。如果预计2014年Q4体育赛事

所以我们根据历史数据,预计20年的媒体板块收入

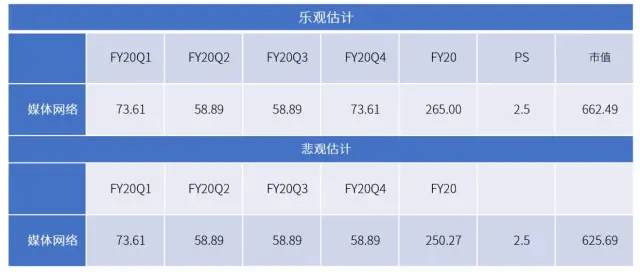

并根据传统媒体网络ATT、CBS等体量相近的公司平均PS,再适度给与龙头溢价最后取PS 2.5

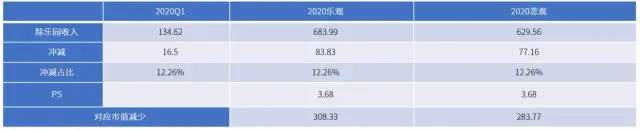

因为部分不同,旗下不同子公司之间的互相销售要冲减低消,主要就是各个制作公司和平台公司互相版权销售的冲减。我们根据Q1的收入冲减比,去预计全年的冲减收入。

用DTCI和媒体网络和影视娱乐三个部门的PS,用收入加权平均冲减估值

取PS为3.68

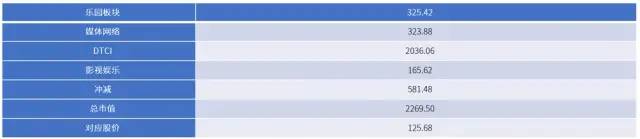

可以看到真的很低,但是如果理想情况的思考21年所有收入恢复正常情况,dtci收入翻倍,其他部门相对于19年小幅增长,采用同样的估值均值。

所以如果2020年10月全球疫情结束,谨慎考虑迪士尼2021年财年的合理估值为2200亿美金。

而现在100+的股价,我觉得略微高了点。

如果9月疫情结束,那会股价还是100的话,可能就有吸引力了

声明:

本文章只作为个人的参考调研结果分享,不作为任何投资建议和投资参考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

迪士尼还是有钱途的